Kolomselectie voor kredietrisico

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

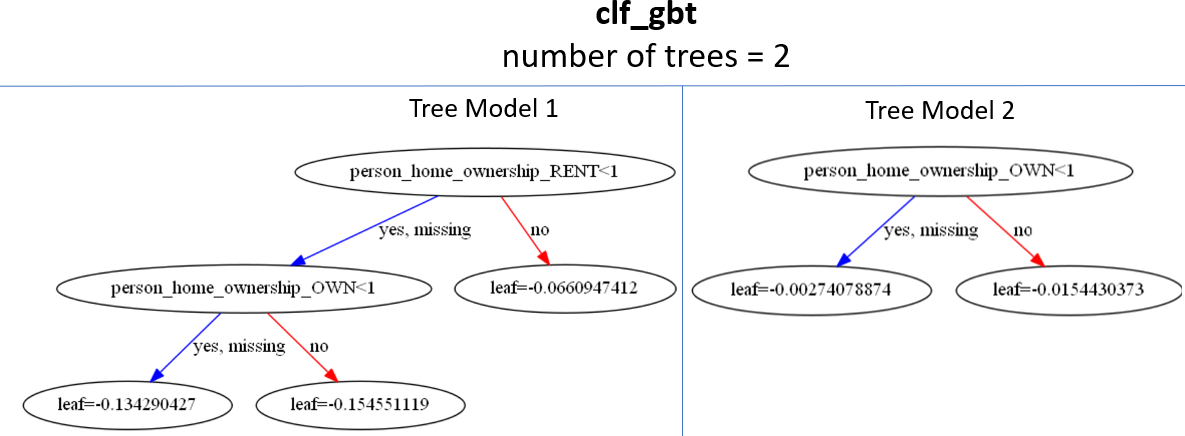

Interpretatie van kolombelangrijkheid

# Kolombelangrijkheden met importance_type = 'weight'

{'person_home_ownership_RENT': 1, 'person_home_ownership_OWN': 2}

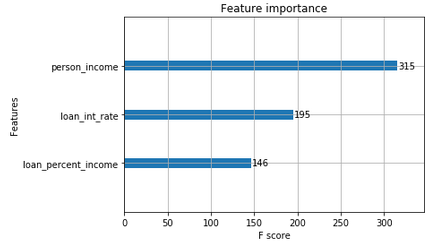

Kolombelangrijkheid plotten

- Gebruik de functie

plot_importance()

xgb.plot_importance(clf_gbt, importance_type = 'weight')

{'person_income': 315, 'loan_int_rate': 195, 'loan_percent_income': 146}

F1-scores voor modellen

- Nadenken over nauwkeurigheid en recall per kolomgroep kost veel tijd

- F1-score is één metriek voor zowel nauwkeurigheid als recall

- Verschijnt in de

classification_report()