Logistische regressie voor defaultkans

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Kansen voorspellen

- Defaultkansen als output van machine learning

- Leren van kolommen (features)

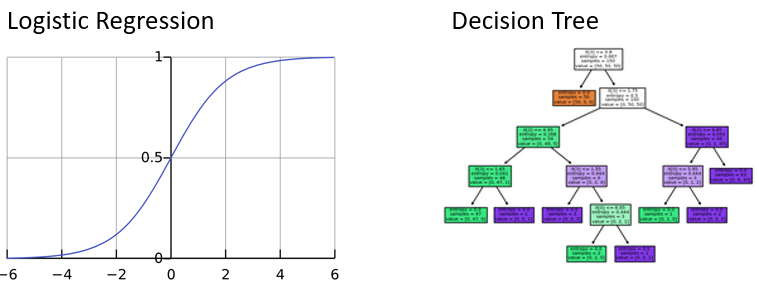

- Classificatiemodellen (default, geen default)

- Twee meest gebruikte modellen:

- Logistische regressie

- Beslissingsboom

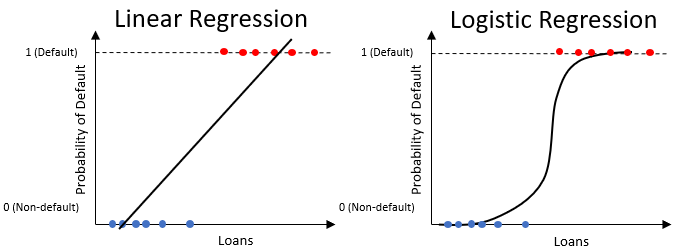

Logistische regressie

- Lijkt op lineaire regressie, maar geeft alleen waarden tussen

0en1