Modelevaluatie en implementatie

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

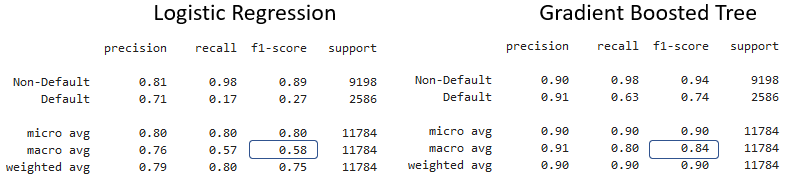

Classificatierapporten vergelijken

- Maak de rapporten met

classification_report()en vergelijk

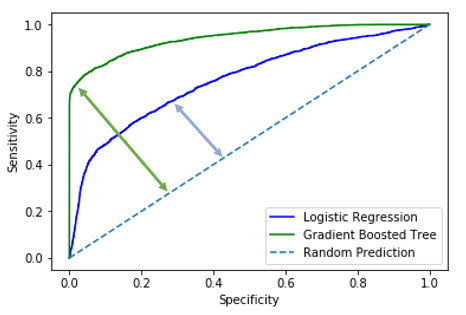

ROC- en AUC-analyse

- Modellen met betere performance hebben meer lift

- Meer lift betekent een hogere AUC-score

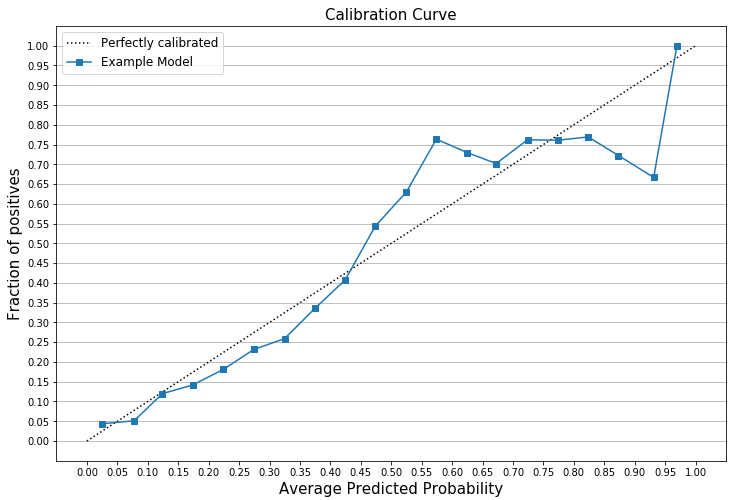

Calibratiecurves plotten

plt.plot(mean_predicted_value, fraction_of_positives, label="%s" % "Example Model")

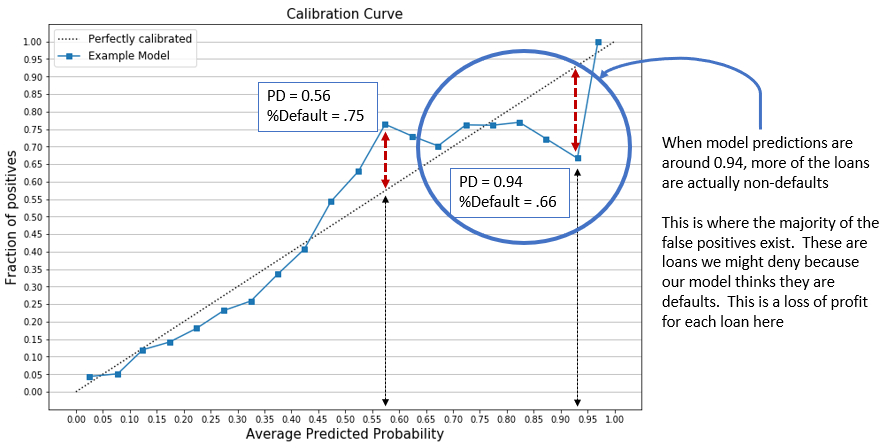

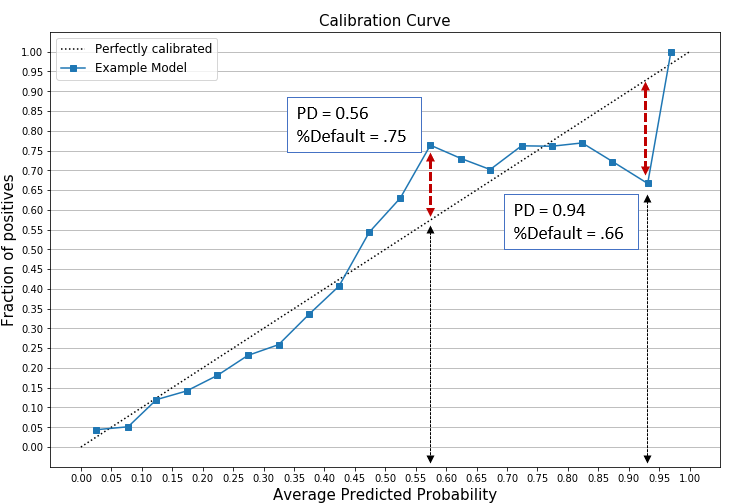

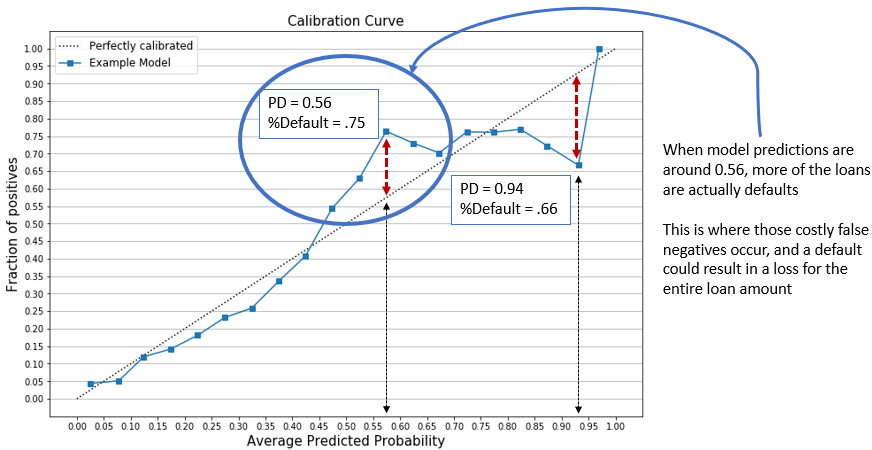

Calibratiecurves controleren

- Als voorbeeld: twee events gekozen (boven en onder de perfecte lijn)

Calibratiecurve: interpretatie

Calibratiecurve: interpretatie