Handelssignalen

Financieel traden in Python

Chelsea Yang

Data Science Instructor

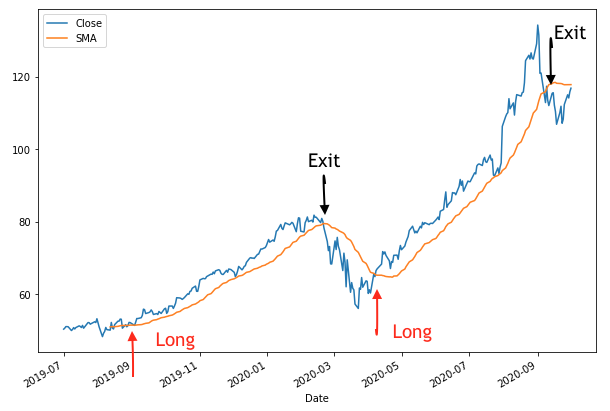

Voorbeeldsignaal

- Signaal: Prijs > SMA (long als de prijs boven de SMA komt)

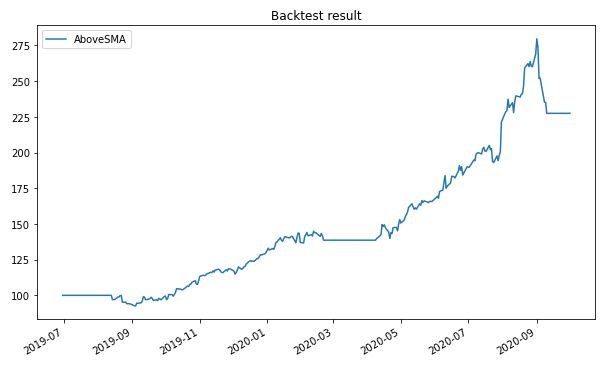

Plot het backtestresultaat

# Plot het backtestresultaat

bt_result.plot(title='Backtest result')