Sharpe-ratio en Sortino-ratio

Financieel traden in Python

Chelsea Yang

Data Science Instructor

Risicogecorrigeerd rendement

- Maak prestaties vergelijkbaar tussen verschillende strategieën

- Een ratio die het risico bij het behalen van rendement weergeeft

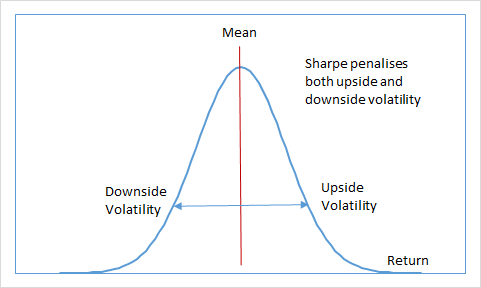

Beperkingen van de Sharpe-ratio

- Straft zowel “goede” als “slechte” volatiliteit

- Opwaartse volatiliteit kan de ratio omlaag trekken

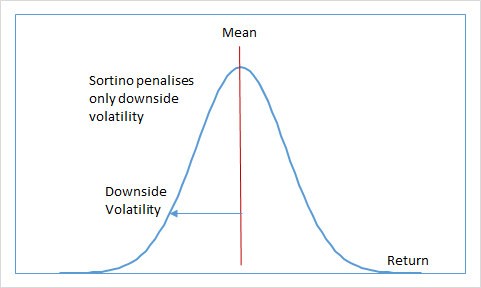

Sortino-ratio

$$ \text{Sortino Ratio} = (R_p - R_r)/\sigma_d $$

- $R_p $: Rendement van een strategie, portefeuille, asset, etc.

- $R_r $: Rentevrij rendement

- $\sigma_d $: Downside-deviatie van het excessrendement ($R_p-R_f$)