Optimalisatie en benchmarking van strategieën

Financieel traden in Python

Chelsea Yang

Data Science Instructor

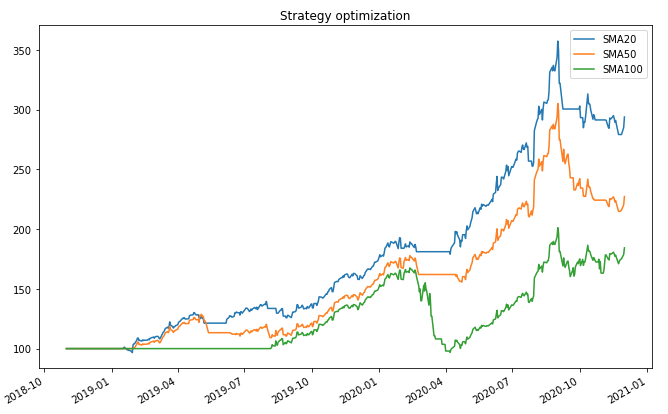

Voorbeeld: strategie-optimalisatie

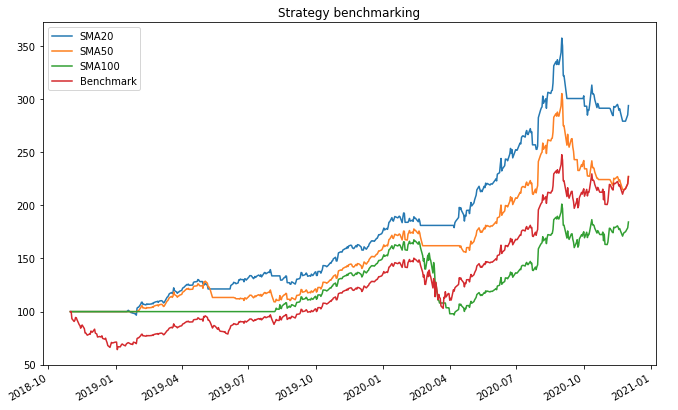

Benchmarking-voorbeeld

benchmark = buy_and_hold(ticker, name='benchmark')# Run all backtests and plot the resutls bt_results = bt.run(sma20, sma50, sma100, benchmark) bt_results.plot(title='Strategy benchmarking')