Tijdreeksanalyse in R

David S. Matteson

Associate Professor at Cornell University

De autoregressieve (AR) recursie:

$Vandaag = Constante + Helling * Gisteren + Ruis $

Gemiddelde-gecentreerde versie:

$(Vandaag - Gemiddelde) = $

$ Helling*(Gisteren - Gemiddelde) + Ruis $

$$(Vandaag - Gemiddelde) = $$

$$Helling * (Gisteren - Gemiddelde) + Ruis$$

Formeler: $$ Y_t - \mu = \phi (Y_{t-1} - \mu ) + \epsilon_t$$ waar $ \epsilon_t$ white noise (WN) met gemiddelde nul is.

$$Y_t - \mu = \phi(Y_{t-1} - \mu) + \epsilon_t$$

Dan is $Y_t$ white noise: $(\mu, \sigma _{\epsilon}^2)$

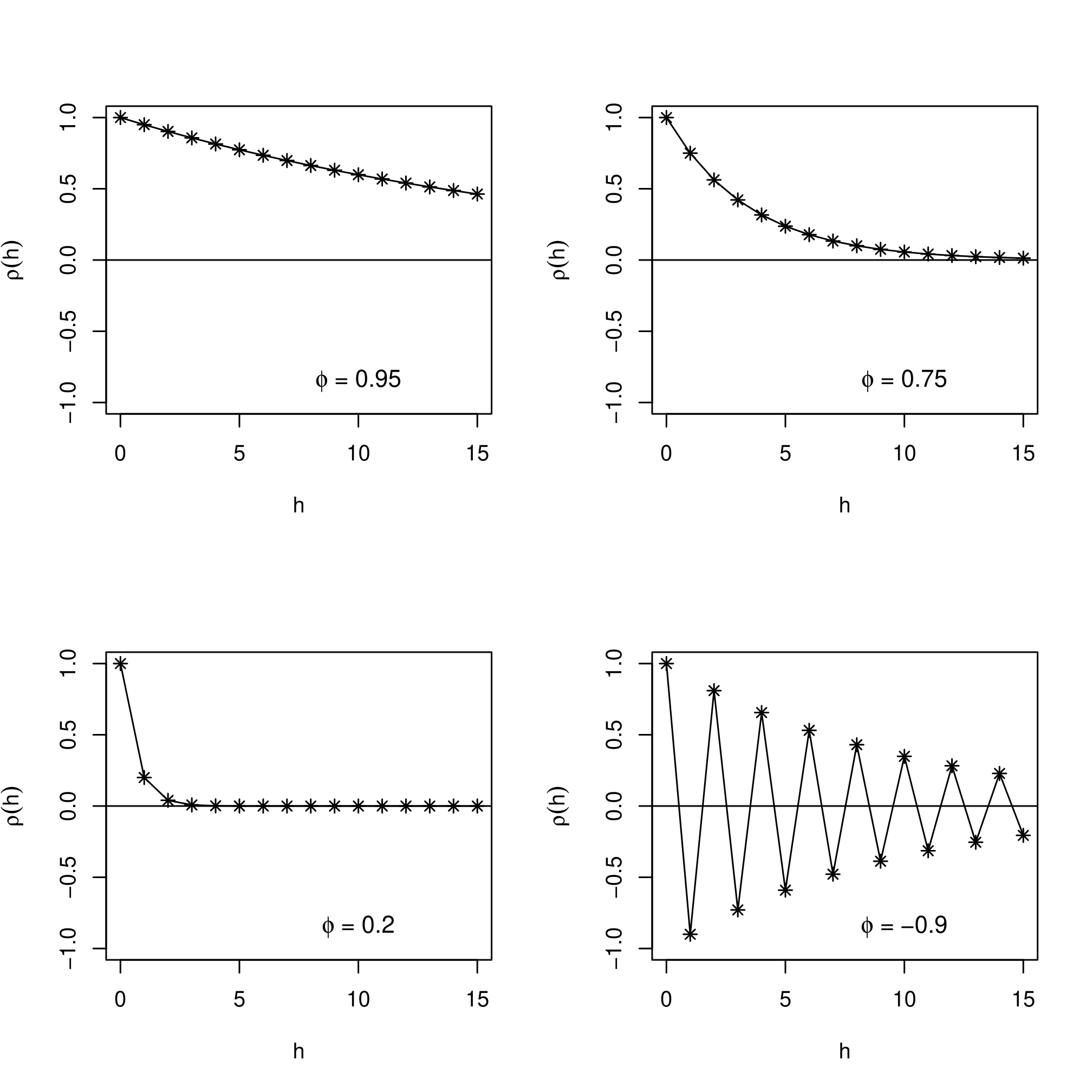

En het proces {${Y_t}$} is geautocorreleerd

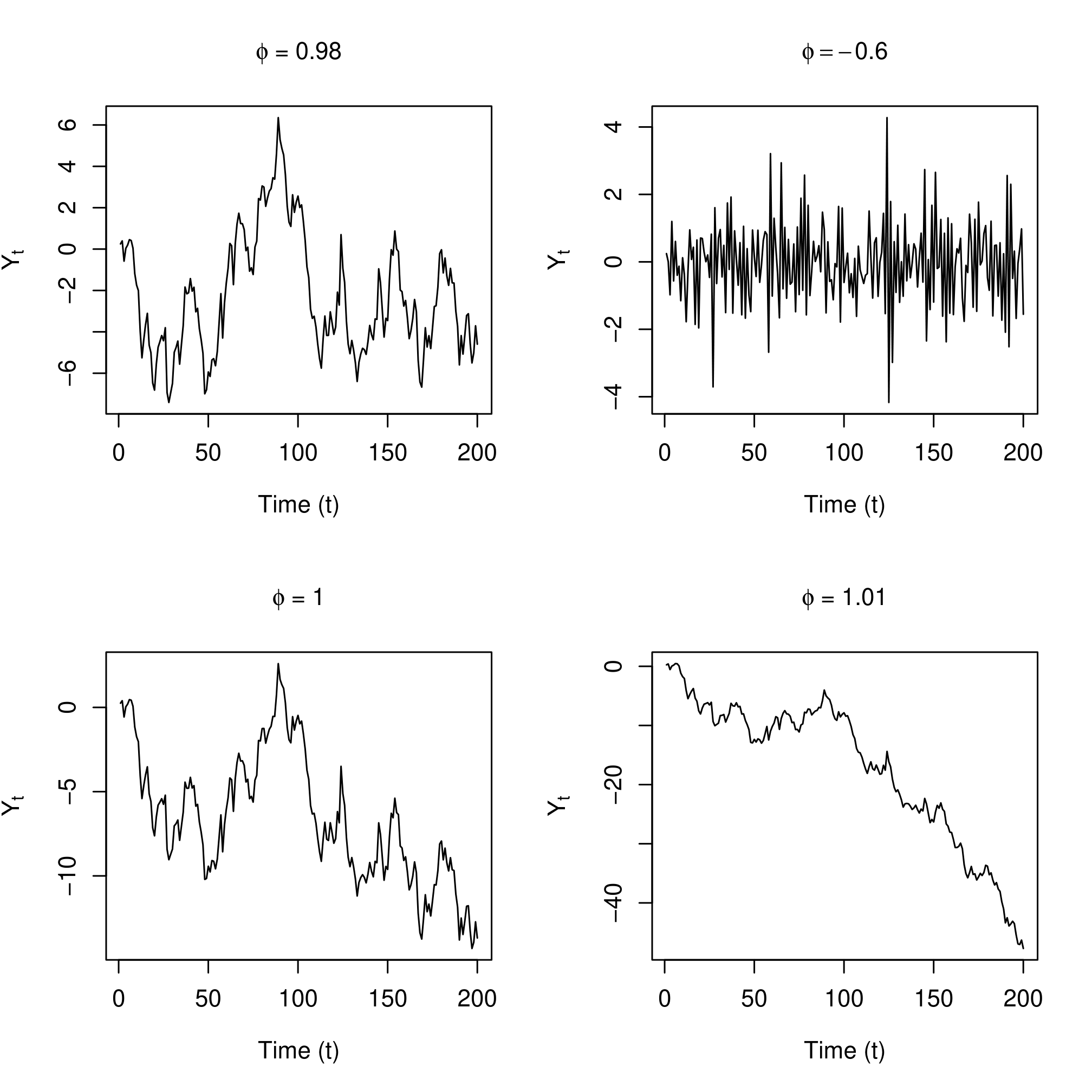

Grote waarden van $ \phi$ geven sterkere autocorrelatie

Negatieve waarden van $ \phi$ geven een oscillerende tijdreeks

Als $ \mu = 0$ en helling $ \phi = 1$, dan:

$$Y_t = Y_{t-1} + \epsilon_t$$

Wat betekent:

$Vandaag = Gisteren + Ruis $

Maar dit is een random walk.

En {$ Y_t $} is in dit geval niet stationair.