Stationaire processen

Tijdreeksanalyse in R

David S. Matteson

Associate Professor at Cornell University

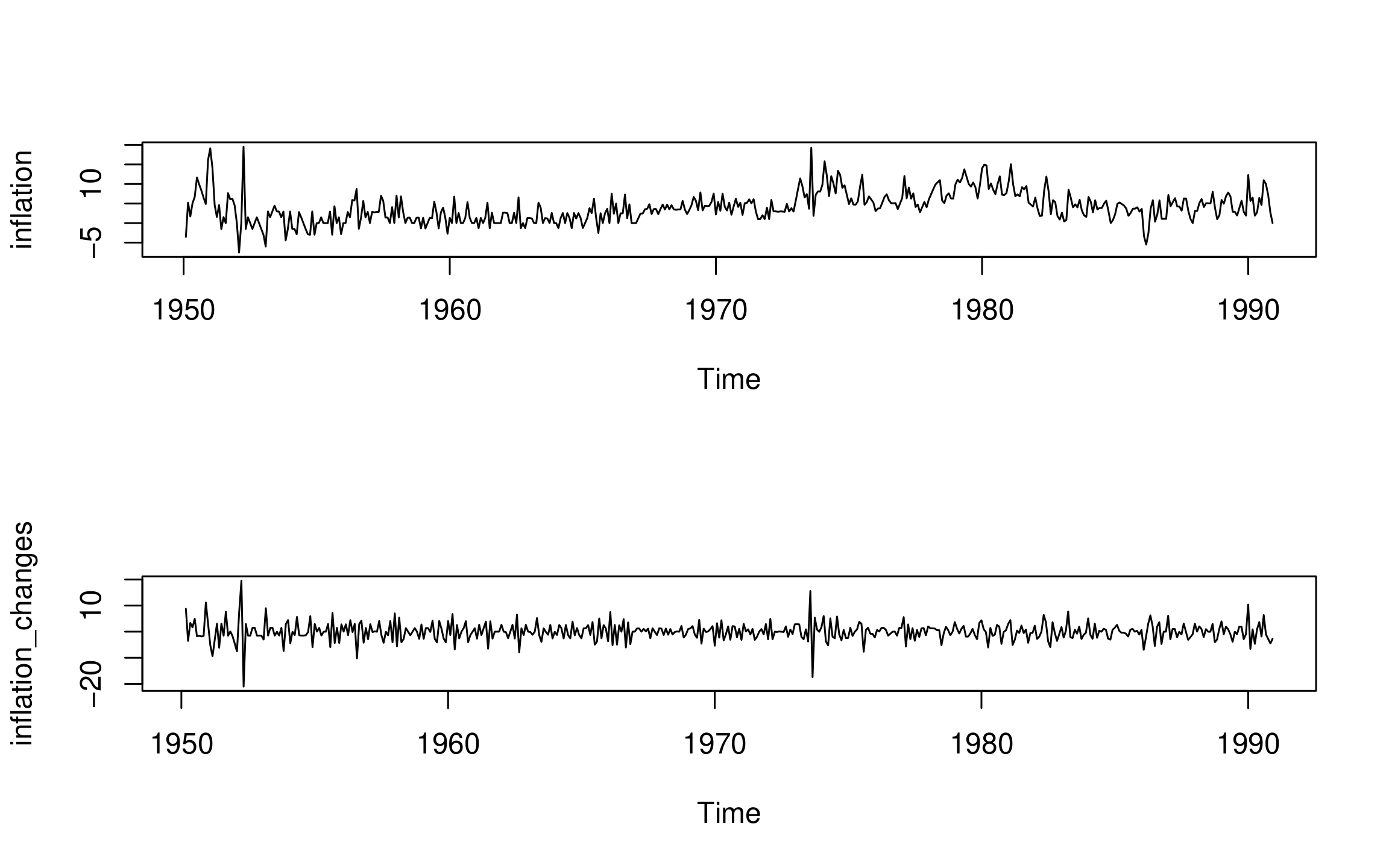

Voorbeeld van stationariteit

Inflatiepercentages en veranderingen in inflatiepercentages:

Tijdreeksanalyse in R

David S. Matteson

Associate Professor at Cornell University

Inflatiepercentages en veranderingen in inflatiepercentages: