Risicobeheer met VaR & CVaR

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

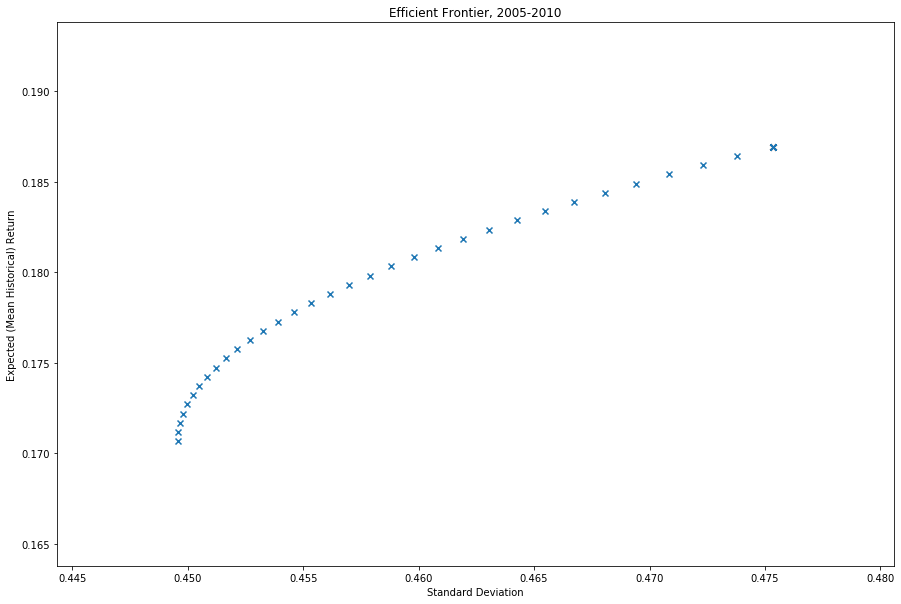

Risicobeheer via moderne portefeuilletheorie

Het risicobeheerprobleem

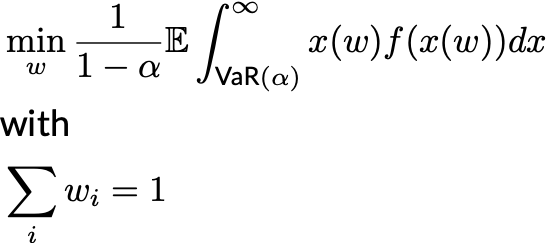

- Kies optimale gewichten $w^\star$ als oplossing van

Herinner: $f(x)$ = kansdichtheidsfunctie van portefeuille-verlies

PyPortfolioOpt: kies minimalisatie van CVaR als nieuwe doelstelling