Extremevaluetheorie

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

Extreme waarden

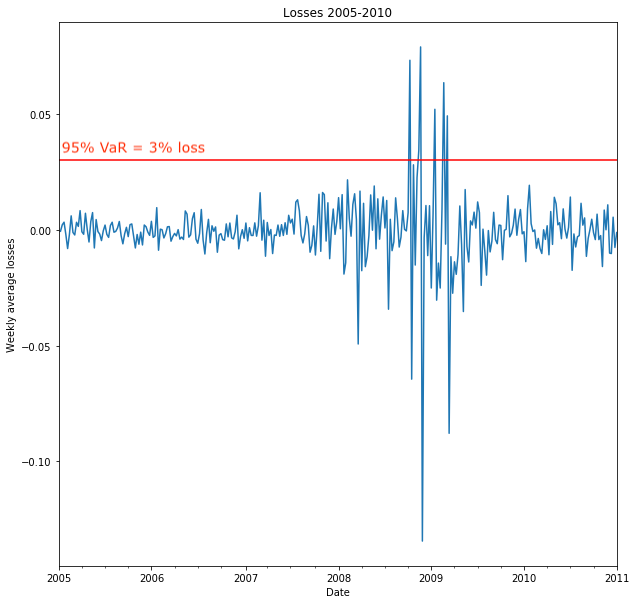

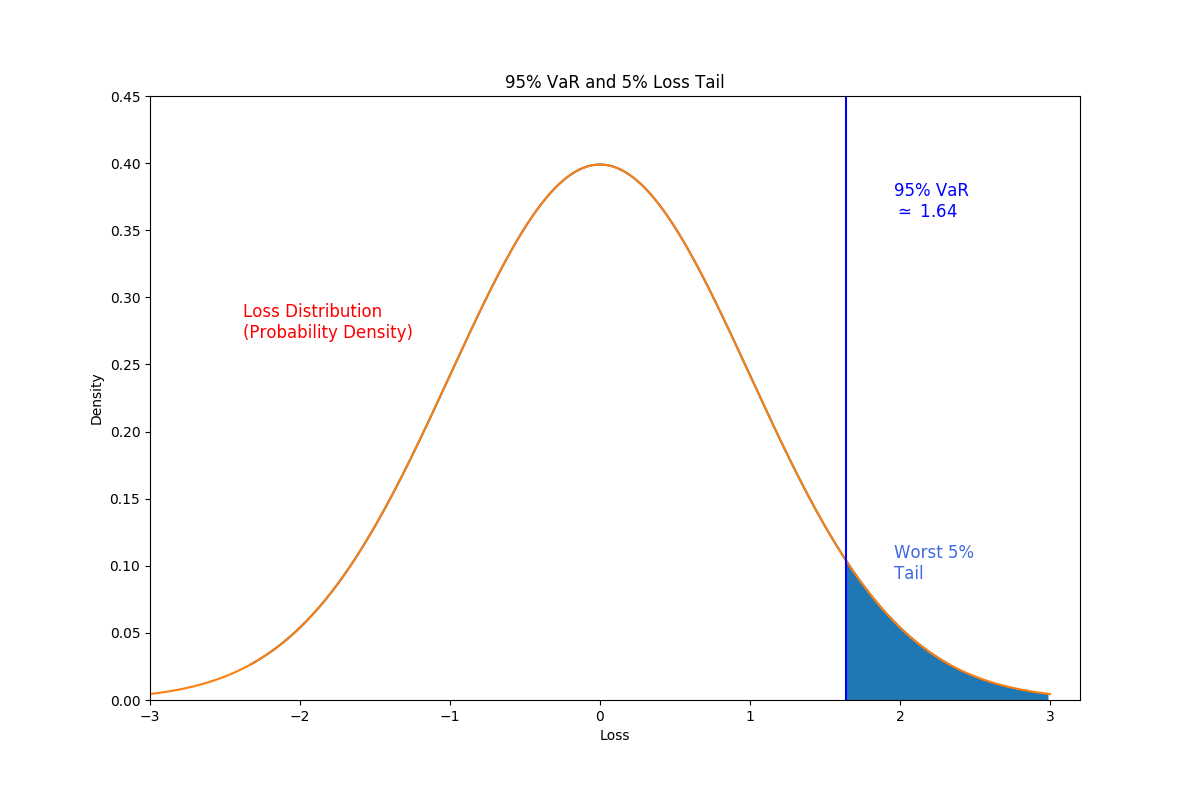

- Portefeuilleverliezen: extreme waarden

- Extreme waarden: uit de staart van de verdeling

- Staartverliezen: verliezen boven een grens

- Modelleer staartverliezen => beter risicobeheer

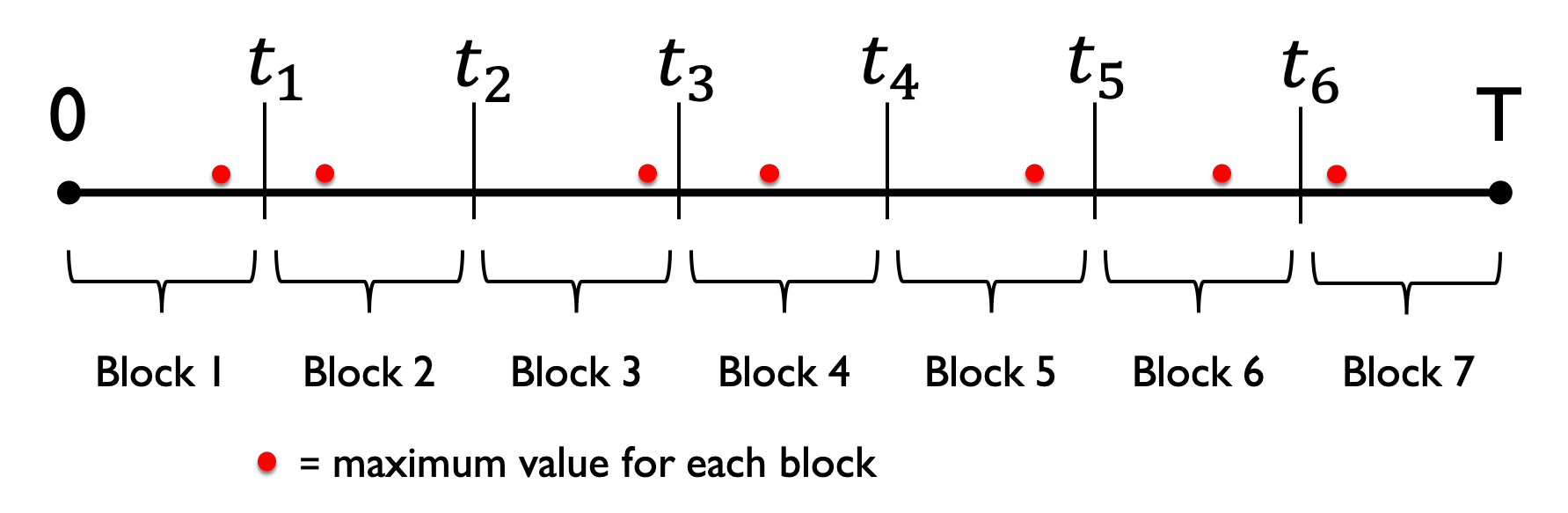

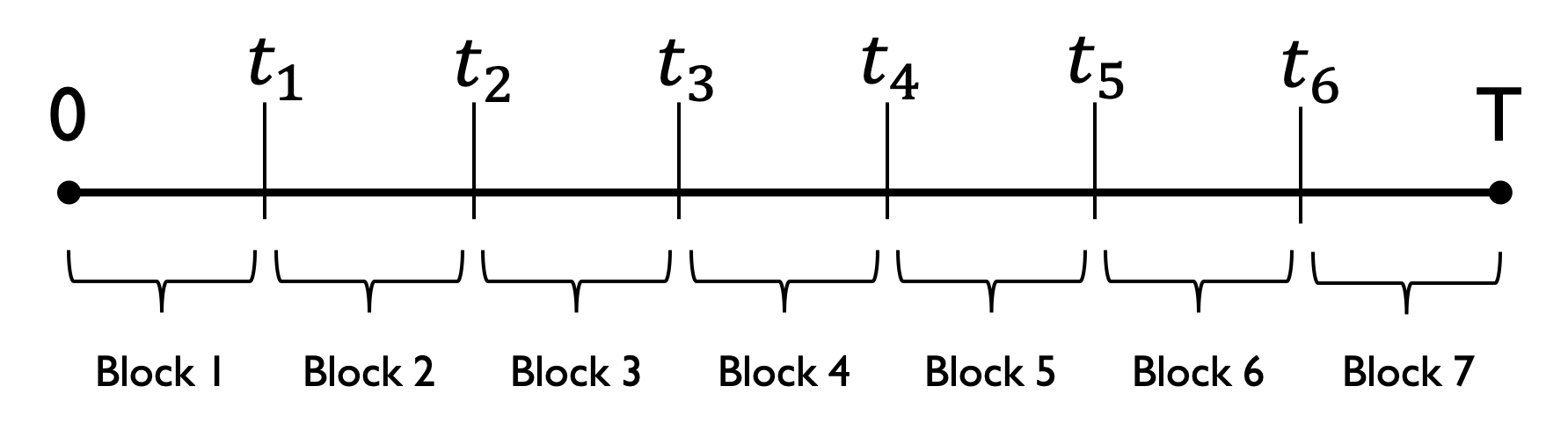

Extremevaluetheorie

Extremevaluetheorie

Extremevaluetheorie

Extremevaluetheorie