Risicofactoren en de financiële crisis

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

Risicofactoren

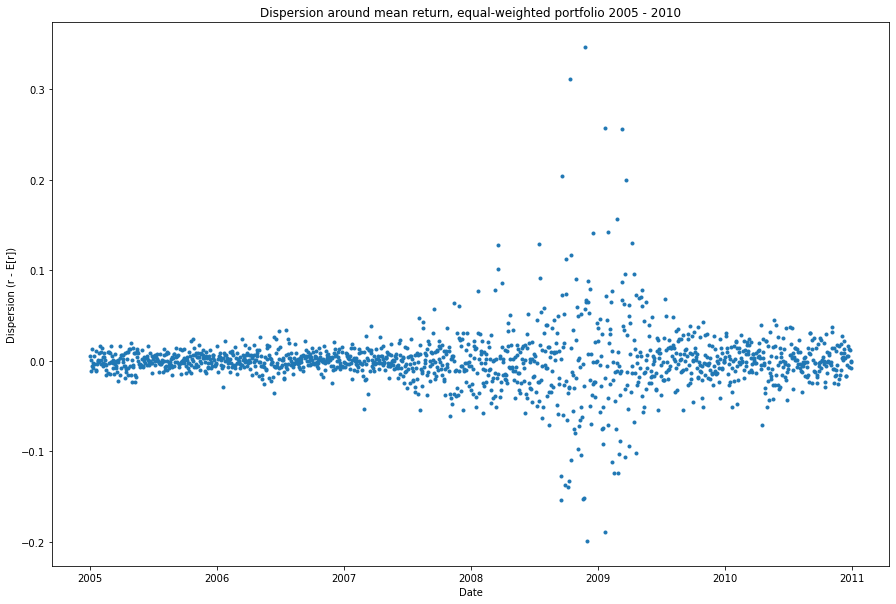

Systematisch risico

Idiosyncratisch risico

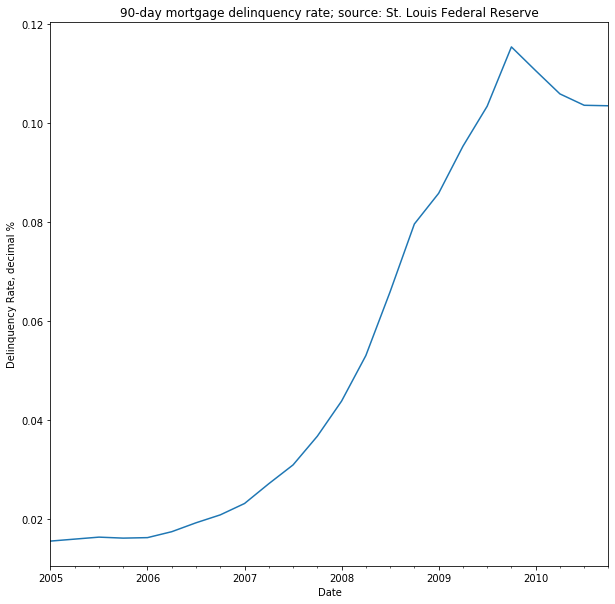

Crisisrisico: hypotheekgedekte effecten

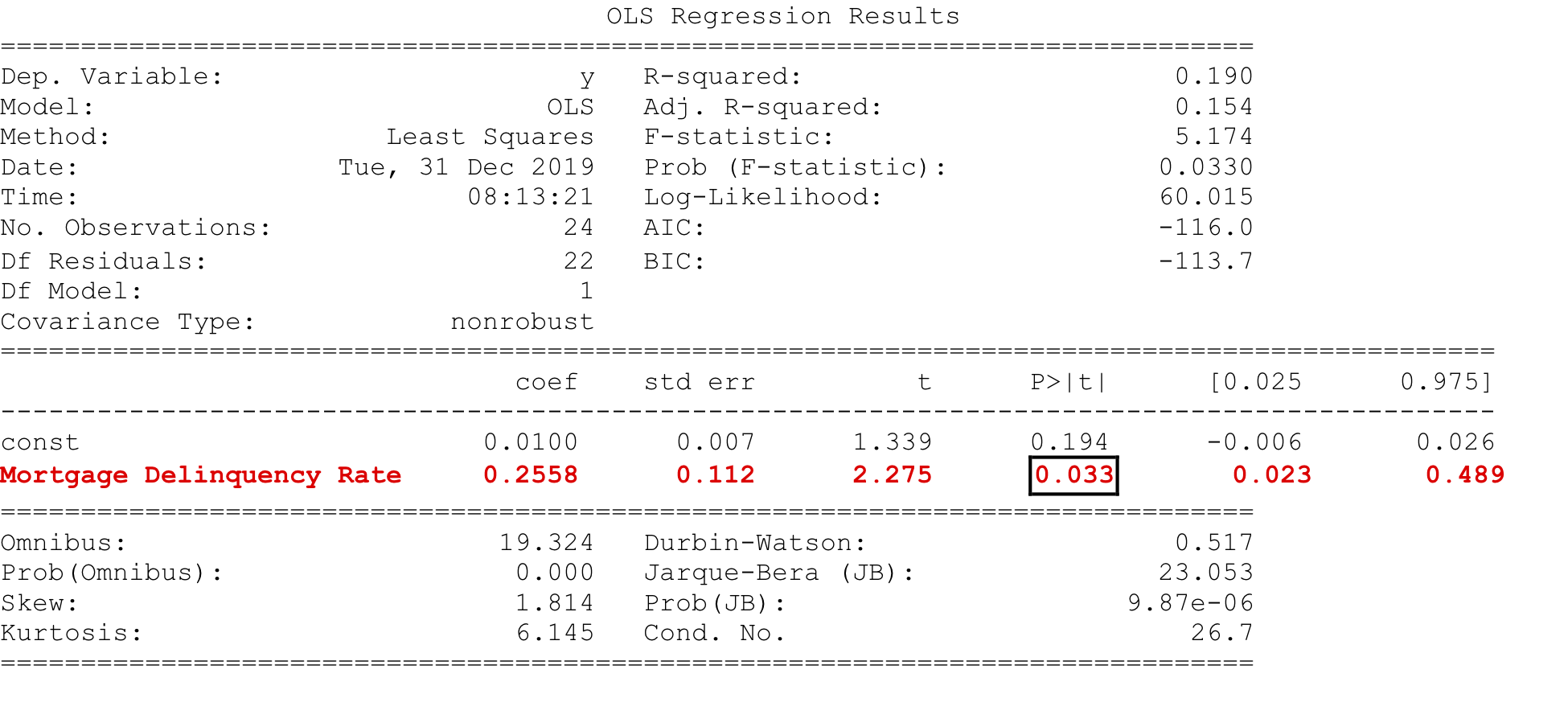

Resultaten van .summary() bij regressie