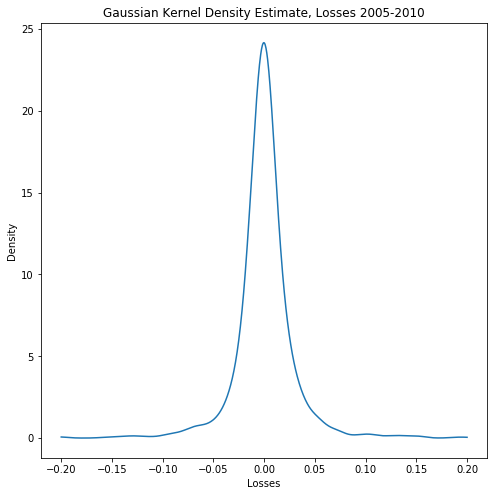

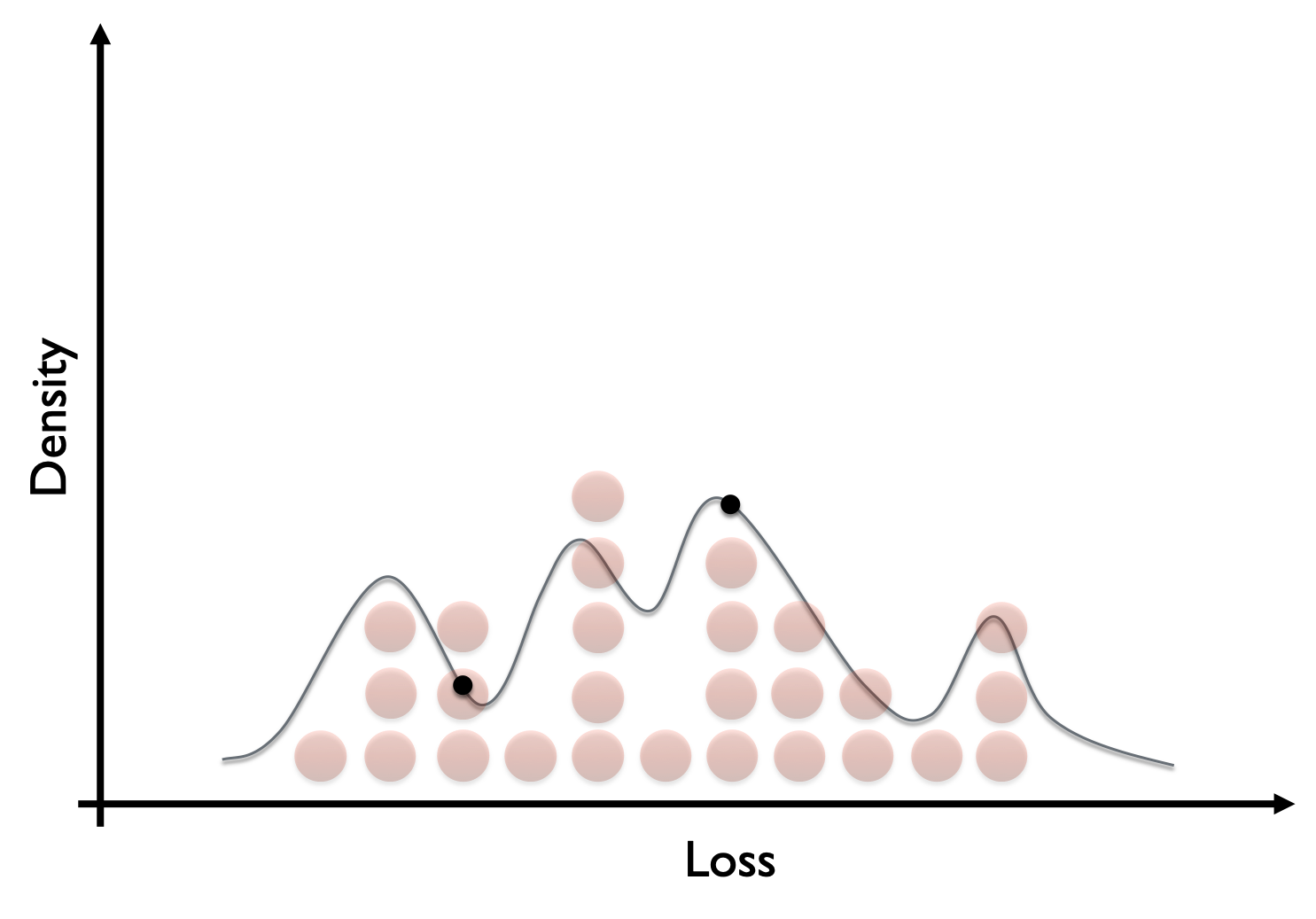

Kernel-dichtheidsschatting

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

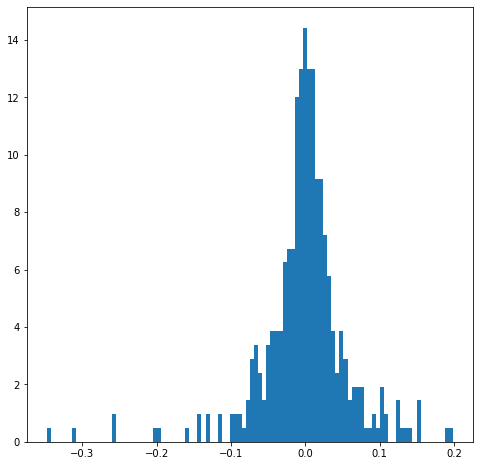

Het histogram herzien

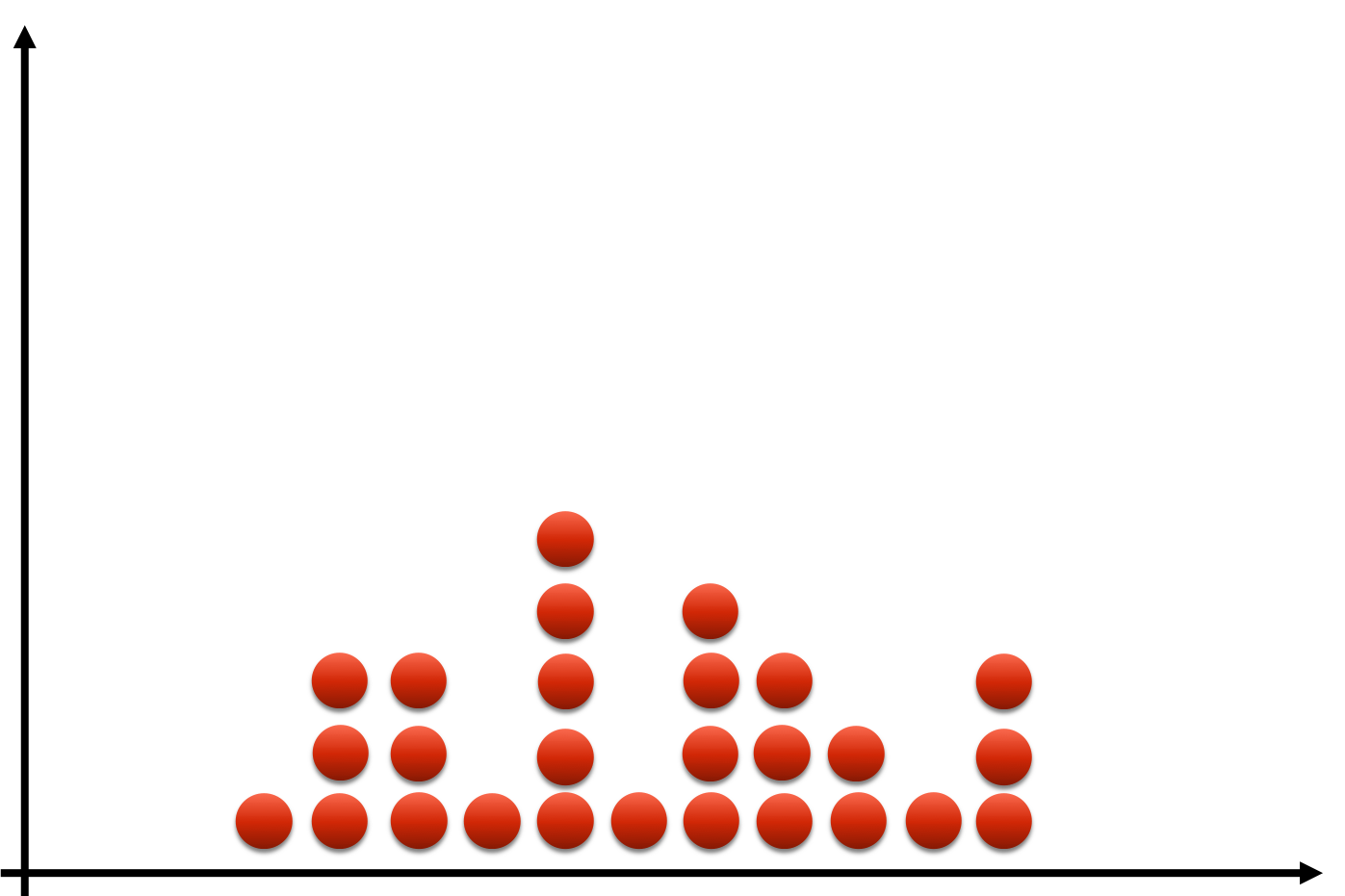

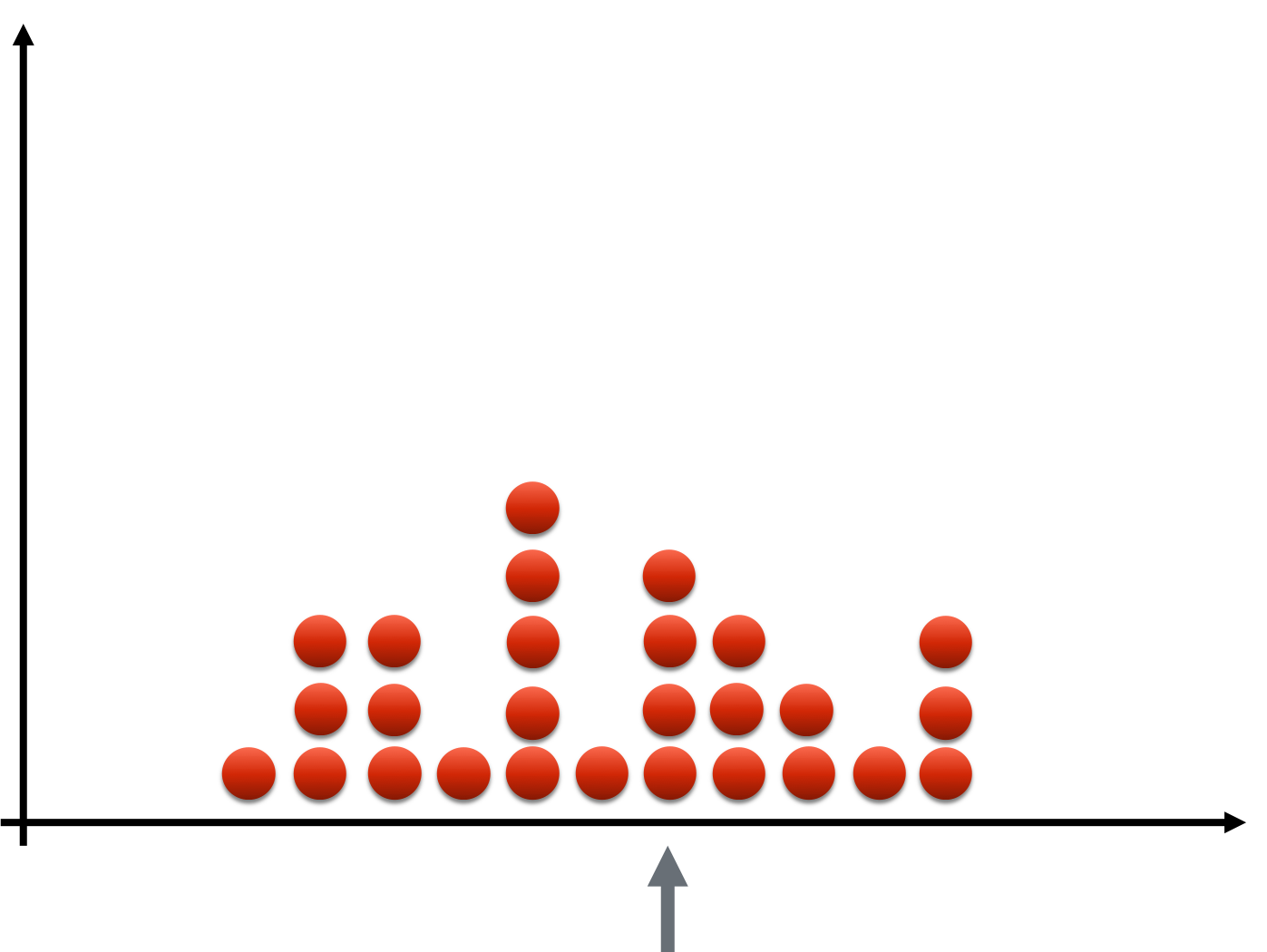

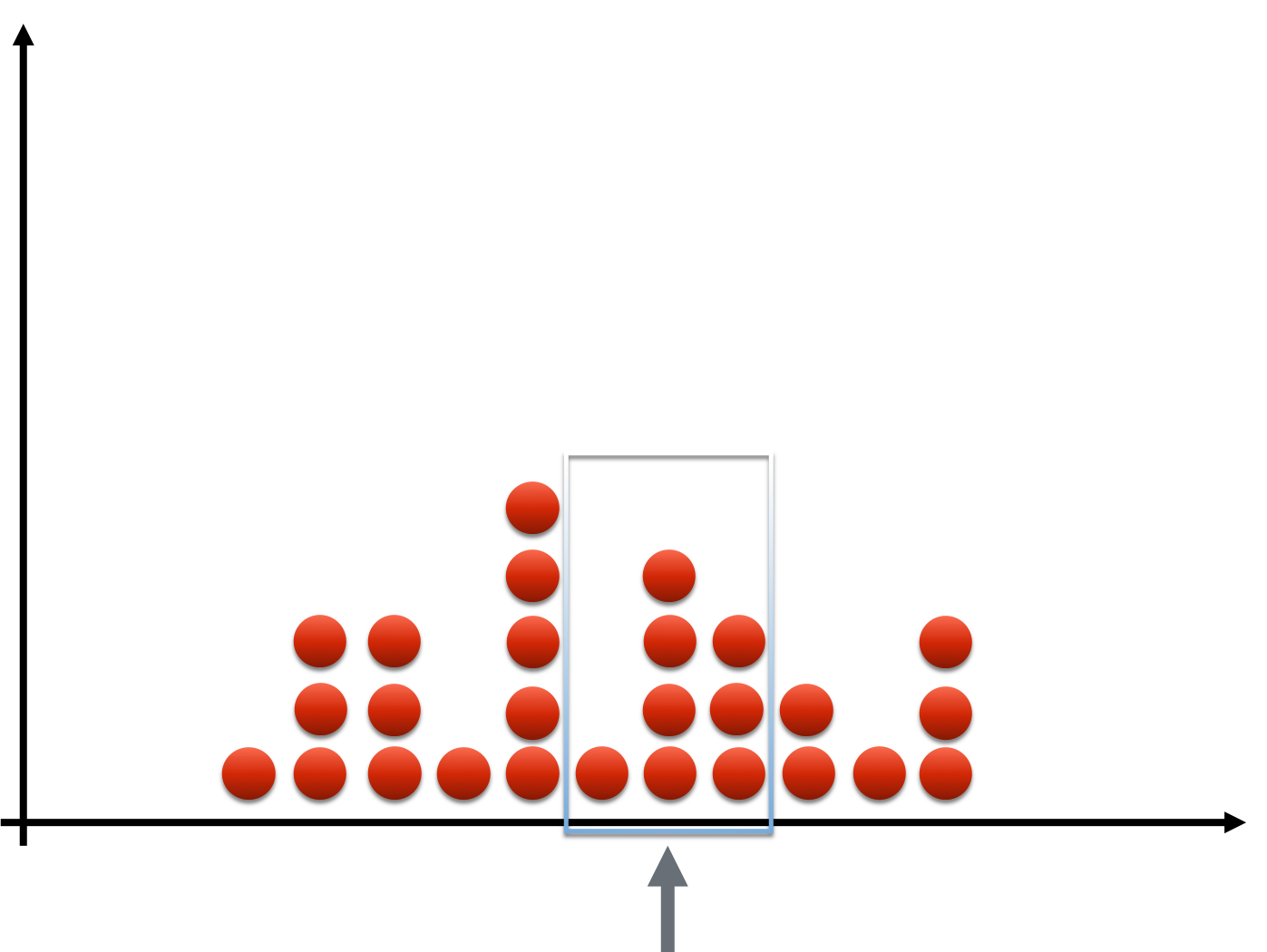

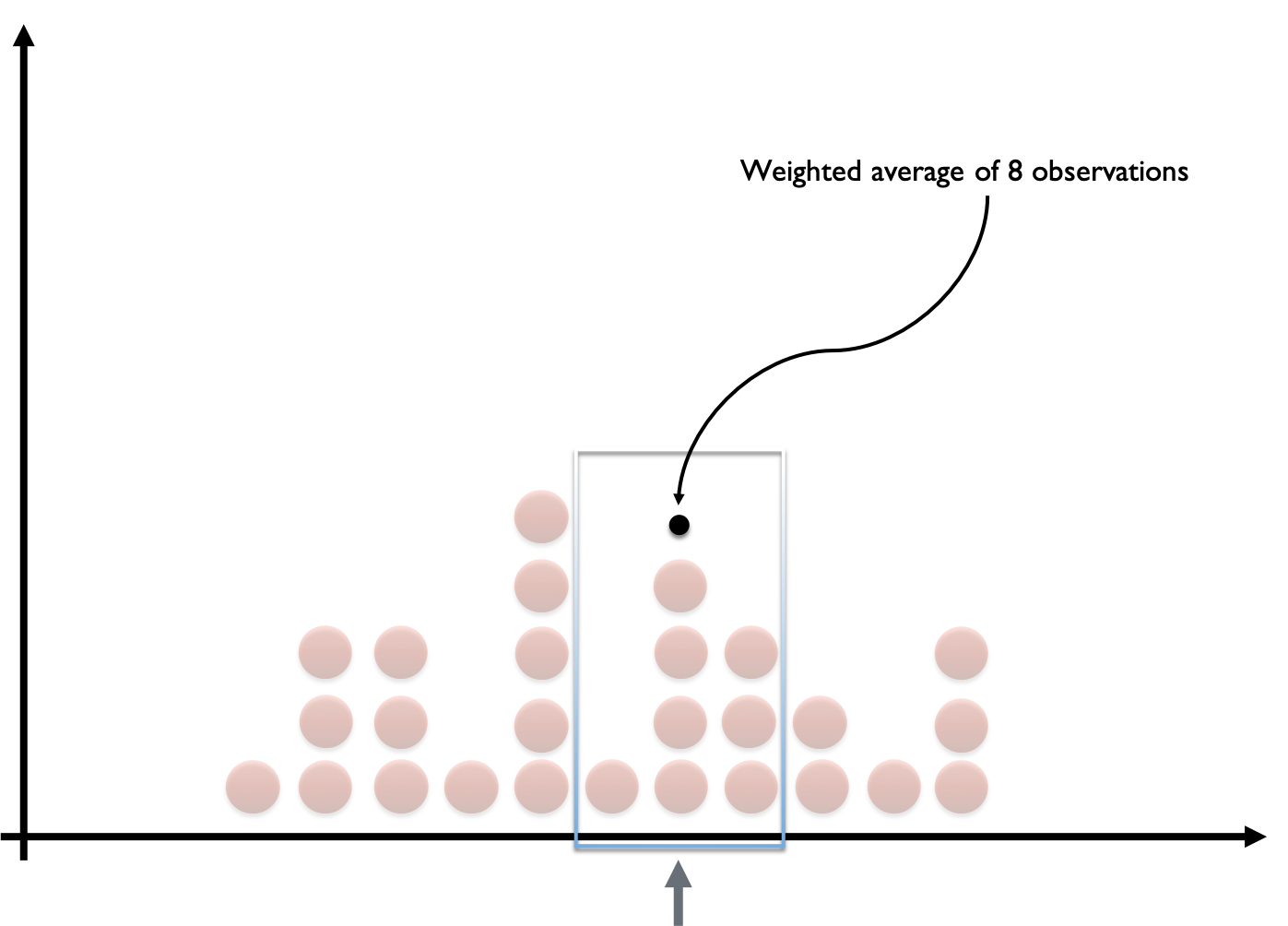

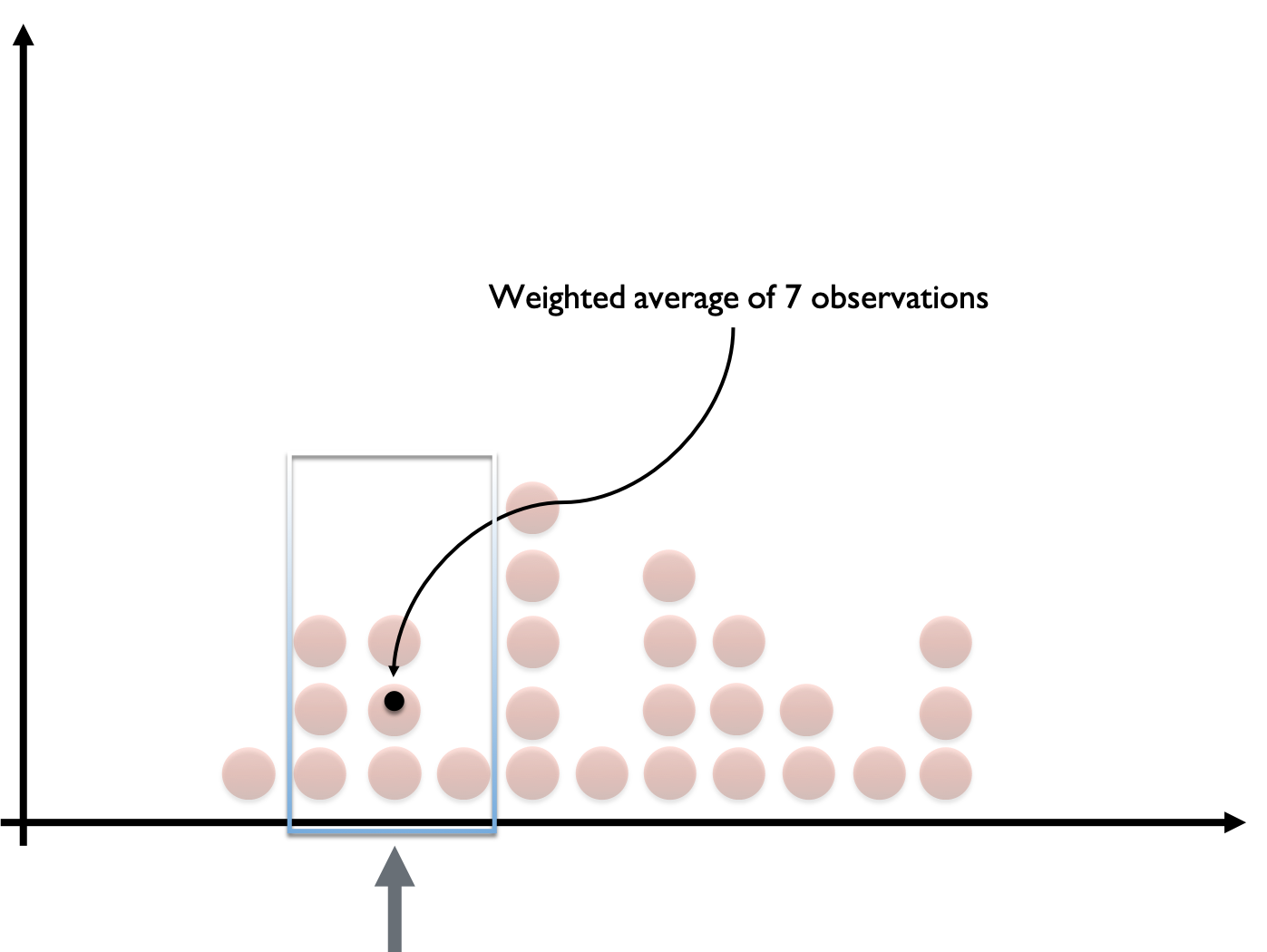

Data smoothen

Data smoothen

Data smoothen

Data smoothen

Data smoothen

Data smoothen

Data smoothen

Data smoothen

Data smoothen

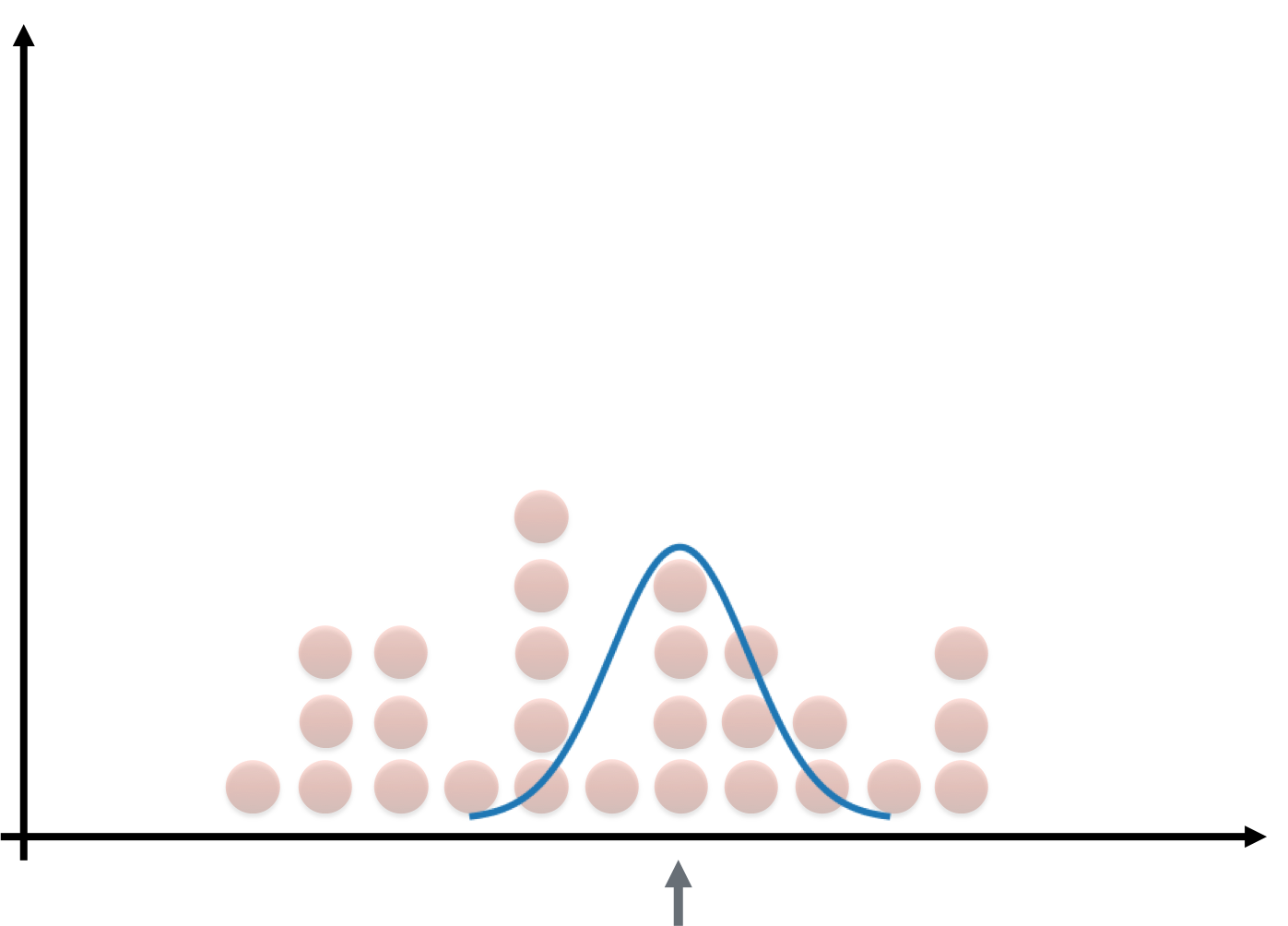

De Gauss-kernel

KDE in Python