Parametrische schatting

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

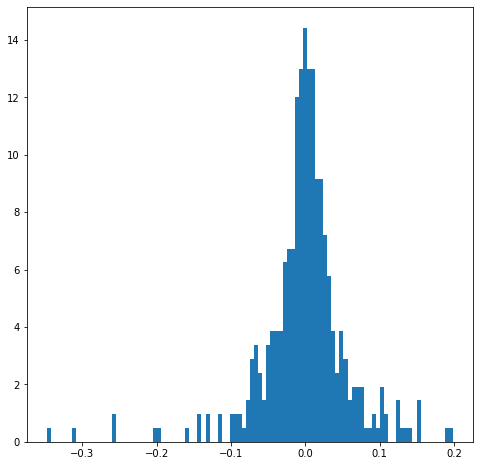

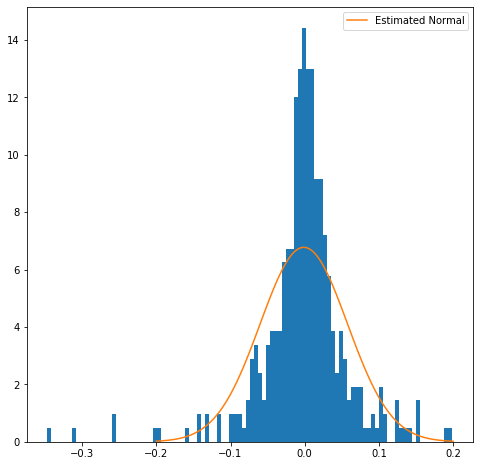

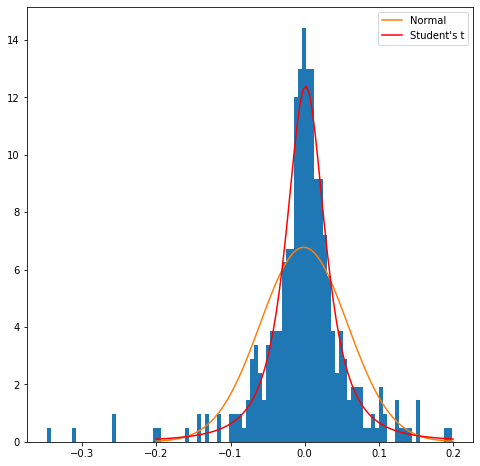

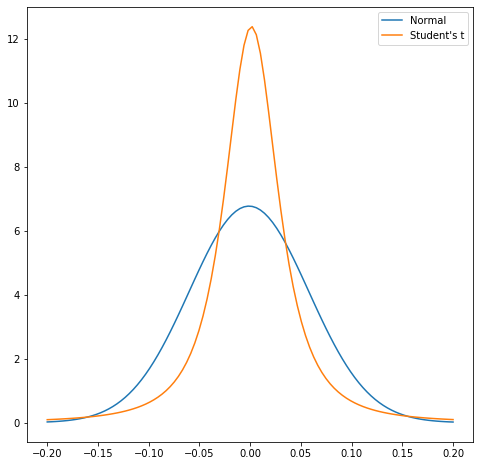

Goodness-of-fit

Goodness-of-fit

Goodness-of-fit

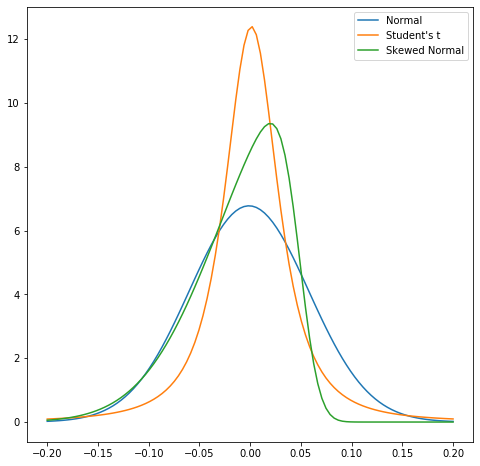

Scheefheid

Scheefheid

Scheefheid

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist