Welkom!

Kwantitatief risicobeheer in Python

Dr. Jamsheed Shorish

Computational Economist

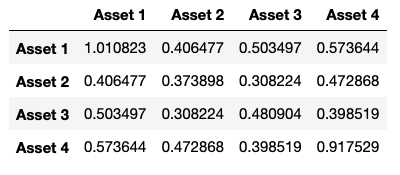

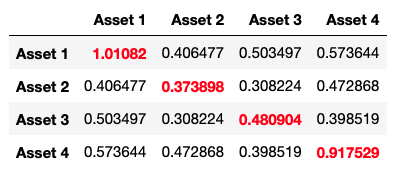

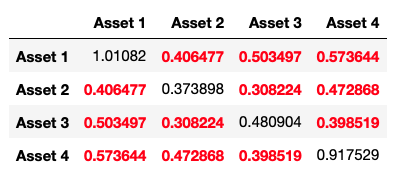

Risico kwantificeren

Risico kwantificeren

Risico kwantificeren

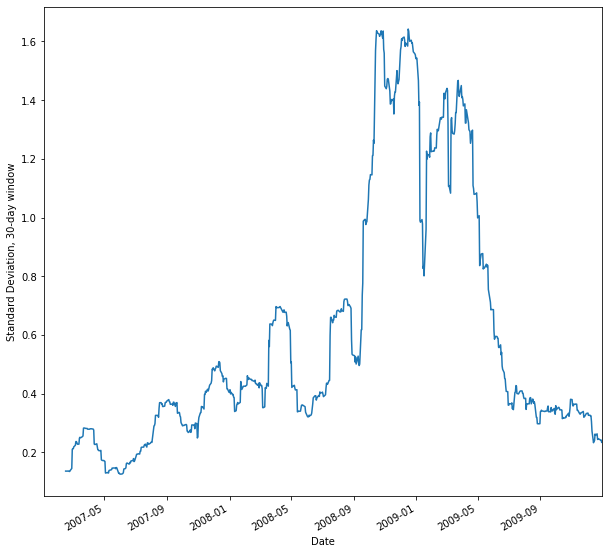

Volatiliteitstijdreeks

Kwantitatief risicobeheer in Python

Dr. Jamsheed Shorish

Computational Economist