Moderne portefeuilletheorie

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

Moderne portefeuilletheorie

- Efficiënte portefeuille: gewichten met hoogste verwacht rendement bij gegeven risico

- Moderne Portefeuilletheorie (MPT), 1952

- H. M. Markowitz (Nobelprijs 1990)

- Efficiënt gewichtsvector $w^\star$ lost op:

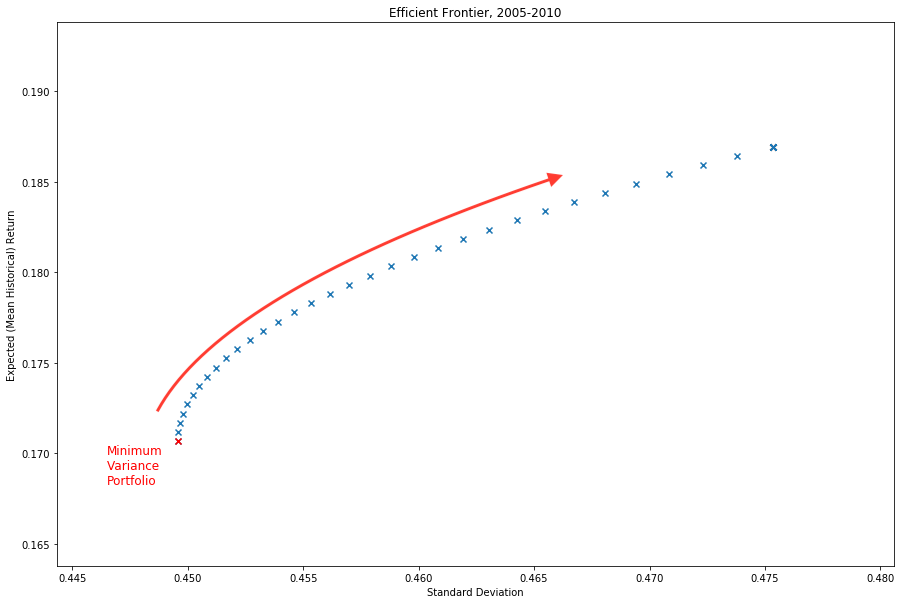

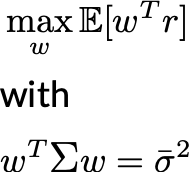

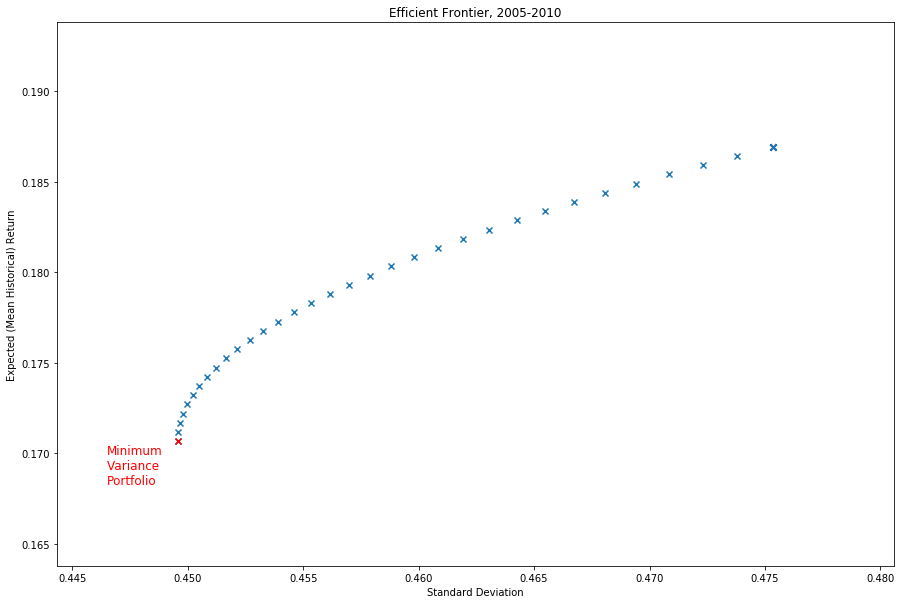

De efficiënte grens visualiseren

De efficiënte grens visualiseren

De efficiënte grens visualiseren