Structurele breuken

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

Risico en verdeling

- Toolkit risicobeheer

- Risicomitigatie: MPT

- Risicometing: VaR, CVaR

- Risico: spreiding, volatiliteit

- Variantie (standaarddeviatie) als risicodefinitie

- Koppeling tussen risico en verdeling van risicofactoren als willekeurige variabelen

Stationariteit

- Aanname: verdeling is gelijk door de tijd

- Onveranderlijke verdeling = stationair

- Efficiënte grens tijdens de mondiale financiële crisis

- Niet stationair

- Schattingstechnieken vereisen stationariteit

- Historisch: onbekende stationaire verdeling uit historische data

- Parametrisch: veronderstelde stationaire verdelingsklasse

- Monte Carlo: veronderstelde stationaire verdeling voor trekkingen

Structurele breuken

- Niet-stationair => verdeling verandert mogelijk in de tijd

- Neem specifieke tijdstippen van verandering aan

- Splits data in subperiodes

- Binnen elke subperiode: aanname stationariteit

- Structurele breuk(en): moment(en) van verandering

- Verandering in ‘trend’ van gemiddelde en/of volatiliteit van data

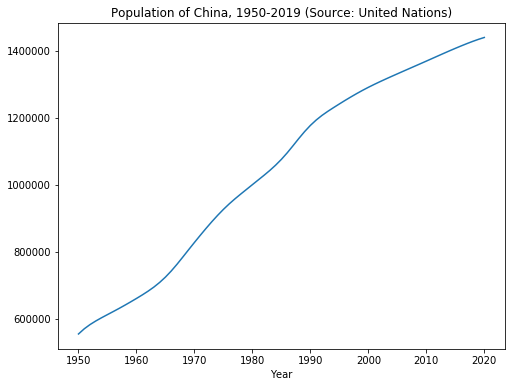

Voorbeeld: groei van de Chinese bevolking

- Bekijk periode 1950 - 2019

- Trend is grofweg lineair...

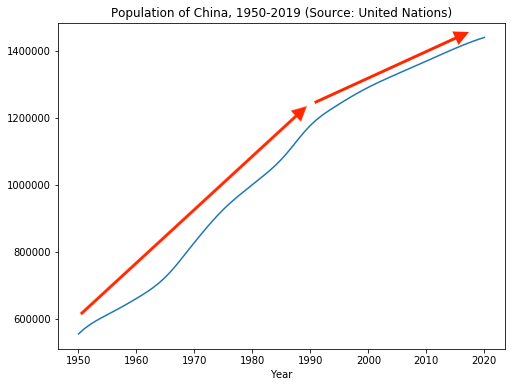

Voorbeeld: groei van de Chinese bevolking

- Bekijk periode 1950 - 2019

- Trend is grofweg lineair...

- ...maar lijkt te vertragen rond 1990

- Mogelijke structurele breuk rond 1990.

- Impliceert dat verdeling van netto bevolking (geboorten - sterfgevallen) is veranderd

- Mogelijke oorzaken: overheidsbeleid, levensstandaard, enz.

De Chow-test

- Vorig voorbeeld: visueel bewijs voor structurele breuk

- Kwantificatie: statistische maat

- Chow-test:

- Test op bestaan van structurele breuk gegeven lineair model

- Nulhypothese: geen breuk

- Vereist drie OLS-regressies

- Regressie voor gehele periode

- Twee regressies, voor en _na_ de breuk

- Verzamel som van gekwadrateerde residuen

- Teststatistiek volgt de F-verdeling

De Chow-test in Python

- Hypothese: structurele breuk in 1990 voor de Chinese bevolking

- Neem lineair “factormodel” aan: $$\log(\text{Population}_t) = \alpha + \beta * \text{Year}_t + u_t$$

- OLS-regressie met

statsmodels’OLSover de hele periode 1950 - 2019- Haal som van gekwadrateerde residuen op:

res.ssr

- Haal som van gekwadrateerde residuen op:

import statsmodels.api as sm res = sm.OLS(log_pop, year).fit()print('SSR 1950-2019: ', res.ssr)

SSR 1950-2019: 0.29240576138055463

De Chow-test in Python

- Splits 1950 - 2019 in subperiodes 1950 - 1989 en 1990 - 2019

- Voer OLS-regressies uit per subperiode

- Haal

res_before.ssrenres_after.ssrop

- Haal

pop_before = log_pop.loc['1950':'1989']; year_before = year.loc['1950':'1989']; pop_after = log_pop.loc['1990':'2019']; year_after = year.loc['1990':'2019'];res_before = sm.OLS(pop_before, year_before).fit() res_after = sm.OLS(pop_after, year_after).fit()print('SSR 1950-1989: ', res_before.ssr) print('SSR 1990-2019: ', res_after.ssr)

SSR 1950-1989: 0.011741113017411783

SSR 1990-2019: 0.0013717593339608077

De Chow-test in Python

- Bereken de F-verdeelde Chow-teststatistiek

- Bereken de teller

- k = 2 vrijheidsgraden = 2 OLS-coëfficiënten $\alpha$, $\beta$

- Bereken de noemer

- 66 vrijheidsgraden = totaal aantal datapunten (70) - 2*k

- Bereken de teller

numerator = (ssr_total - (ssr_before + ssr_after)) / 2denominator = (ssr_before + ssr_after) / 66chow_test = numerator / denominator print("Chow-teststatistiek: ", chow_test, "; Kritieke waarde, 99.9%: ", 7.7)

Chow-teststatistiek: 702.8715822890057; Kritieke waarde, 99.9%: 7.7

Laten we oefenen!

Kwantitatief risicobeheer in Python