Risico meten

Kwantitatief risicobeheer in Python

Jamsheed Shorish

CEO, Shorish Research

De verliesverdeling

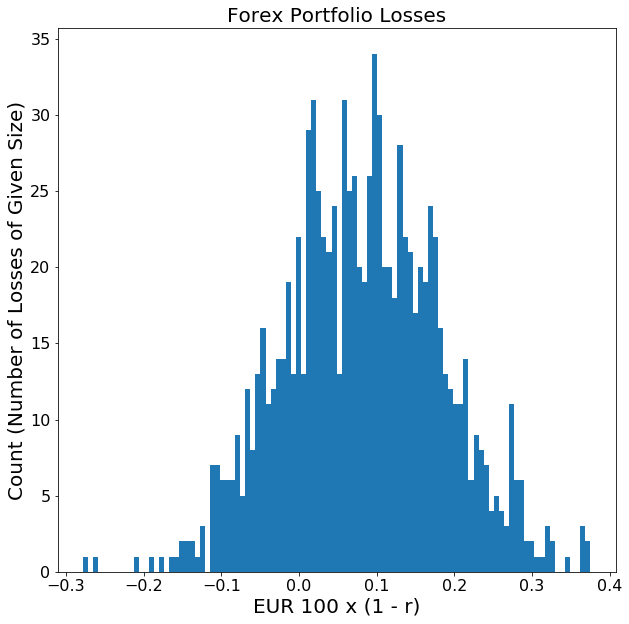

- Forex-voorbeeld:

- Portefeuillewaarde in Amerikaanse dollars is USD 100

- Risicofactor = wisselkoers

/

/

- Portefeuille in EURO als 1 = 1 : USD 100 x EUR 1 / USD 1 = EUR 100.

- Portefeuille in EURO als r = 1 : = USD 100 x EUR r / 1 USD = EUR 100 x r

- Verlies = EUR 100 - EUR 100 x r = EUR 100 x (1 - r)

- Verliesverdeling: Willekeurige realisaties van r => verdeling van toekomstige portefeuilleverliezen

Value at Risk (VaR)

Conditional Value at Risk (CVaR)

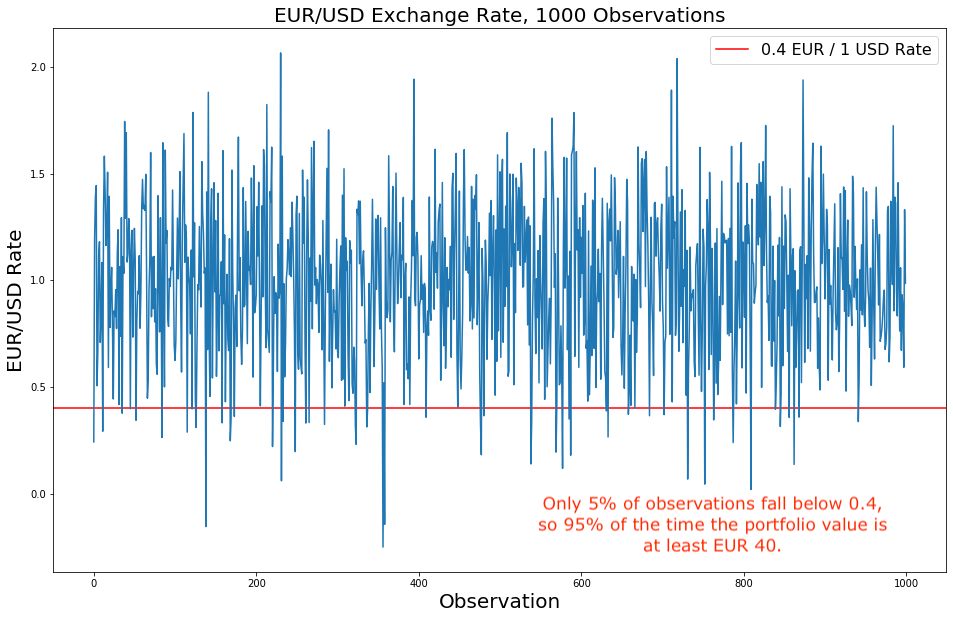

- Forex-voorbeeld:

- 95% CVaR = verwacht verlies voor de 5% gevallen waarin de portefeuillewaarde lager is dan EUR 40

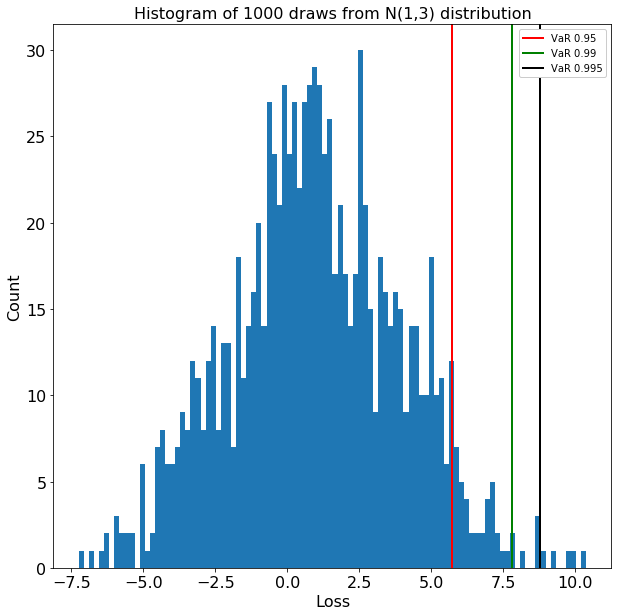

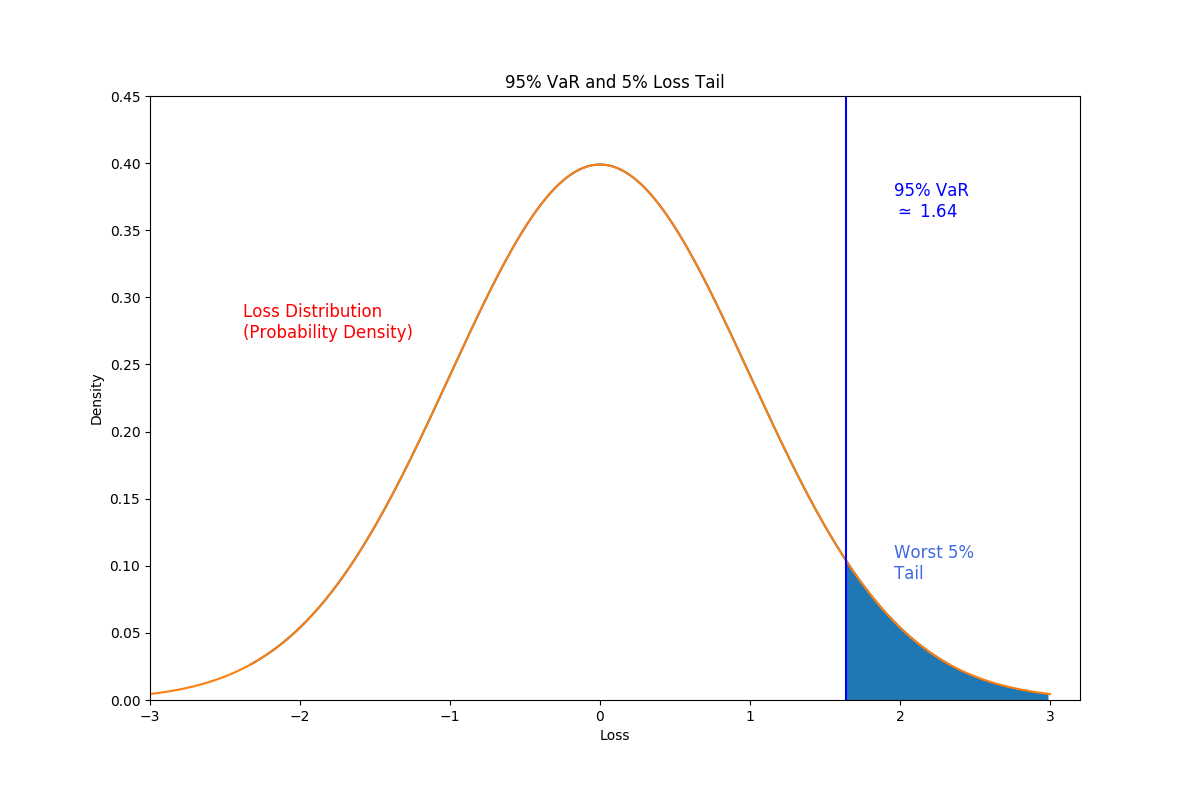

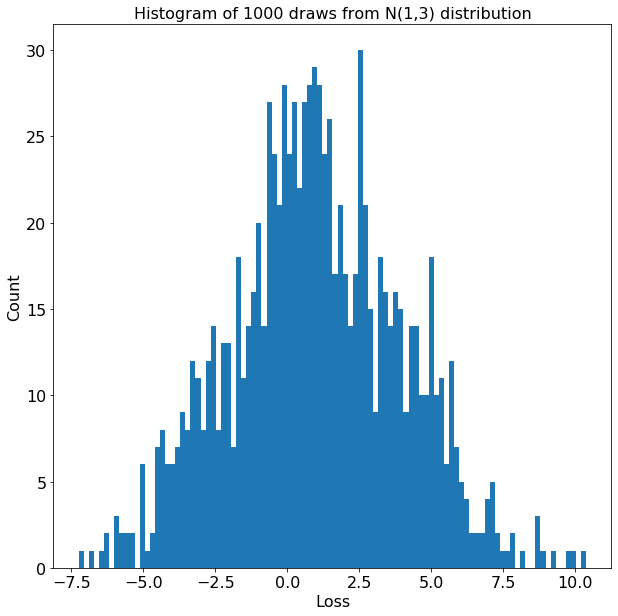

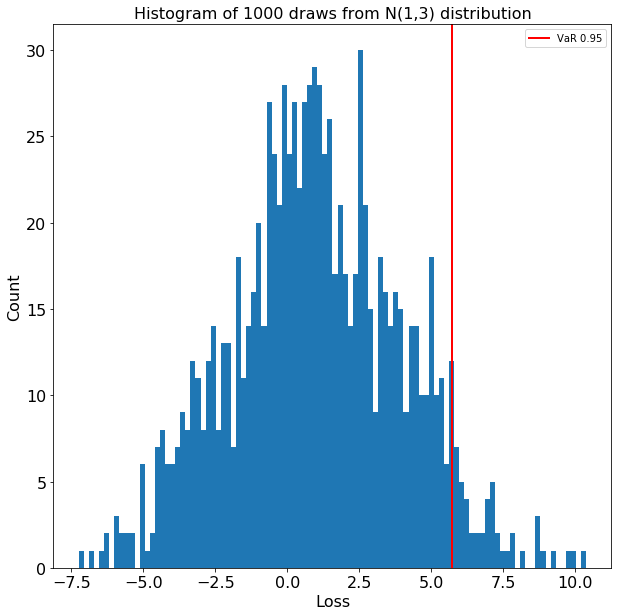

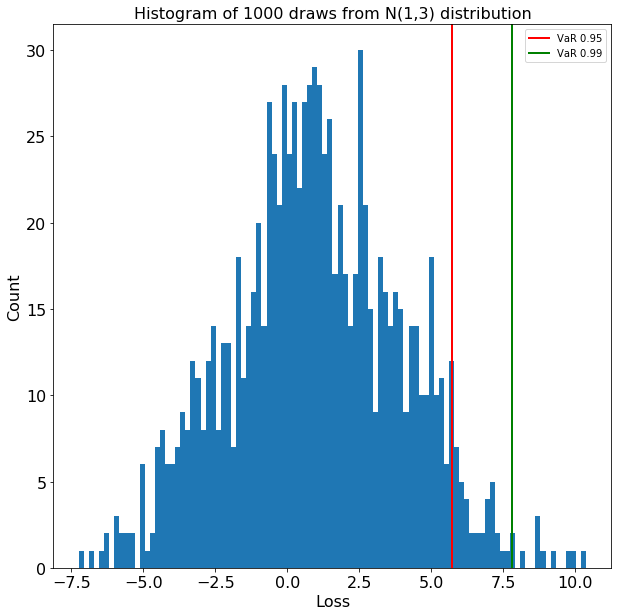

De VaR visualiseren

De VaR visualiseren

De VaR visualiseren

De VaR visualiseren