Risico-exposure en verlies

Kwantitatief risicobeheer in Python

Jamsheed Shorish

Computational Economist

Een vakantie-analogie

Kiezen tussen opties

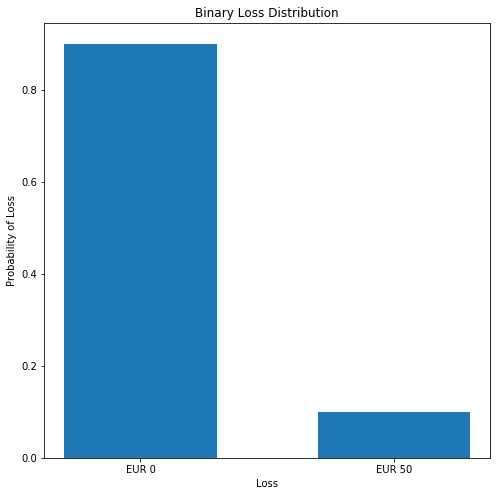

Verliesverdeling - discreet

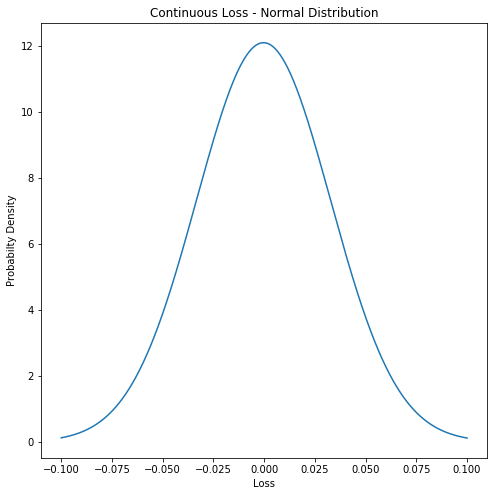

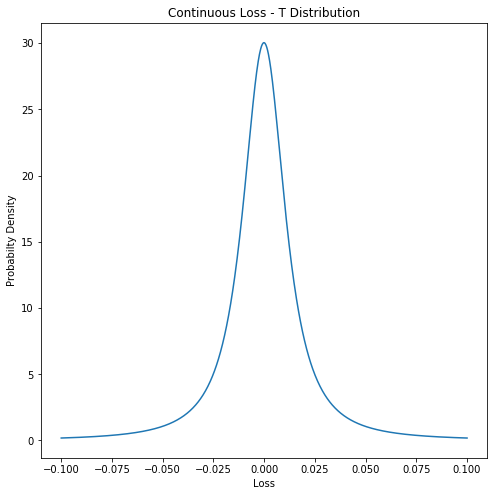

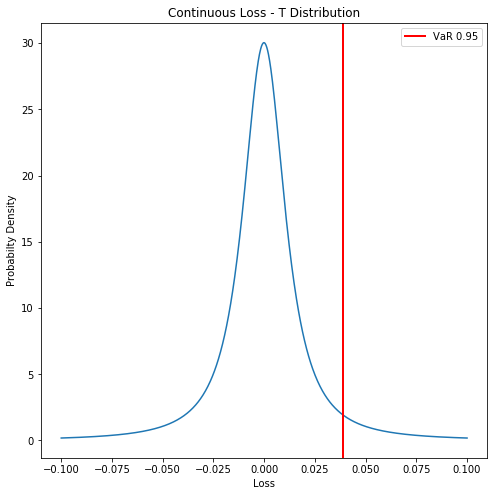

Verliesverdeling - continu

Verliesverdeling - continu

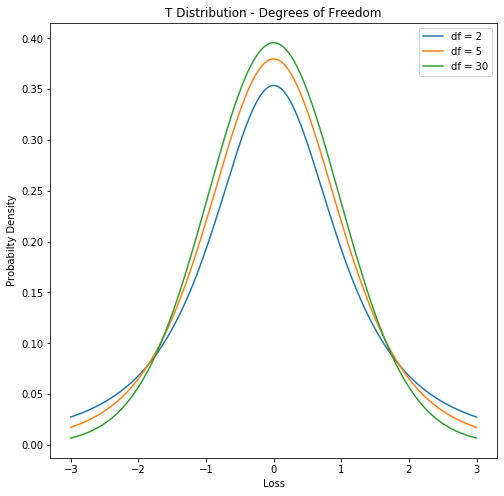

Basis: Student-t-verdeling

T-verdeling in Python

T-verdeling in Python

Vrijheidsgraden