Risico van een portefeuille meten

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

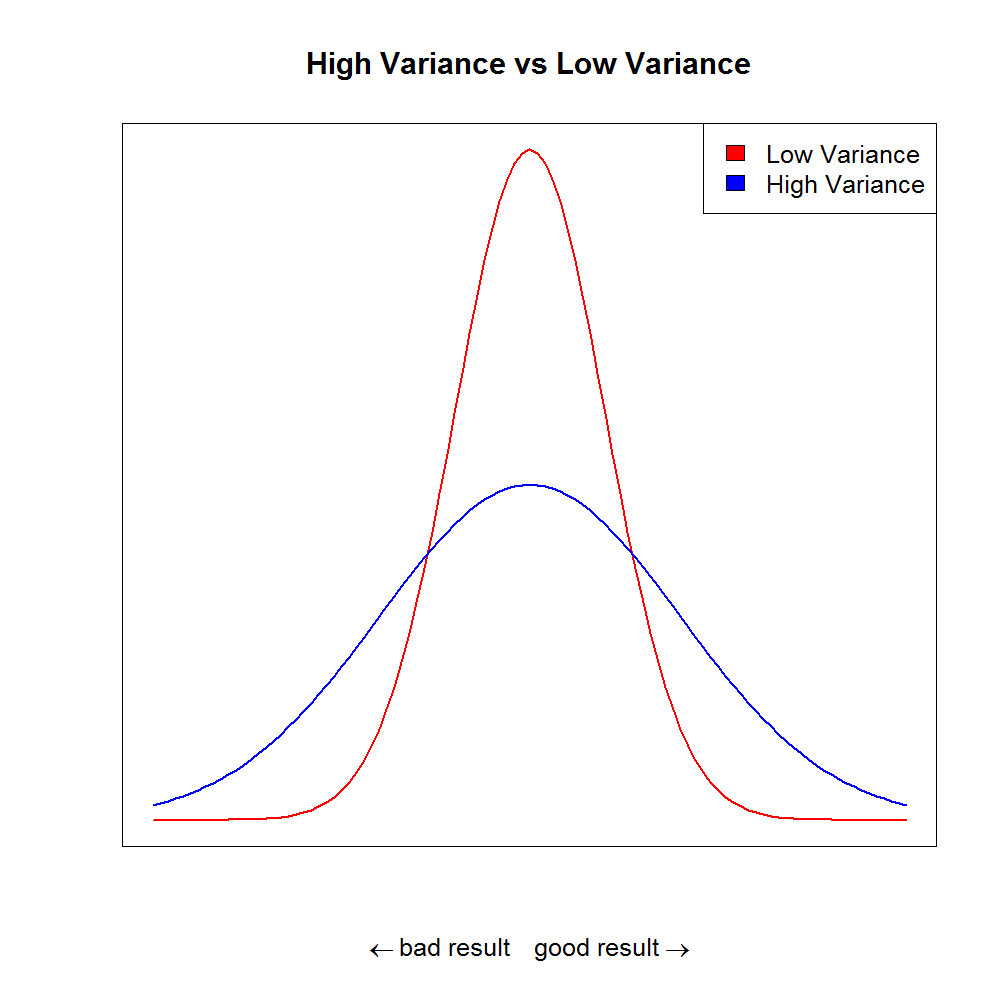

Risico van een portefeuille

- Beleggen is risicovol: losse assets stijgen of dalen

- Verwacht rendement is een toevalsvariabele

- Spreiding rond het gemiddelde meten we met de variantie $\sigma^2$, een gangbare volatiliteitsmaat

- $\sigma^2 = \frac{\sum\limits_{i=1}^N (X -\mu)^2}{N}$

Varianties

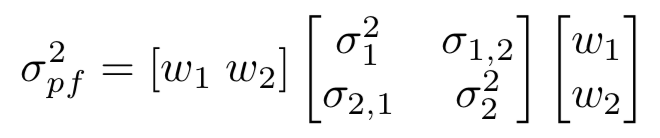

Portefeuillevariantie berekenen

$$

- $\rho_{1,2} \sigma_1 \sigma_2$ heet de covariantie tussen asset 1 en 2

- De covariantie kun je ook schrijven als $ \sigma_{1,2} $

- Zo kunnen we schrijven:

Portefeuillevariantie korter herschrijven

- Dit kun je herschrijven in matrixnotatie, handig voor code:

In woorden, wat we in Python moeten berekenen:

Portefeuillevariantie = Gewichten getransponeerd × (Covariantiematrix × Gewichten)