Alternatieve portefeuille-optimalisatie

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

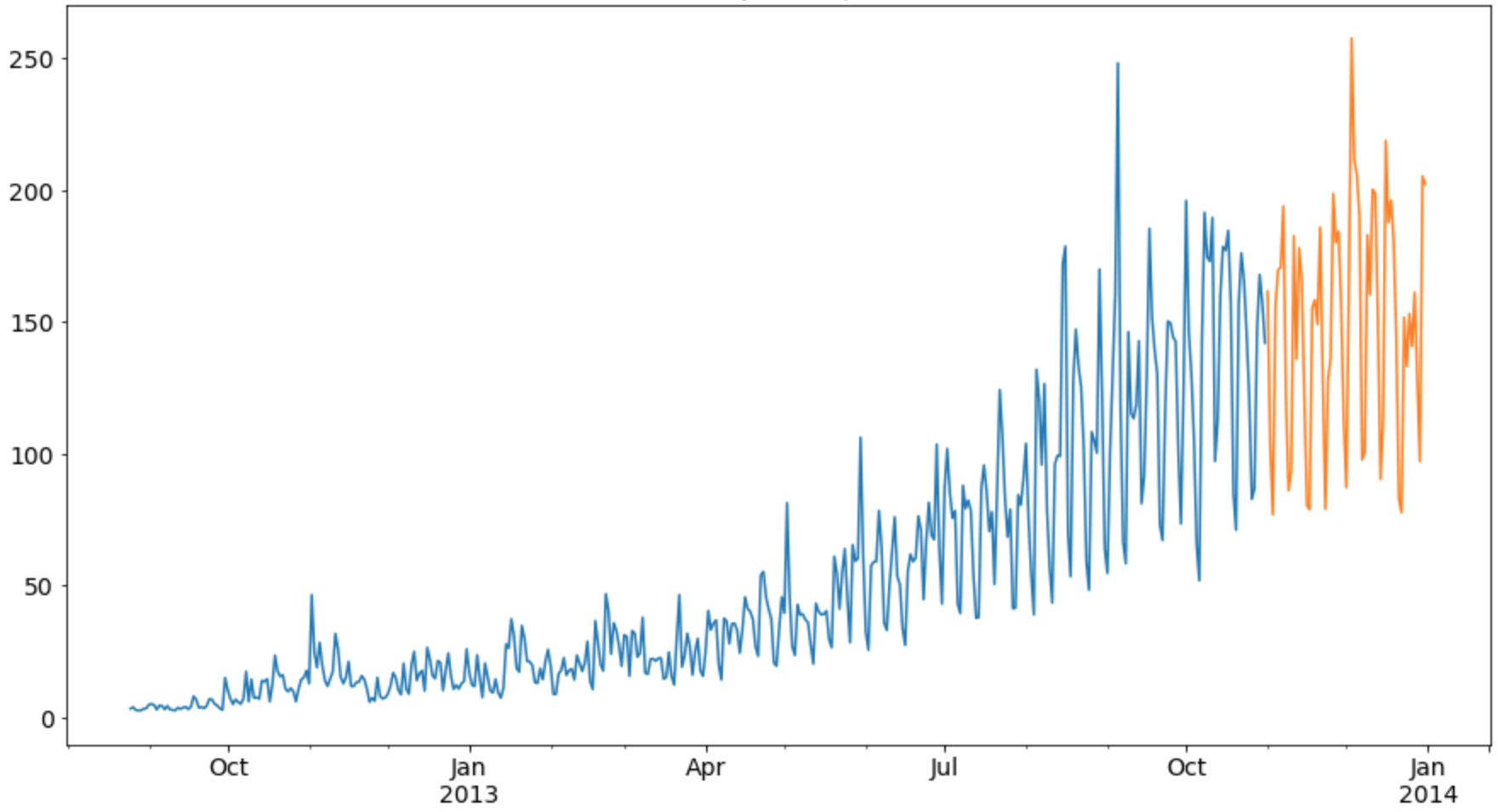

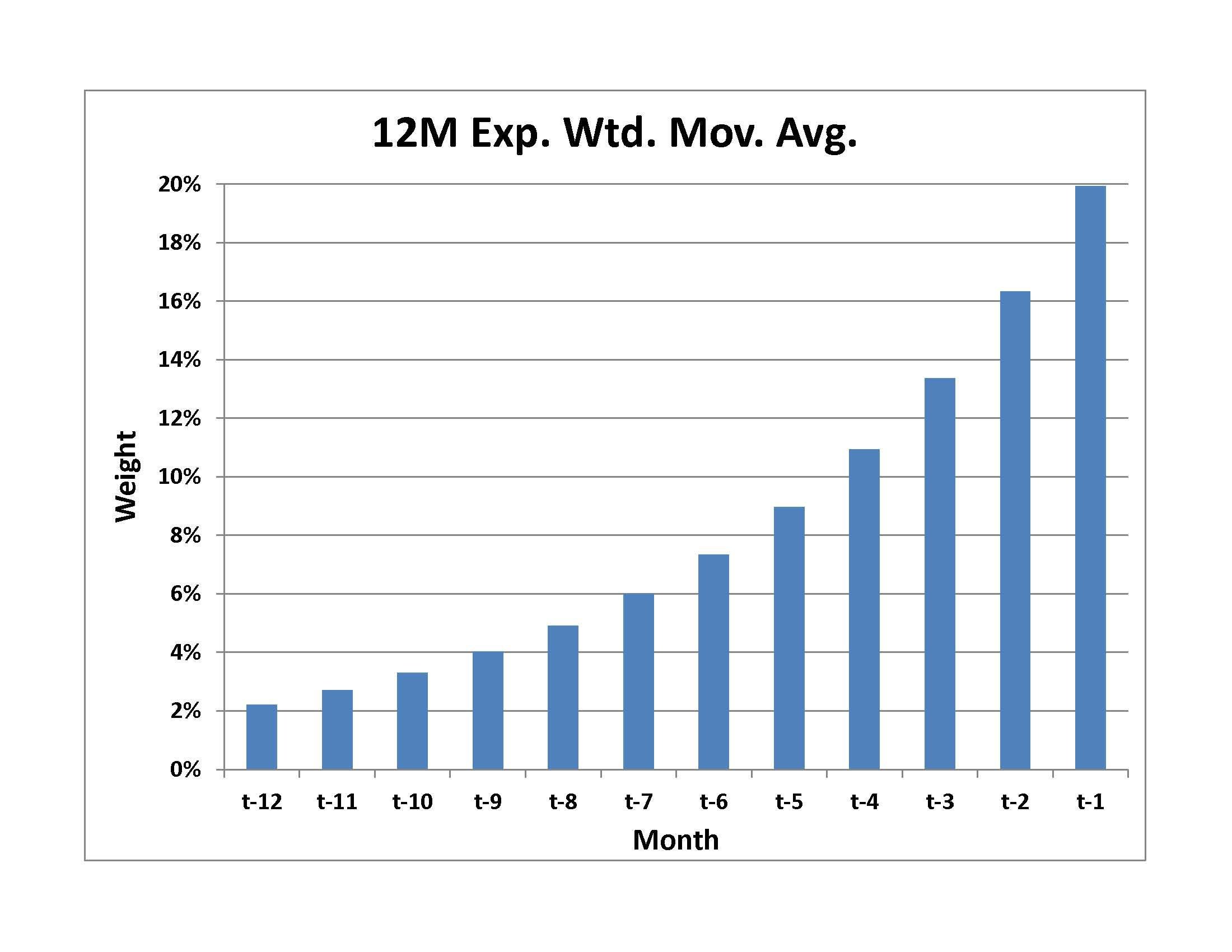

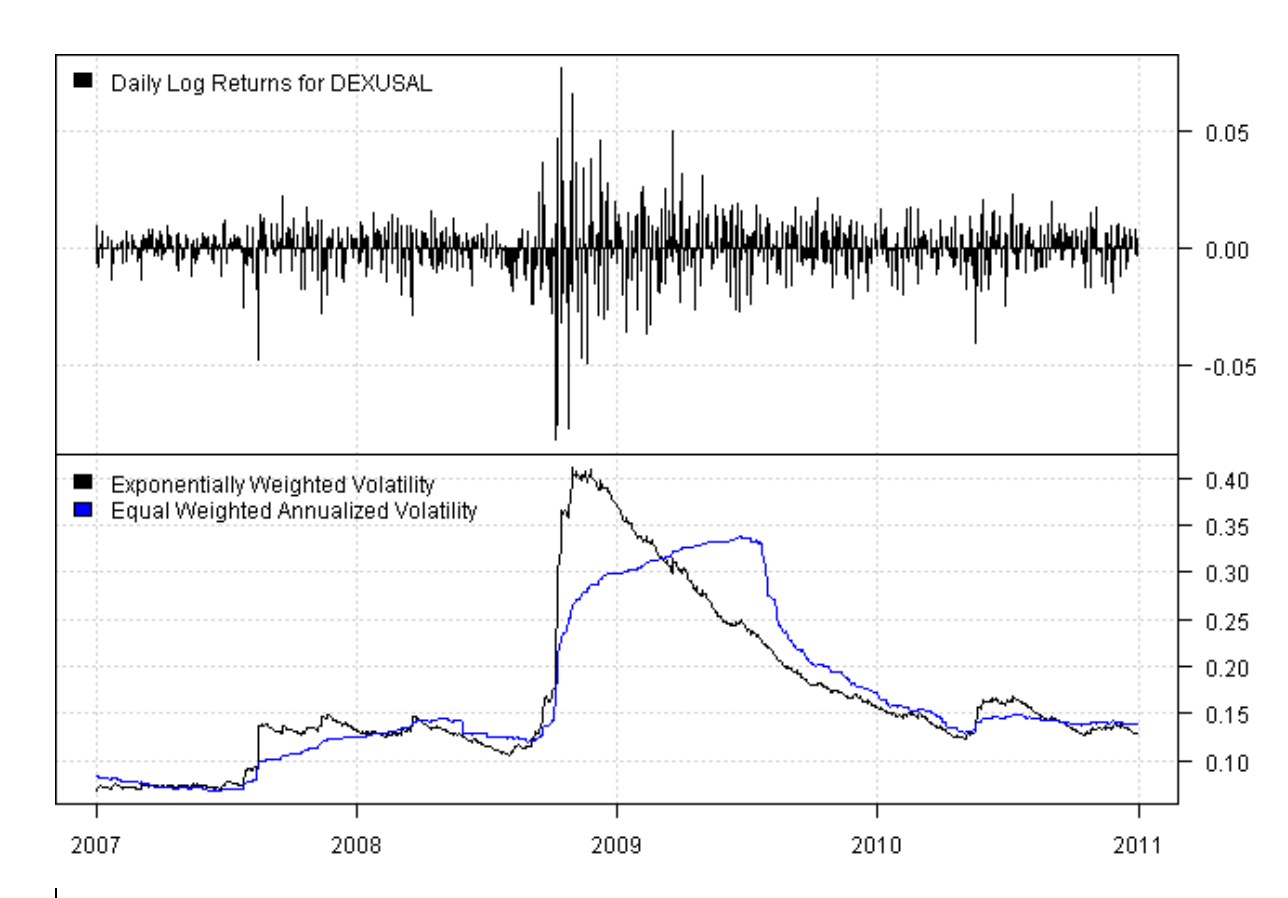

Verwachting van risico en rendement op basis van historische data

$$

Historische data

Exponentieel gewogen rendementen

Exponentieel gewogen covariantie

$$

1 Bron: https://systematicinvestor.github.io/Exponentially-Weighted-Volatility-RCPP

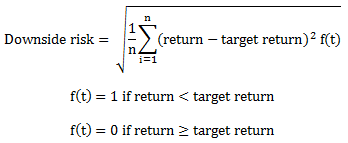

Neerwaarts risico gebruiken in de optimalisatie

$ $

- Onthoud de Sortino-ratio: gebruikt alleen de variantie van negatieve rendementen

- Met PyPortfolioOpt kun je semicovariantie gebruiken in de optimalisatie; dit meet neerwaarts risico:

$ $