Vergelijken met een benchmark

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

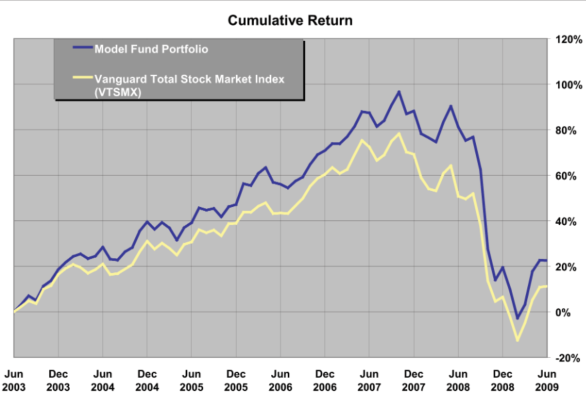

Actief beleggen tegen een benchmark

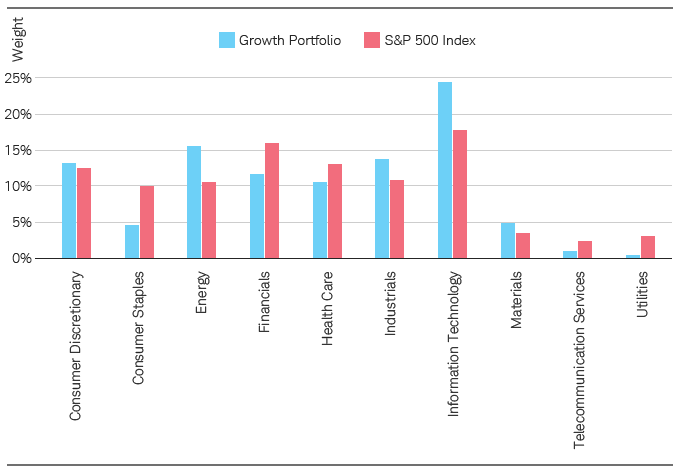

Actieve wegingen

1 Bron: Schwab Center for Financial Research.

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist