Niet-normale verdeling van rendementen

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

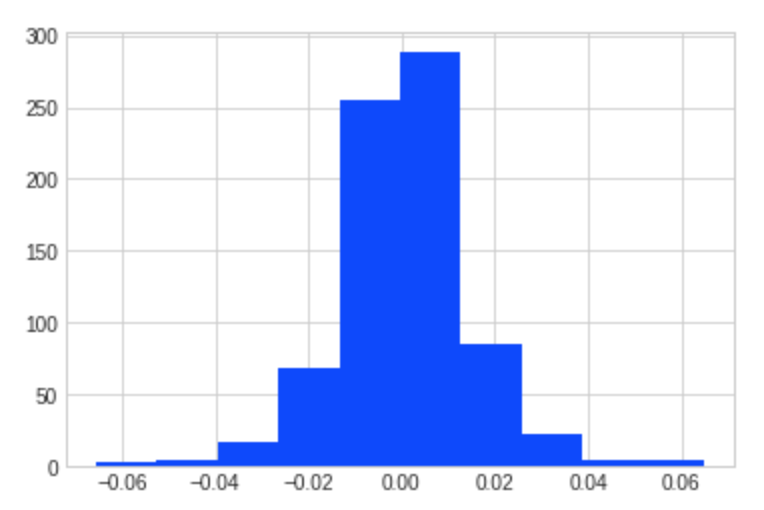

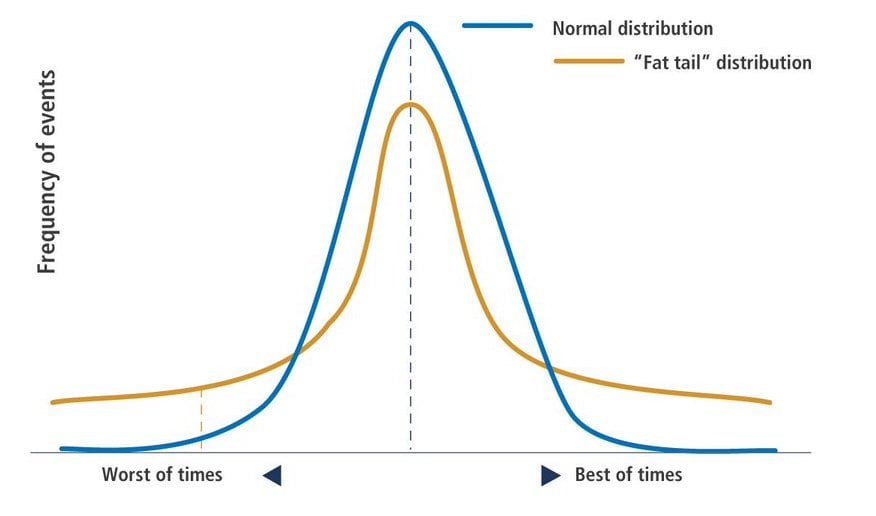

In een ideale wereld zijn rendementen normaal verdeeld

1 Bron: verdeling van maandrendementen S&P500 van evestment.com

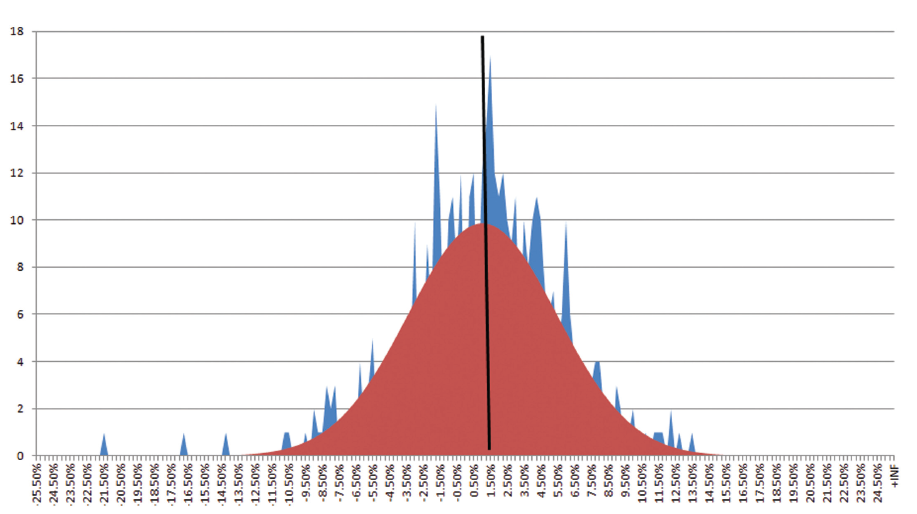

Gemiddelde en standaarddeviatie kunnen misleiden

1 Bron: “An Introduction to Omega, Con Keating and William Shadwick, The Finance Development Center, 2002

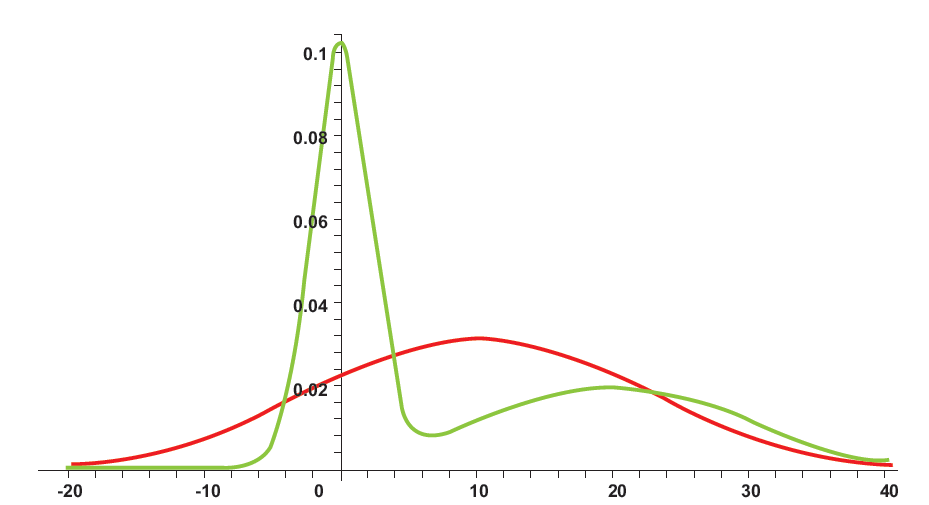

Scheefheid: neigt naar negatief

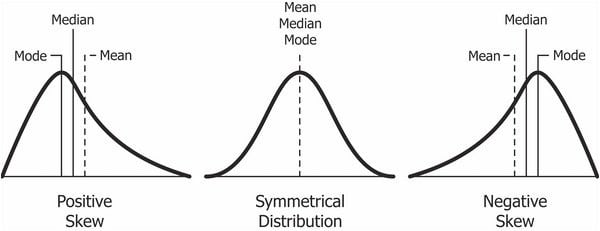

Kurtosis: dikke staarten

1 Bron: Pimco