Factormodellen

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

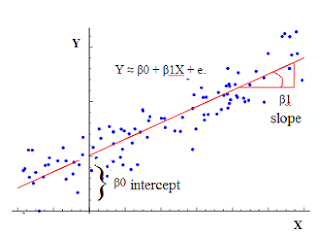

Opfrisser: regressiemodel

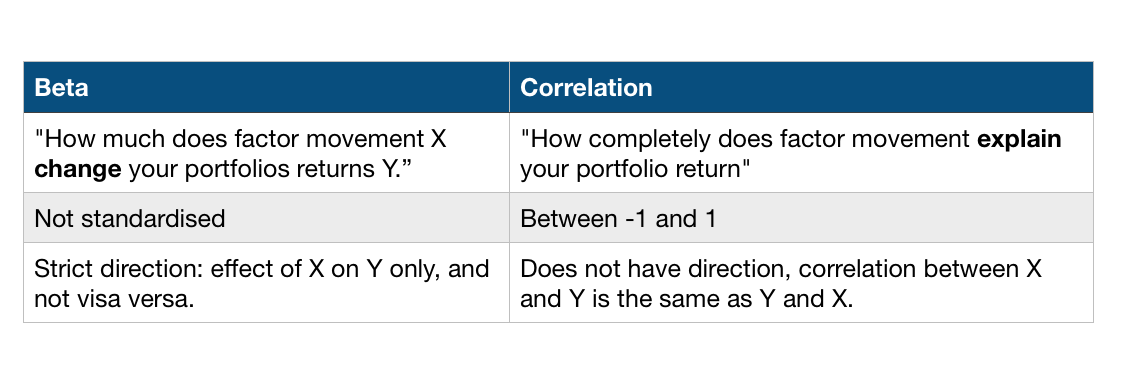

Verschil tussen beta en correlatie

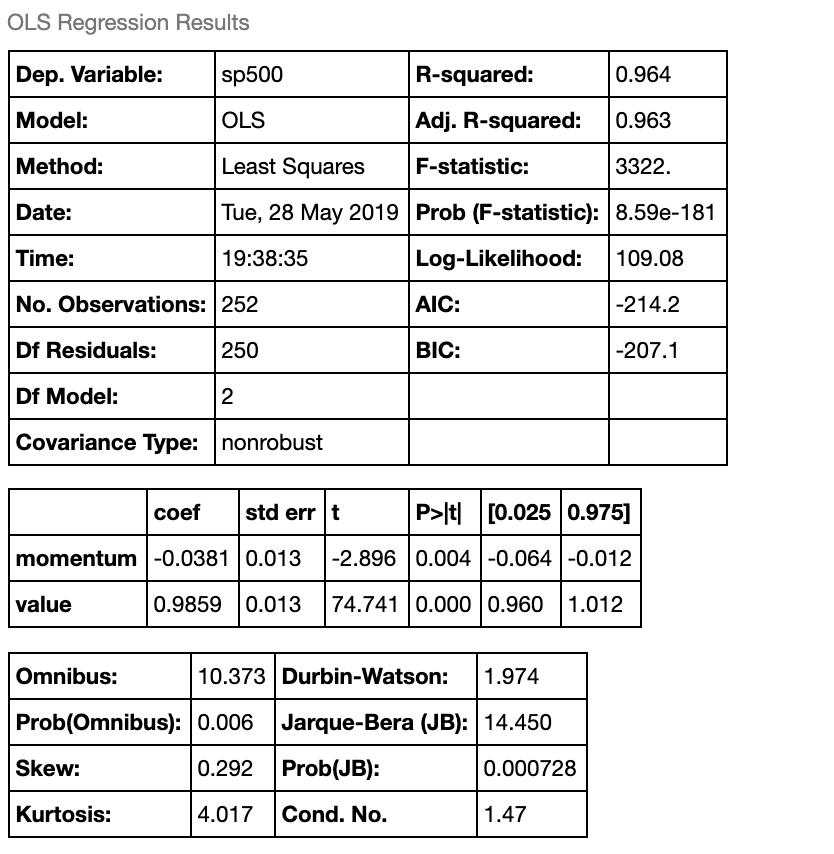

De regressiesamenvatting

# Print out the summary statistics

model.summary()

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

# Print out the summary statistics

model.summary()