Moderne portefeuilletheorie

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

Optimale portefeuilles maken

Wat is portefeuille-optimalisatie?

Maak kennis met Harry Markowitz

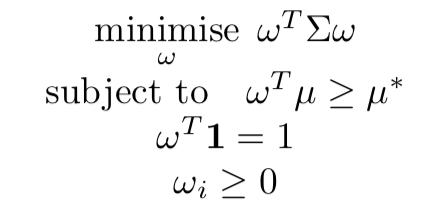

Het optimalisatieprobleem: optimale gewichten vinden

$$

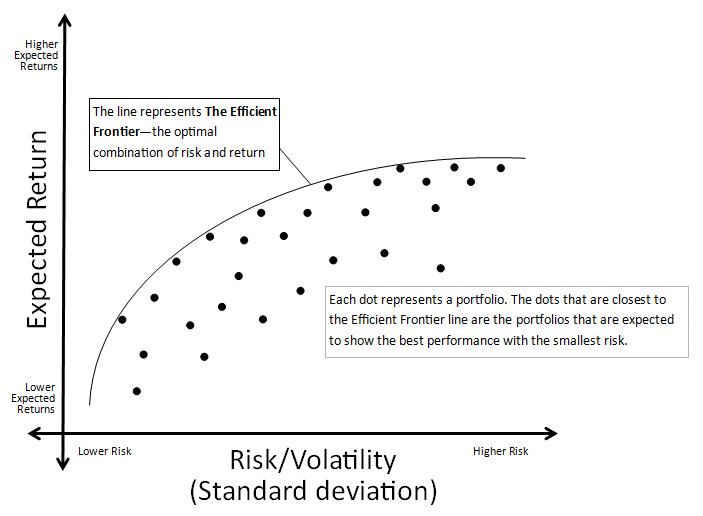

Variërende doelrendementen leveren de Efficient Frontier op