Portefeuillerendementen

Introductie tot portefeuille-analyse in Python

Charlotte Werger

Data Scientist

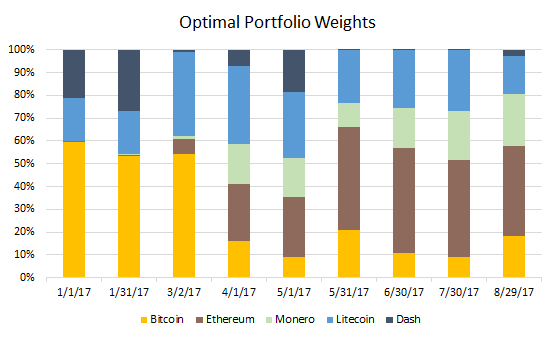

Wat zijn portefeuillewegingen?

- Weight = percentage weging van een asset in een portefeuille

- Alle gewichten samen = 100%

- Gewichten en diversificatie (enkele grote vs. veel kleine posities)

Portefeuillewegingen berekenen

$$

- Bereken: waarde van effect delen door totale portefeuillevertrouwde

- Gelijkgewogen portefeuille of marktkap-gewogen portefeuille

- Gewichten sturen je strategie; stel ze in om risico en verwacht rendement te optimaliseren

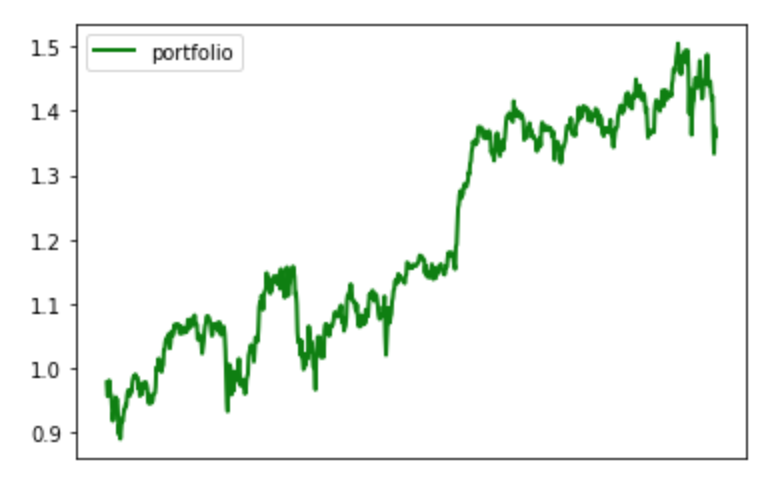

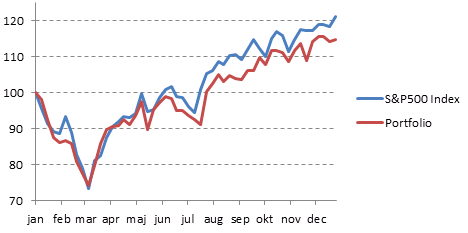

Portefeuillerendementen

Verandering in waarde door de tijd

$ Return_t = \frac{V_t - V_{t-1}}{V_{t-1}} $

Cumulatief rendement: grafiek