Dynamische regressie

Voorspellen in R

Rob J. Hyndman

Professor of Statistics at Monash University

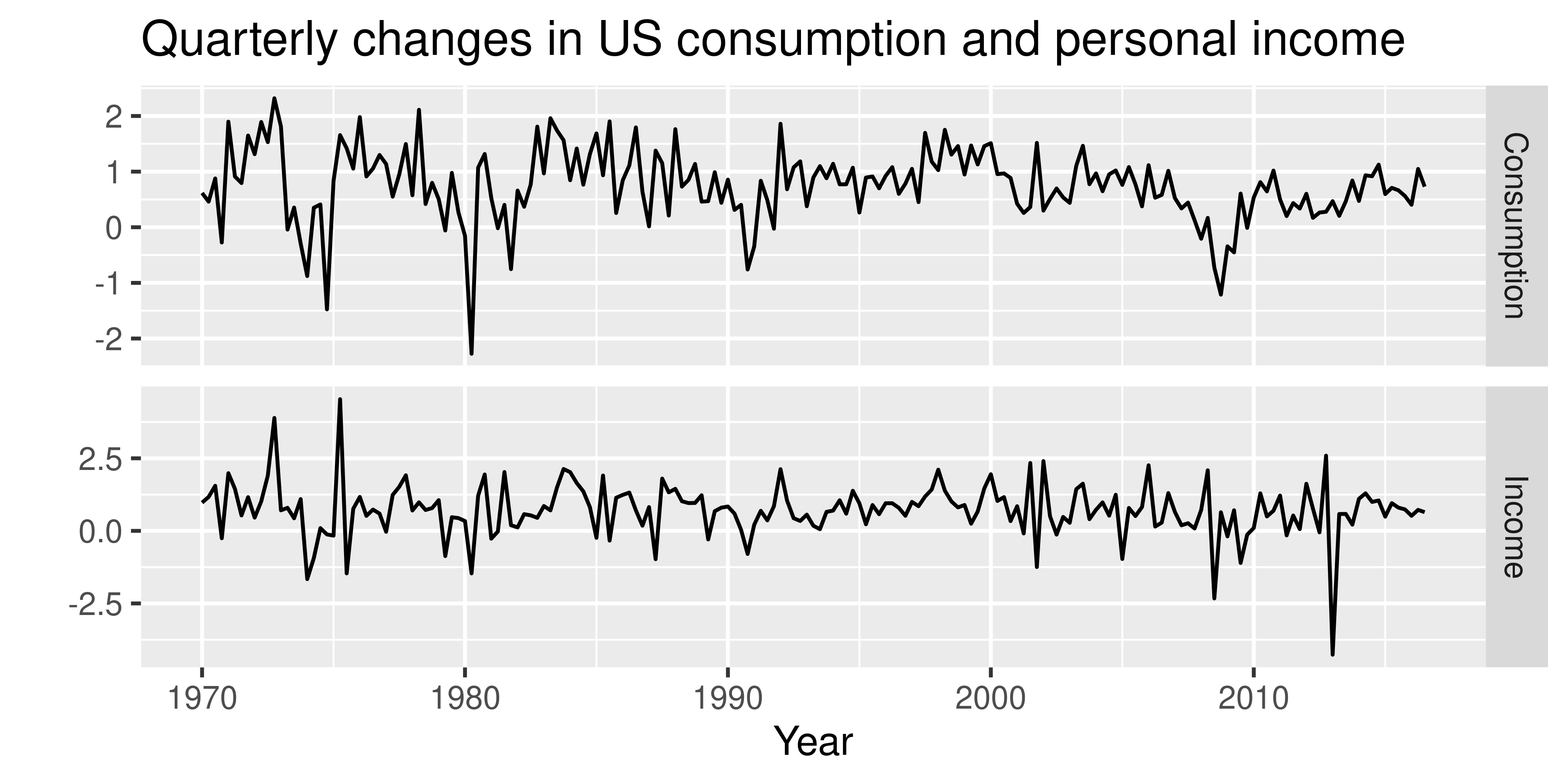

Amerikaanse consumptie en inkomen

autoplot(uschange[,1:2], facets = TRUE) +

xlab("Year") + ylab("") +

ggtitle("Quarterly changes in US consumption

and personal income")

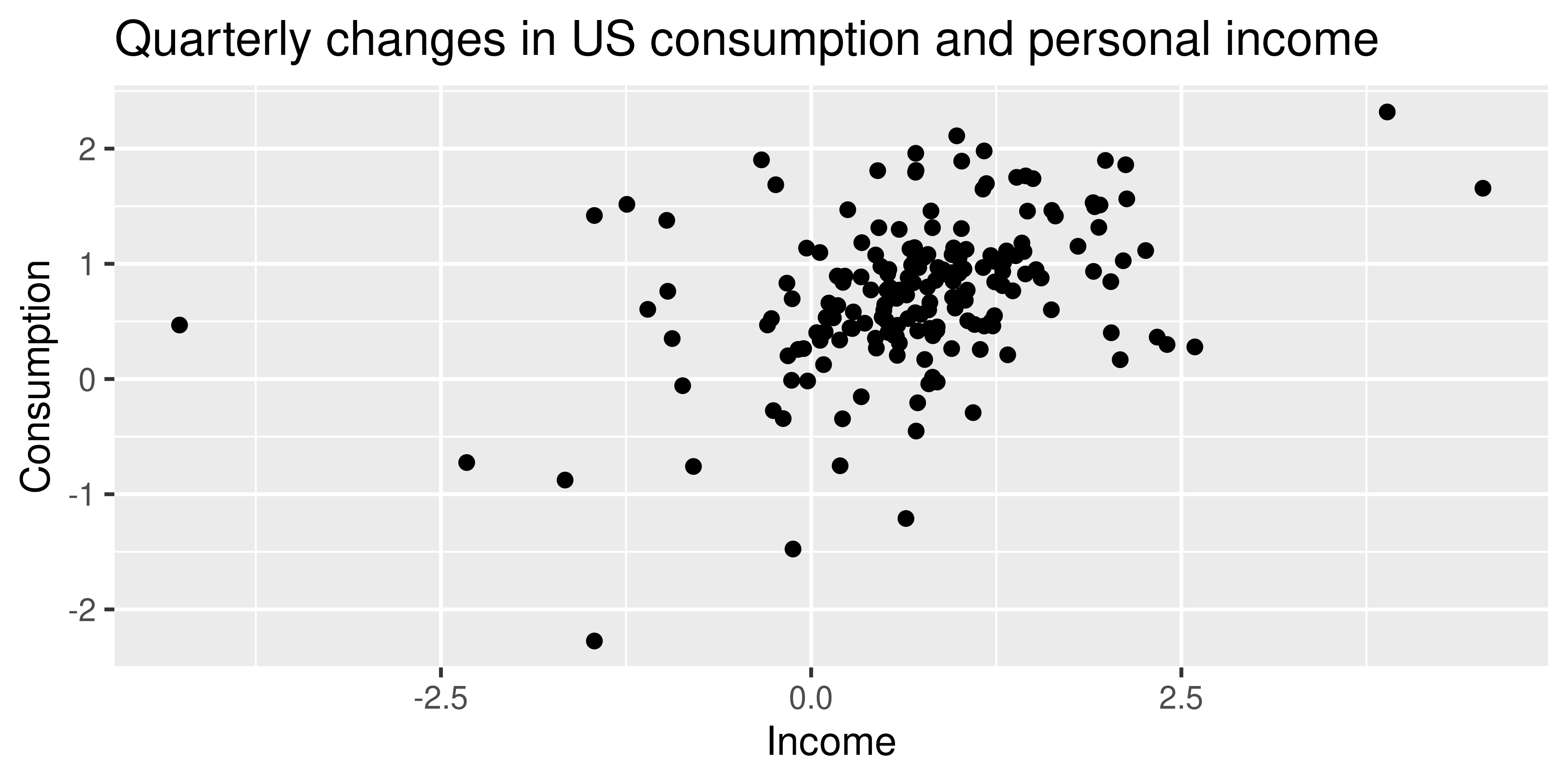

Amerikaanse consumptie en inkomen

ggplot(aes(x = Income, y = Consumption),

data = as.data.frame(uschange)) +

geom_point() +

ggtitle("Quarterly changes in US consumption and

personal income")

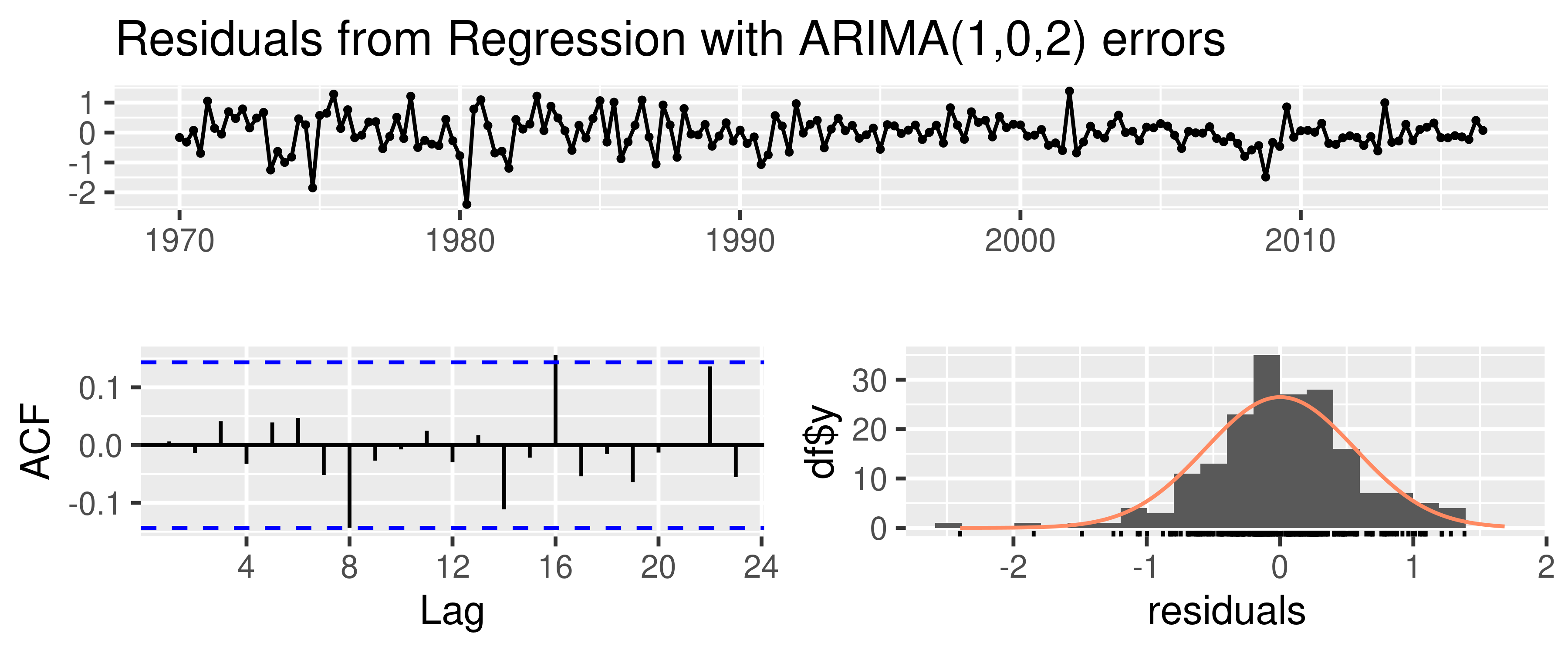

Residuen van dynamisch regressiemodel

checkresiduals(fit)

Ljung-Box test

data: Residuals from Regression with ARIMA(1,0,2) errors

Q* = 5.8916, df = 5, p-value = 0.3169

Model df: 3. Total lags used: 8

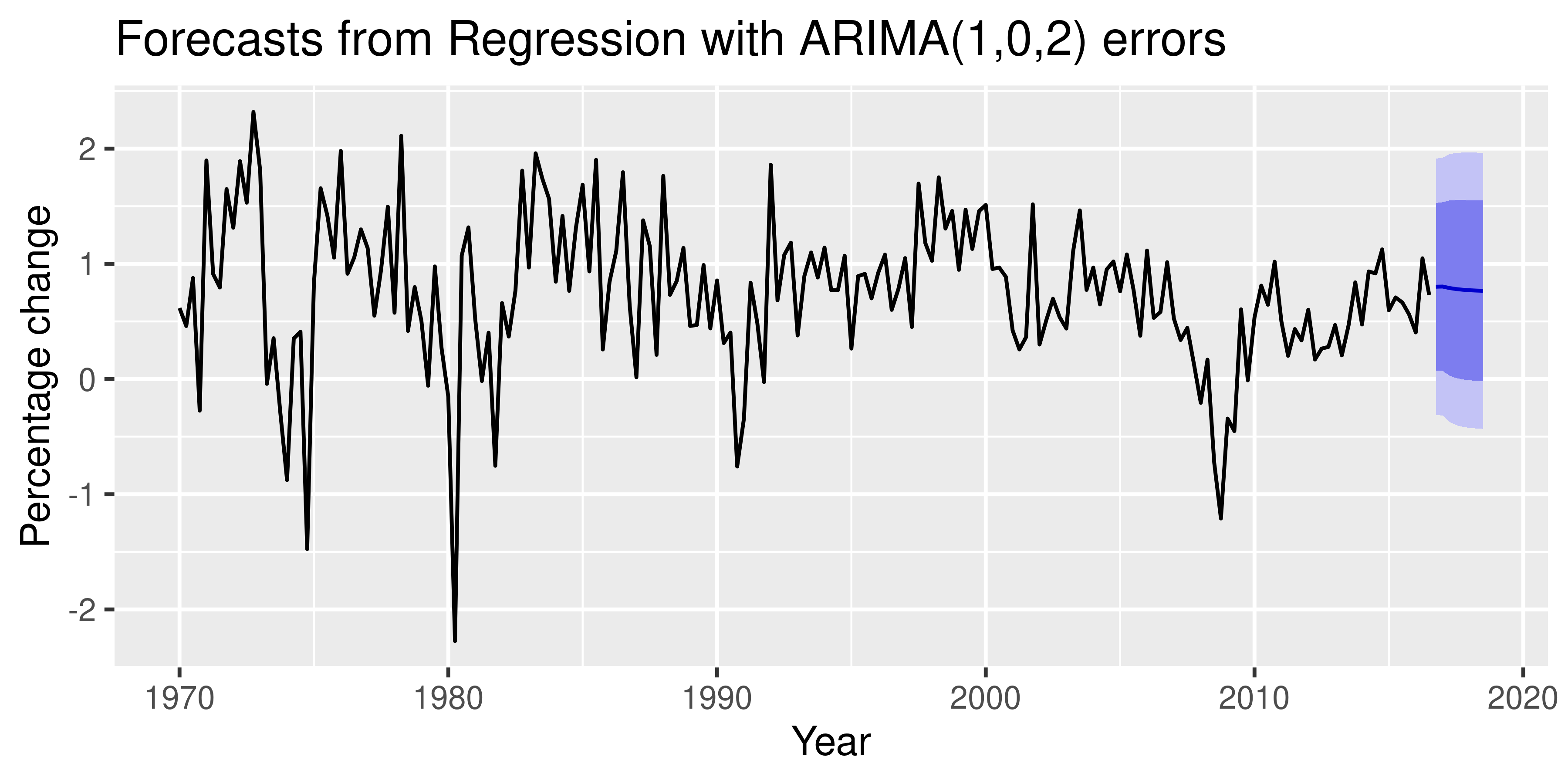

Voorspellingen uit dynamisch regressiemodel

fcast <- forecast(fit, xreg = rep(0.8, 8))

autoplot(fcast) +

xlab("Year") + ylab("Percentage change")