ARIMA - geïntegreerde ARMA

ARIMA-modellen in R

David Stoffer

Professor of Statistics at the University of Pittsburgh

ARIMA identificeren

- Een tijdreeks vertoont ARIMA-gedrag als de gedifferentieerde data ARMA-gedrag heeft

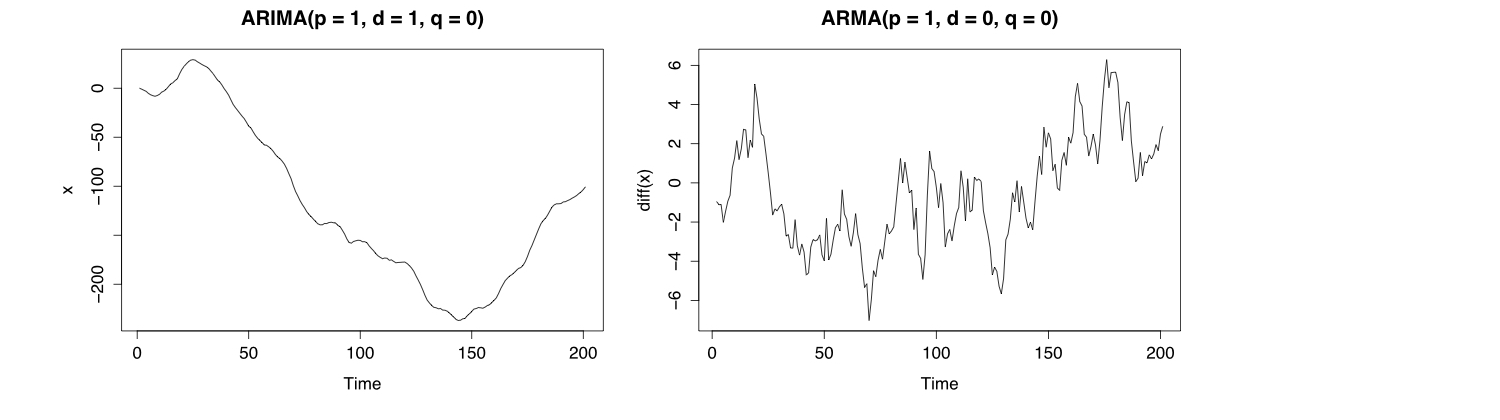

# Simulation ARIMA(p = 1, d = 1, q = 0)

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

plot(x, main = "ARIMA(p = 1, d = 1, q = 0)")

plot(diff(x), main = "ARMA(p = 1, d = 0, q = 0)")

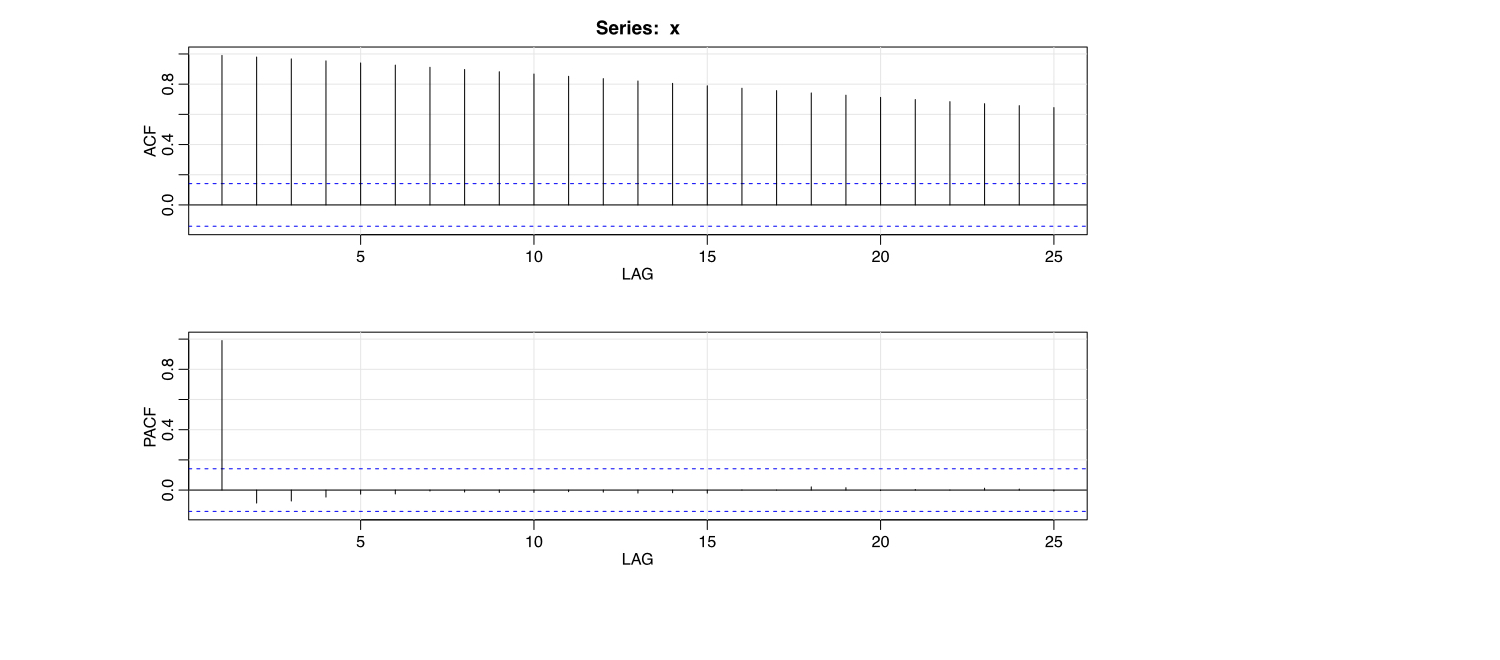

ACF en PACF van een geïntegreerde ARMA

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(x)

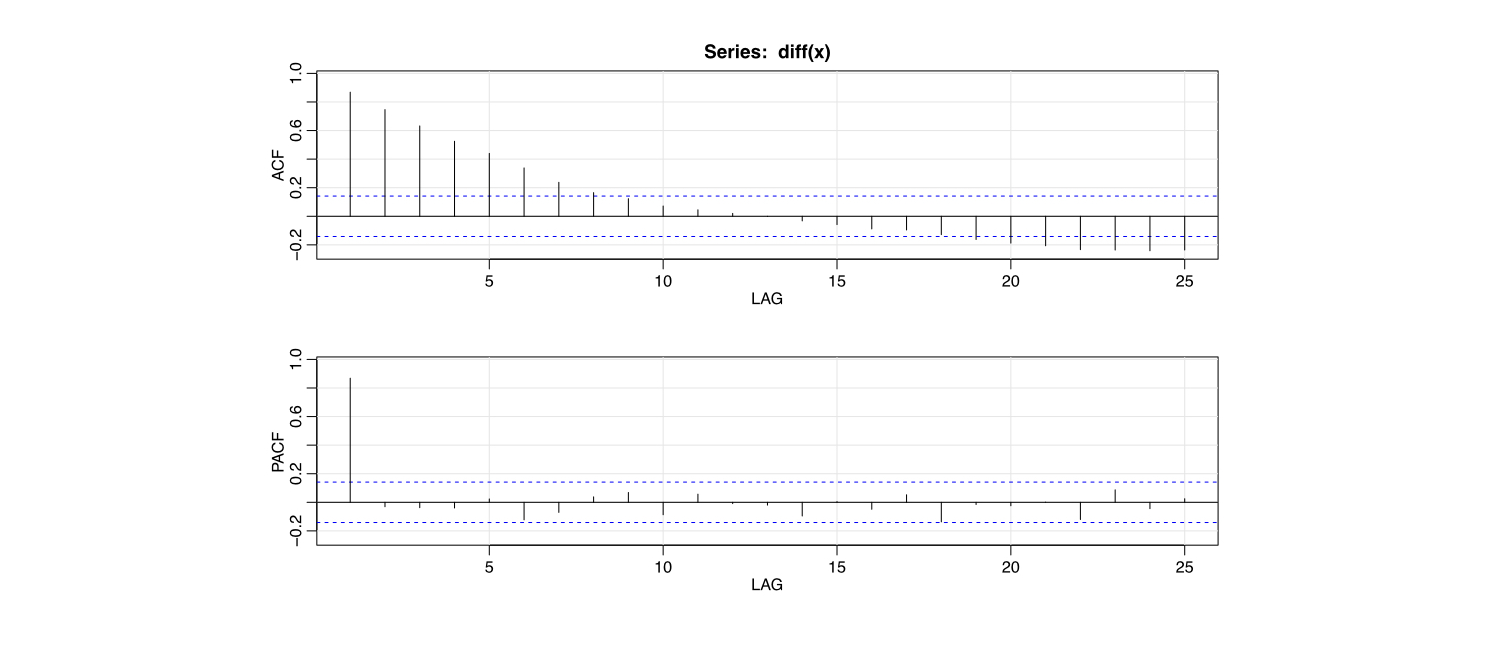

ACF en PACF van een gedifferentieerde ARIMA

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

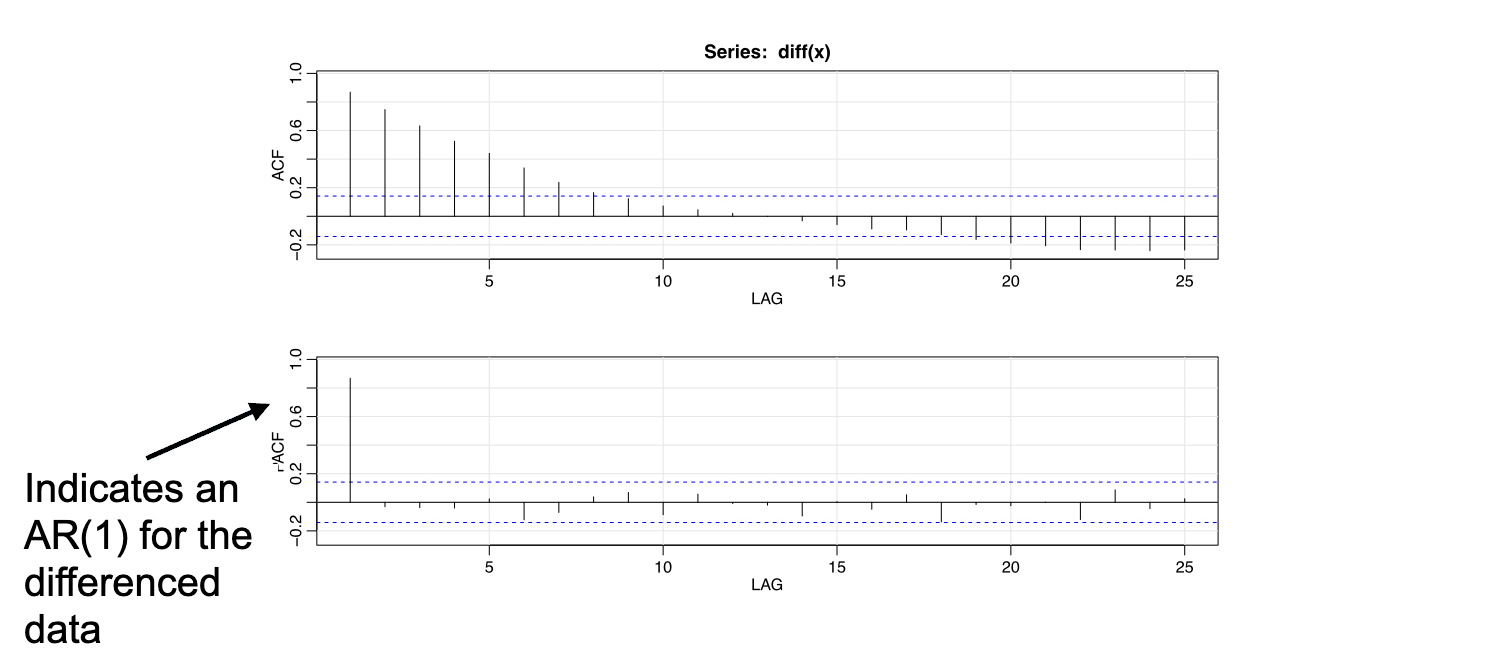

ACF en PACF van een gedifferentieerde ARIMA

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

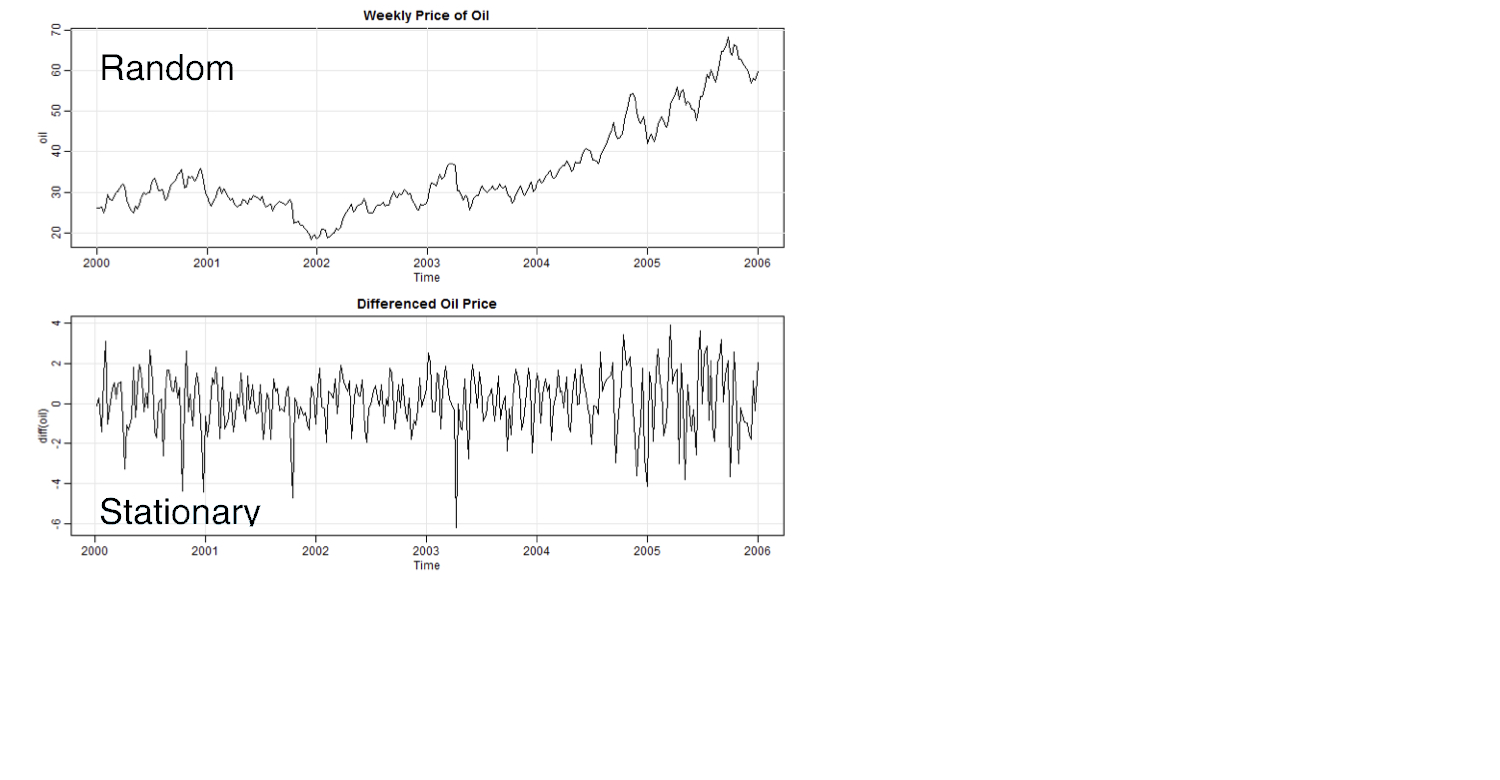

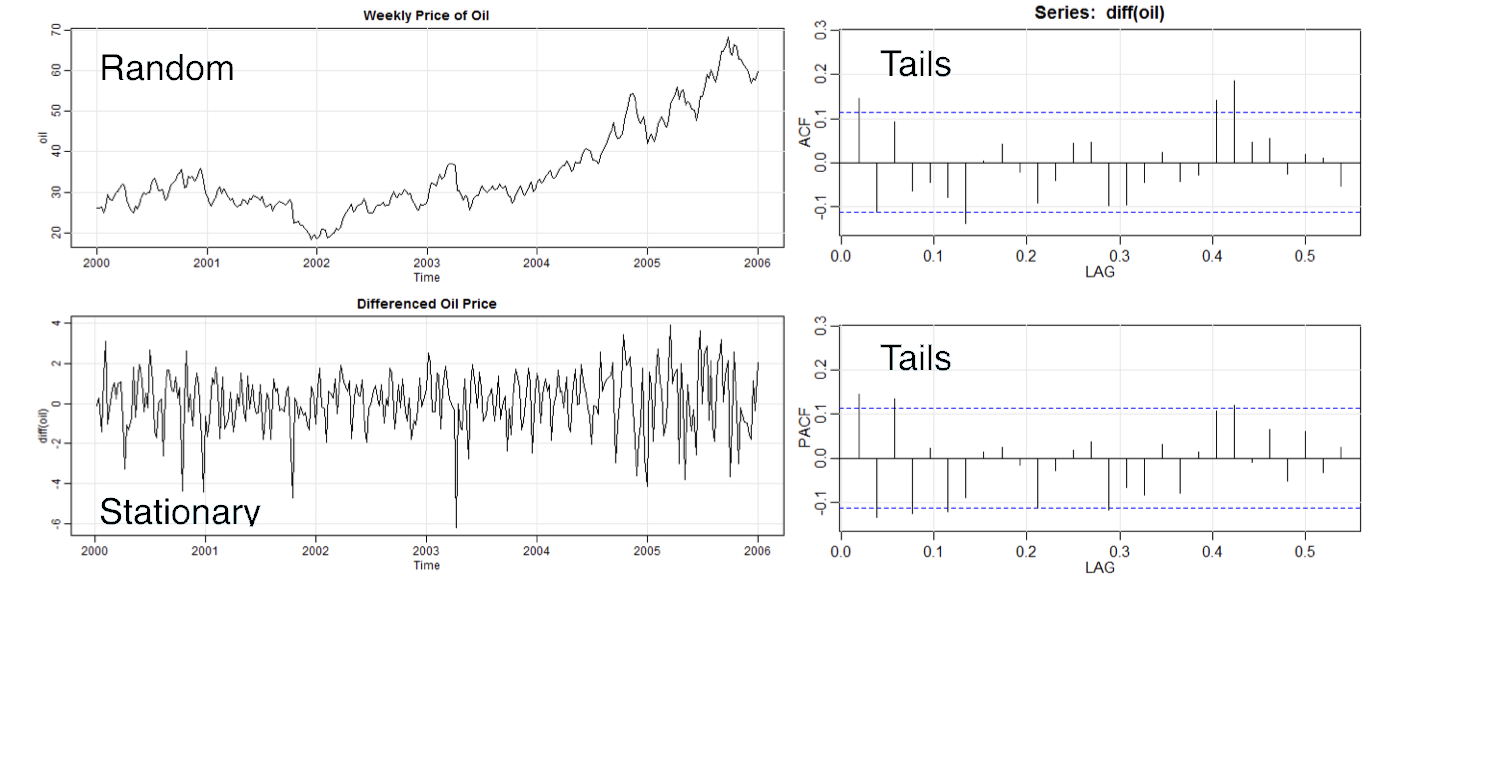

Wekelijkse olieprijzen

Wekelijkse olieprijzen

- Lijkt op

ARIMA(1, 1, 1)