Stationariteit en niet-stationariteit

ARIMA-modellen in R

David Stoffer

Professor of Statistics at the University of Pittsburgh

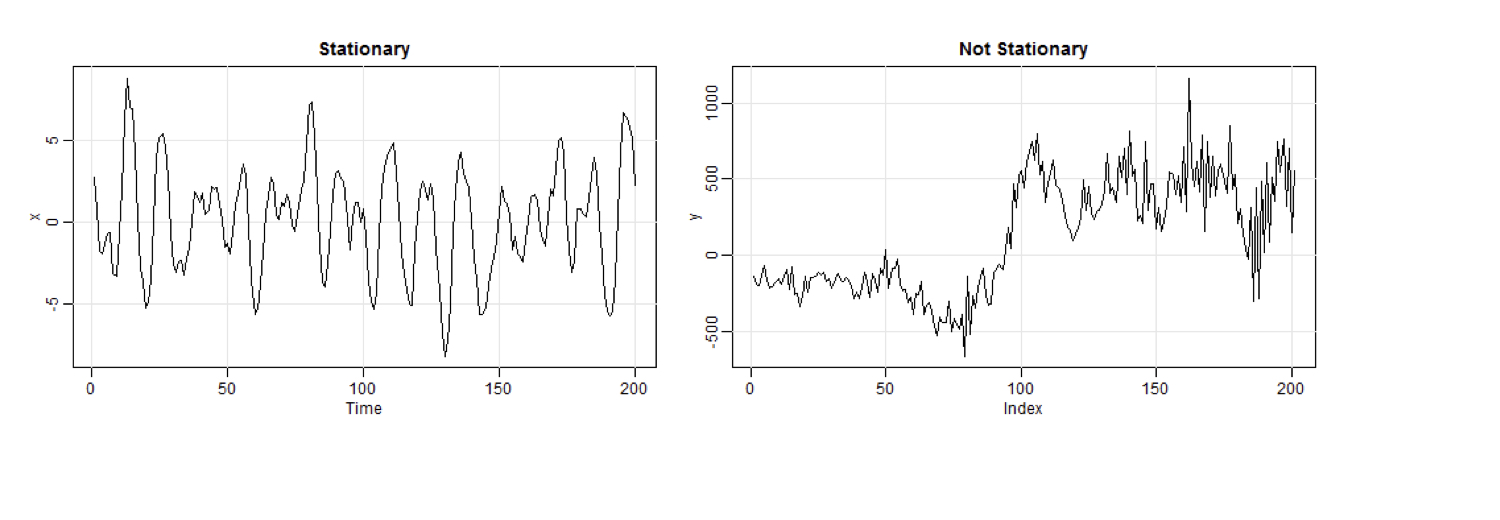

Stationariteit

Een tijdreeks is stationair als ze “stabiel” is, betekend:

- het gemiddelde is constant in de tijd (geen trend)

- de correlatiestructuur blijft constant in de tijd

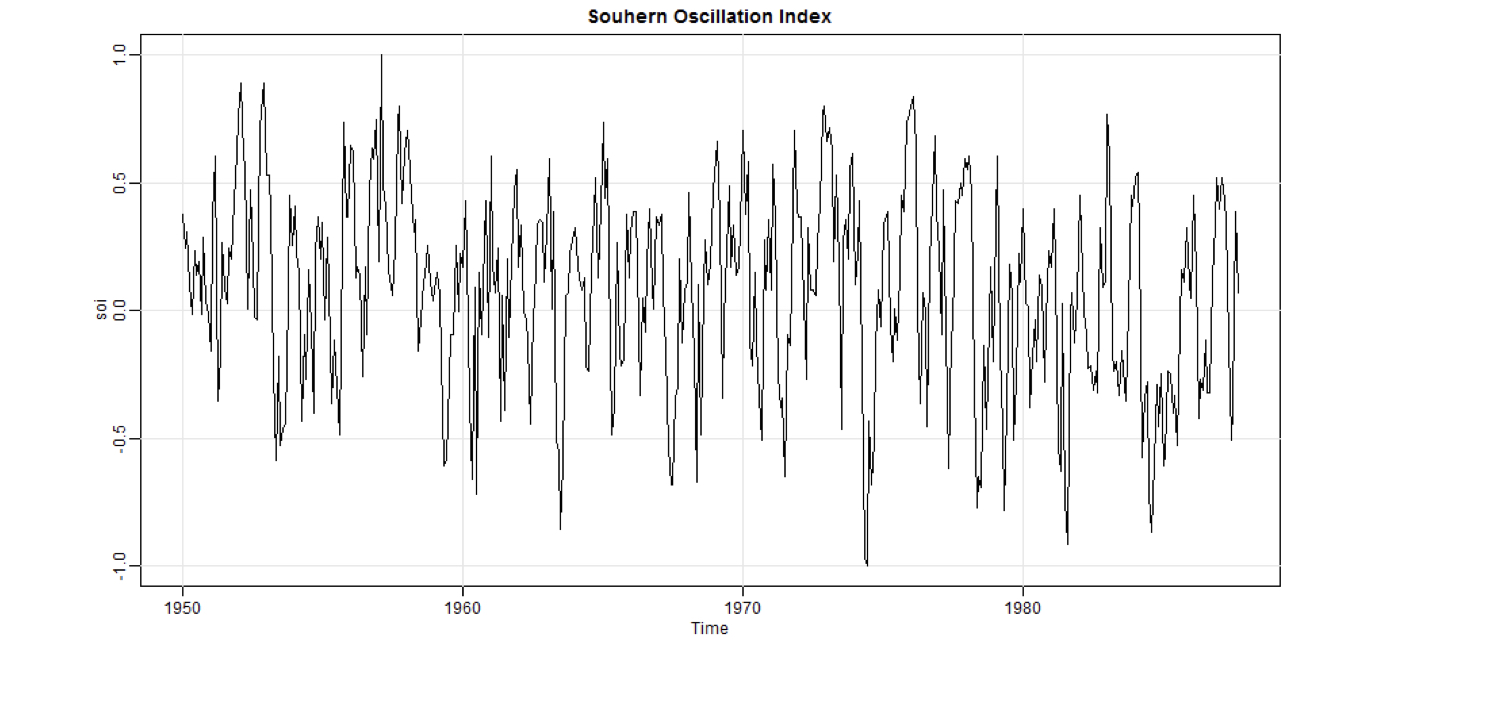

Southern Oscillation Index

Aannemelijk stationair, maar mogelijk een lichte trend.

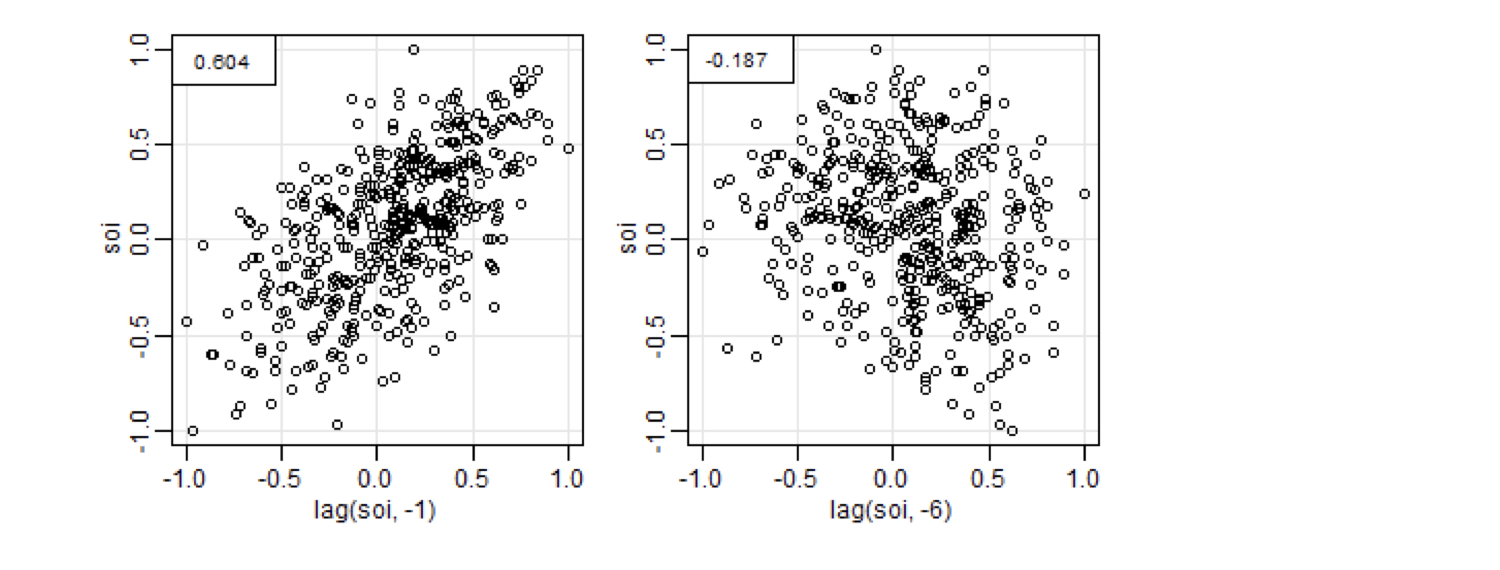

Southern Oscillation Index

Om autocorrelatie te schatten, bereken je de correlatiecoëfficiënt tussen de reeks en zichzelf bij diverse lags.

Hier zie je hoe je de correlatie bij lag 1 en lag 6 krijgt.

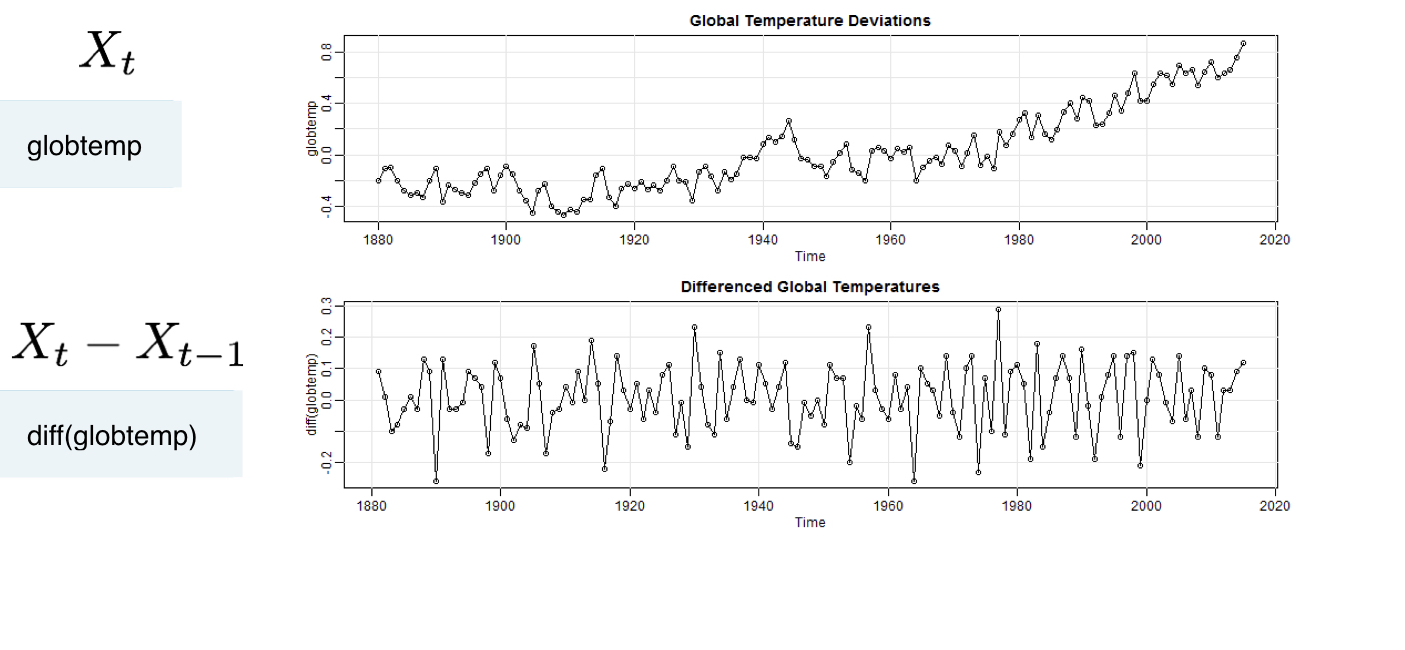

Randomwalk-trend

Niet stationair, maar gedifferentieerde data zijn stationair.

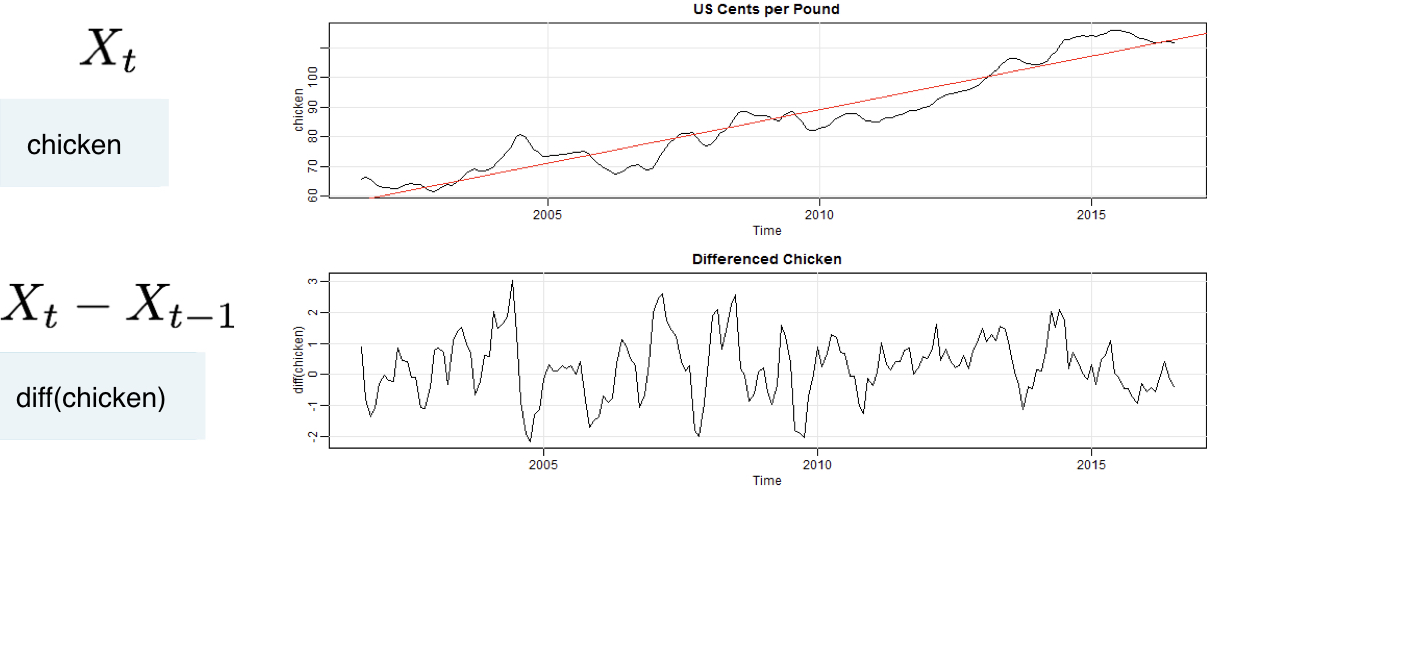

Trendstationariteit

Stationair rond een trend, differencing werkt nog steeds!

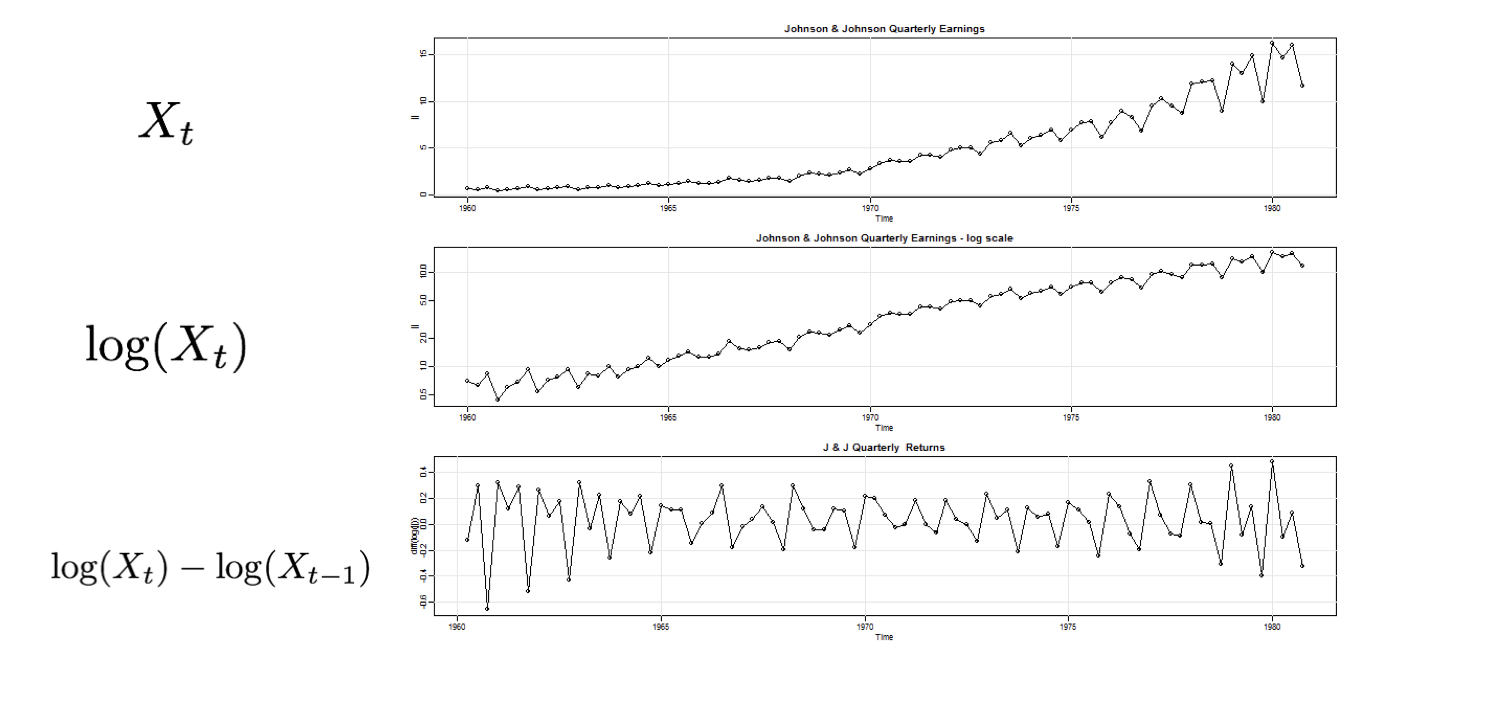

Niet-stationariteit in trend en variatie

Eerst loggen, dan differencen