Aannames over verdeling

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

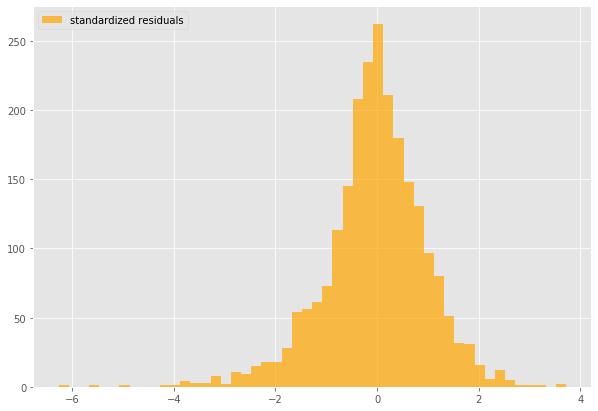

Residuen in GARCH

gm_std_resid = gm_result.resid / gm_result.conditional_volatility

plt.hist(gm_std_resid, facecolor = 'orange',label = 'standardized residuals')

Dikke staarten

- Grotere kans op grote (positieve of negatieve) rendementen dan onder een normale verdeling

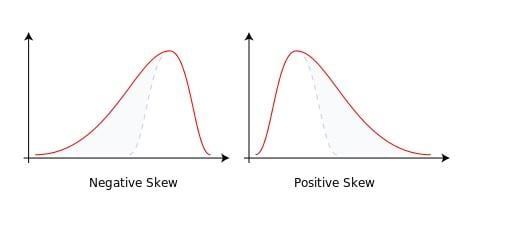

Scheefheid

- Maat voor asymmetrie van een kansverdeling

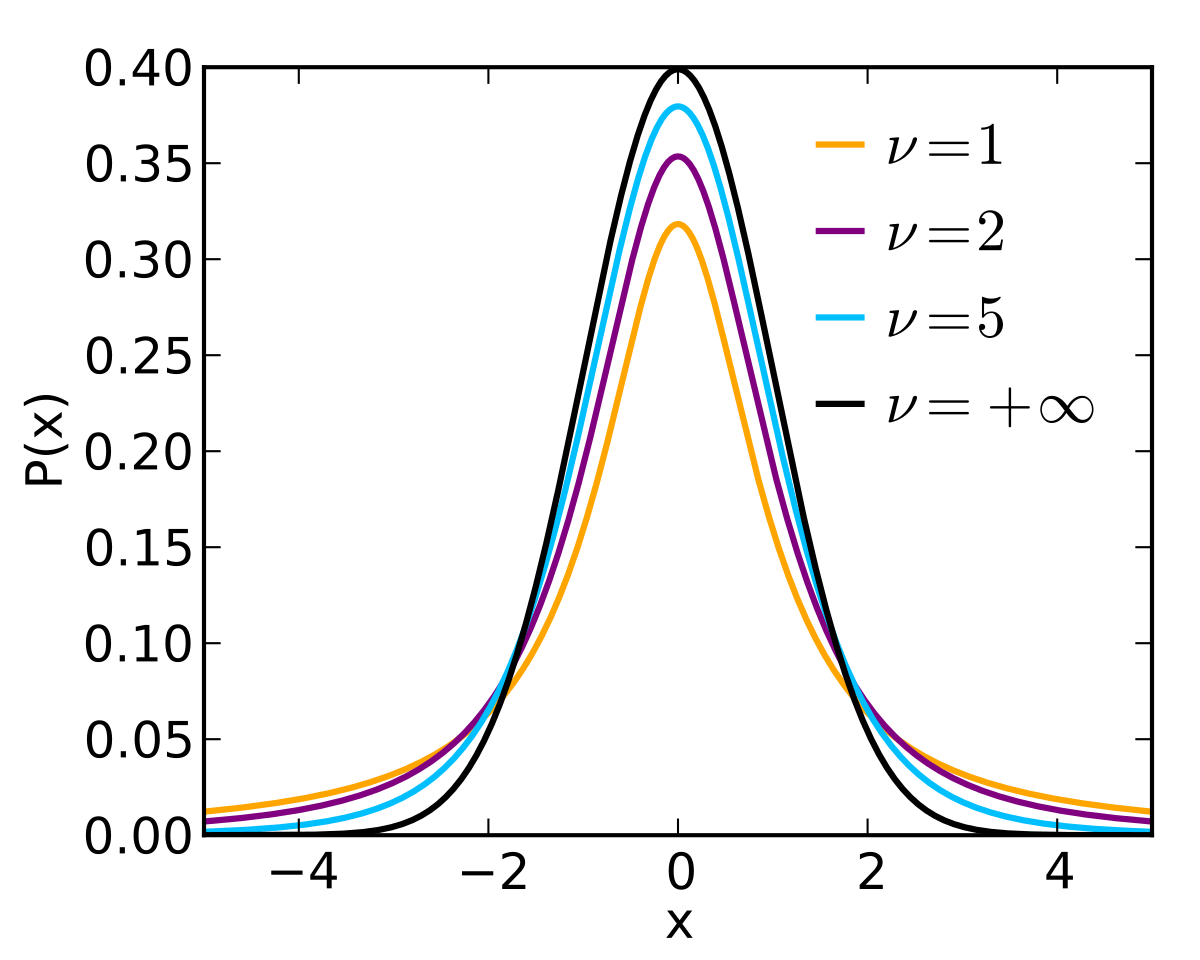

t-verdeling van Student

De parameter $\nu$ van de t-verdeling van Student bepaalt de vorm