Wat zijn ARCH en GARCH

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

Eerst kwam ARCH

Auto Regressive Conditional Heteroskedasticity

Ontwikkeld door Robert F. Engle (Nobelprijs 2003)

Daarna kwam GARCH

„Generalized” ARCH

Ontwikkeld door Tim Bollerslev (student van Robert F. Engle)

Gerelateerde statistische termen

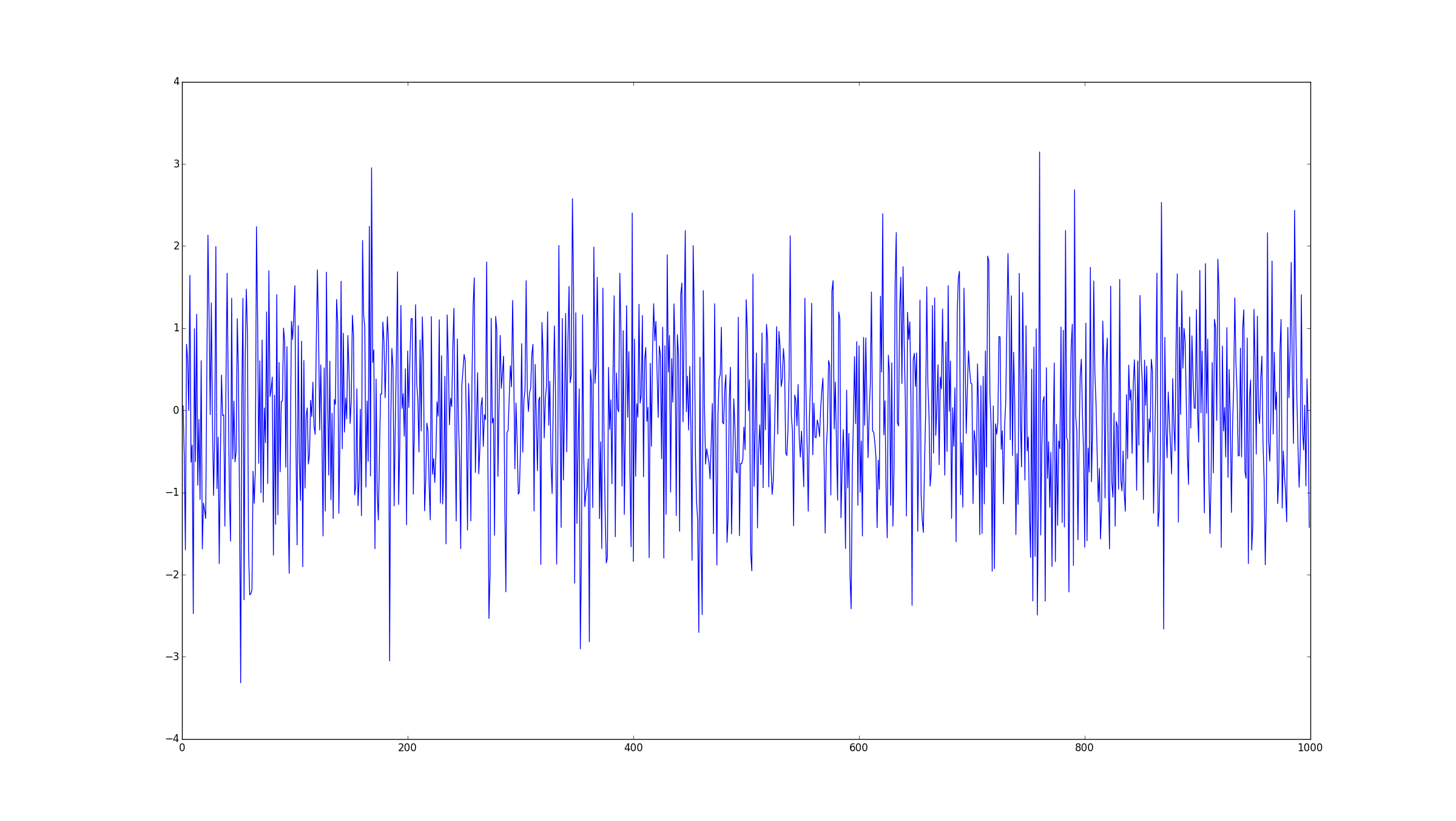

Witte ruis (z): Onafhankelijke variabelen met gemiddelde nul en eindige variantie

Residuen = voorspelde waarde - geobserveerde waarde

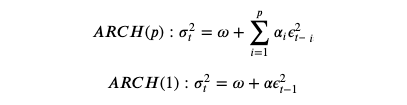

Vergelijkingen: ARCH

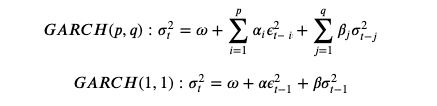

Vergelijkingen: GARCH

Modelintuïtie

Autoregressief: voorspel toekomstig gedrag op basis van vorig gedrag

Volatiliteit als gewogen gemiddelde van verleden info