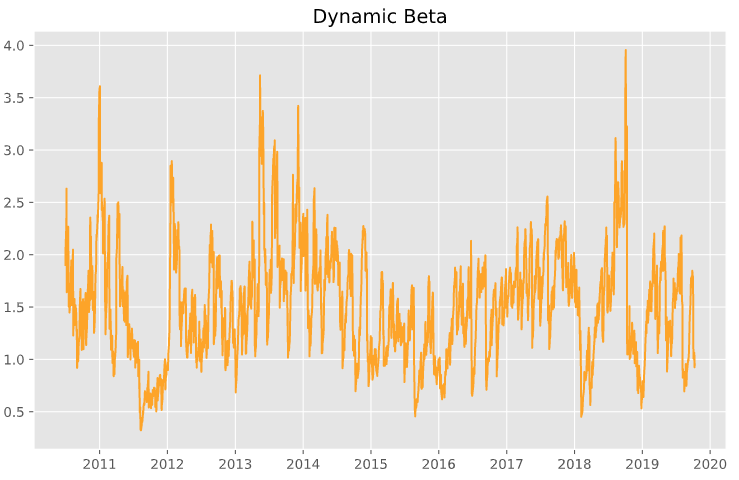

Dynamische bèta in portfoliobeheer

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

Dynamische bèta met GARCH

$Beta$ = $\rho$ * $\sigma$_aandeel / $\sigma$_markt

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

$Beta$ = $\rho$ * $\sigma$_aandeel / $\sigma$_markt