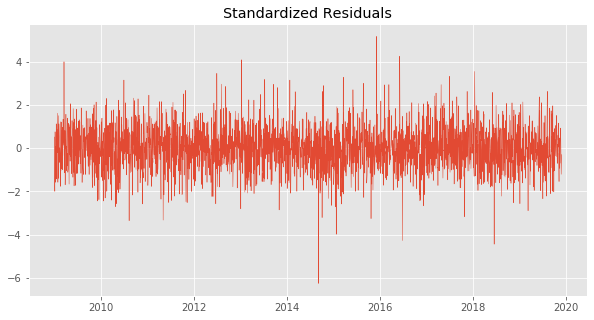

Validatie van GARCH-modelaannames

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

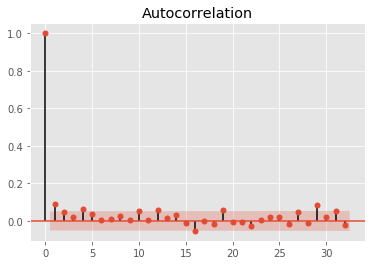

Visuele check

ACF-plot

- ACF: AutoCorrelation Function

- ACF-plot: visuele weergave van autocorrelatie per lag

Rood gebied geeft het betrouwbaarheidsniveau aan (alpha = 5%)