Dynamische covariantie in portefeuille-optimalisatie

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

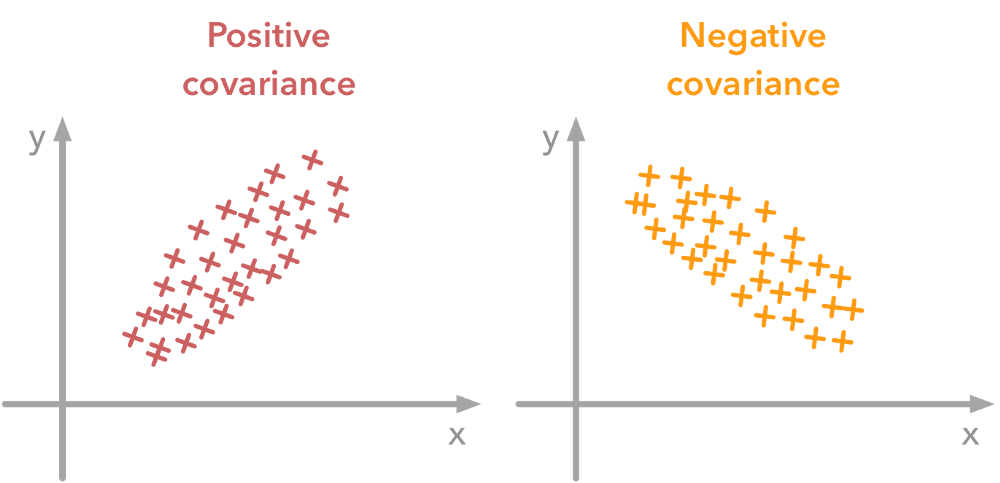

Wat is covariantie

- Beschrijf hoe twee variabelen bewegen

- Positieve covariantie: bewegen samen

- Negatieve covariantie: bewegen tegengesteld