Waarom hebben we GARCH‑modellen nodig

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

Wat is volatiliteit

- Beschrijft de spreiding van rendementen in de tijd

- Vaak berekend als standaarddeviatie of variantie van prijsrendementen

- Hoe hoger de volatiliteit, hoe risicovoller het asset

De uitdaging van volatiliteit modelleren

Heteroscedasticiteit:

- In het Oudgrieks: "anders" (hetero) + "spreiding" (skedasis)

- Een tijdreeks toont systematisch variërende volatiliteit in de tijd

Heteroscedasticiteit detecteren

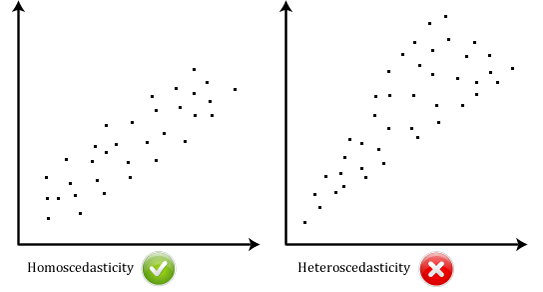

Homoscedasticiteit vs. heteroscedasticiteit

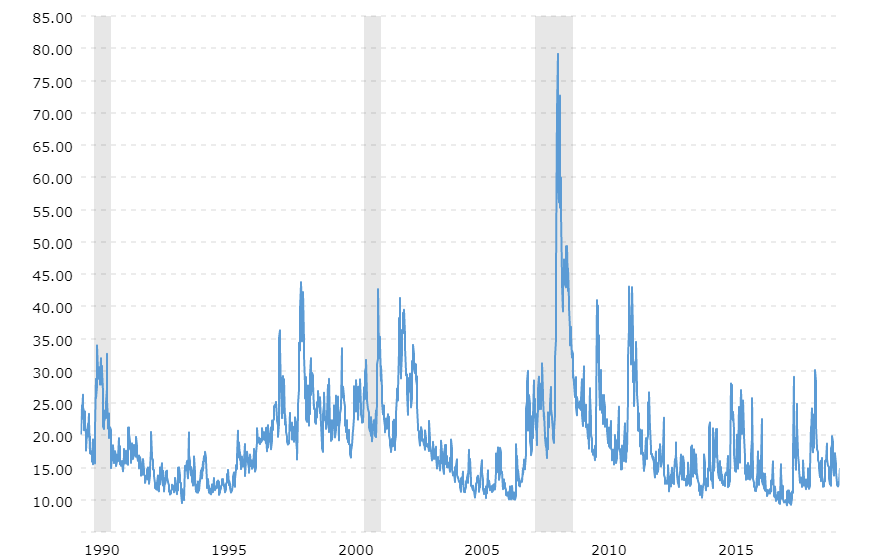

Volatiliteitsclustering

Historische VIX‑prijzen: