GARCH-voorspelling met rolling window

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

Rolling window voor out-of-sample voorspellen

Een spannend deel van financieel modelleren: het onbekende voorspellen

Rolling window-voorspelling: herhaald model fitten en voorspellen terwijl de tijd doorschuift

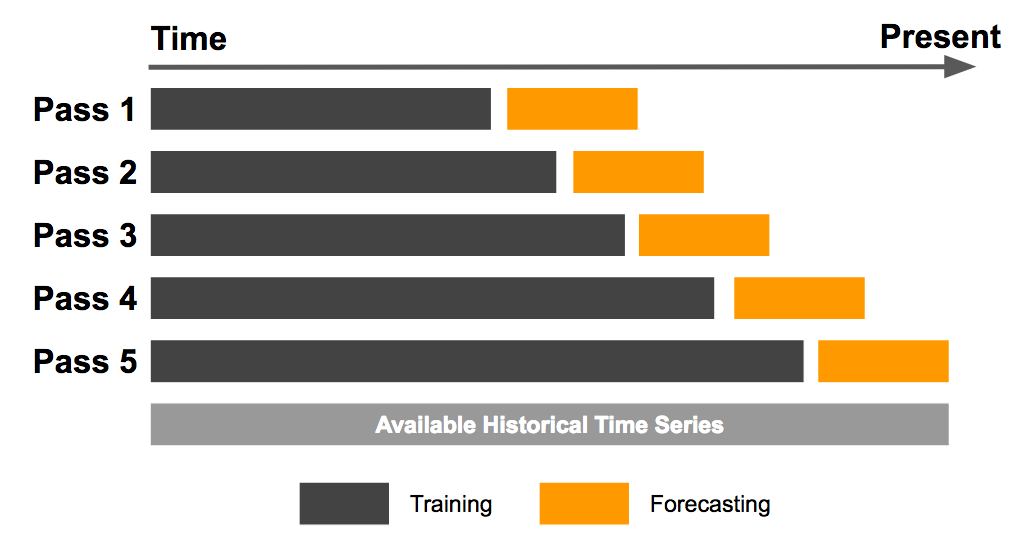

Expanding window-voorspelling

Blijf nieuwe datapunten aan de steekproef toevoegen

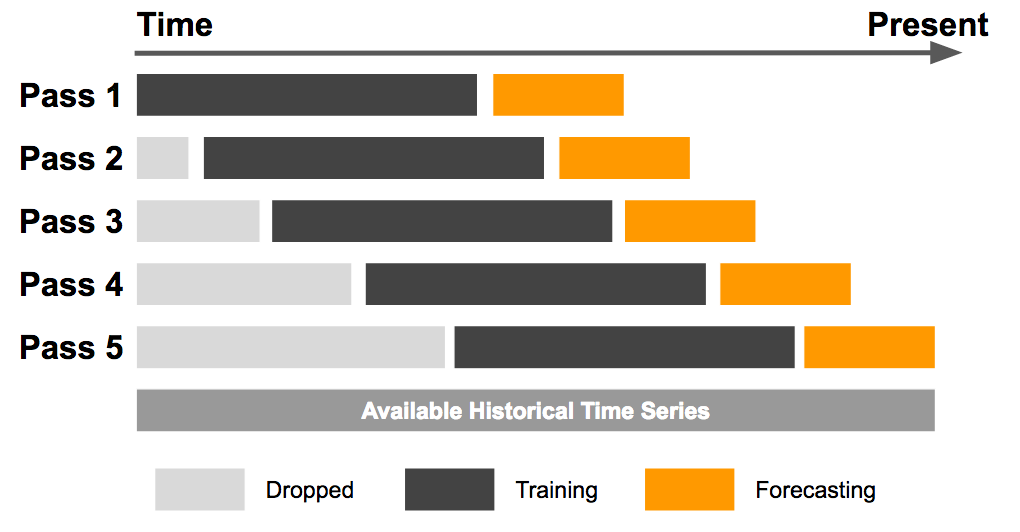

Vast rolling window-voorspelling

Nieuwe datapunten worden toegevoegd terwijl oude uit de steekproef vallen

Hoe bepaal je de windowgrootte

Meestal per geval bepaald

Te brede window: bevat verouderde data → hogere variantie

Te smalle window: mist relevante data → hogere bias

Optimale window: trade-off tussen bias en variantie