Volatiliteitsmodellen voor asymmetrische schokken

GARCH-modellen in Python

Chelsea Yang

Data Science Instructor

Asymmetrische schokken in financiële data

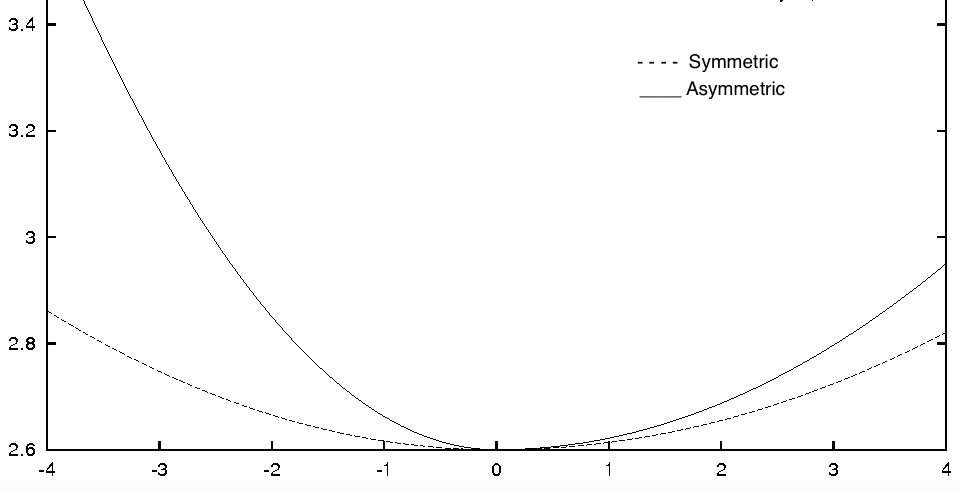

News impact curve:

Leverage-effect

Schuldratio = Schuld $/$ Eigen vermogen

Aandelenkoers daalt, schuldratio stijgt

Meer risico!

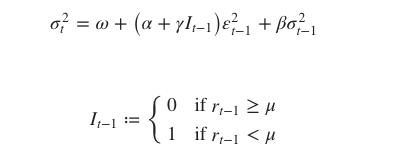

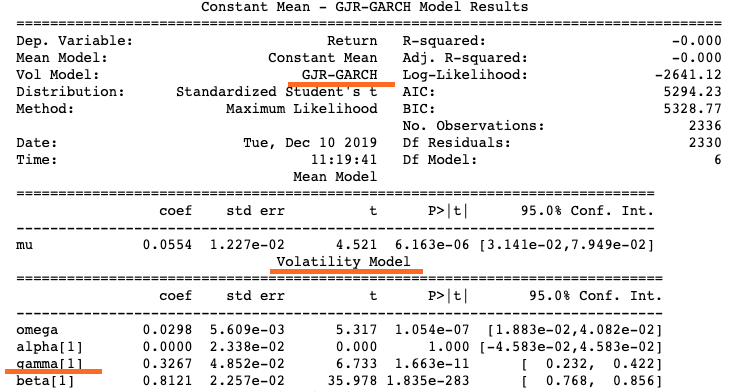

GJR-GARCH

GJR-GARCH in Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'GARCH')

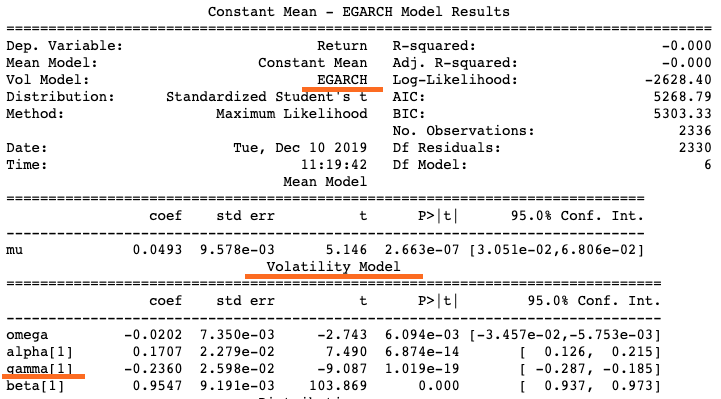

EGARCH in Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'EGARCH')

Welk model gebruiken

GJR-GARCH of EGARCH?

Welke beter is, hangt af van de data