Dimensies van portefeuilleprestaties

Introductie tot portefeuilleanalyse in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

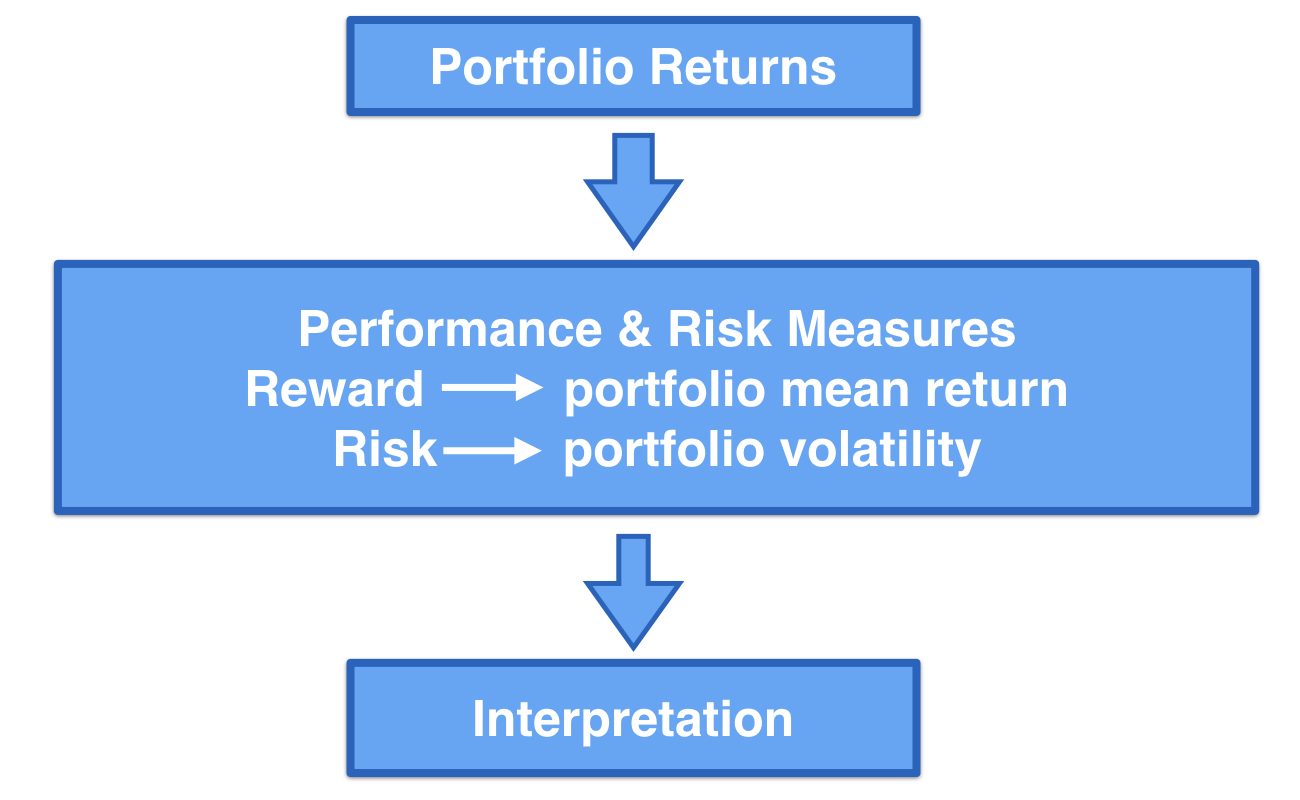

Interpretatie van portefeuillerendementen

Interpretatie van portefeuillerendementen

Interpretatie van portefeuillerendementen

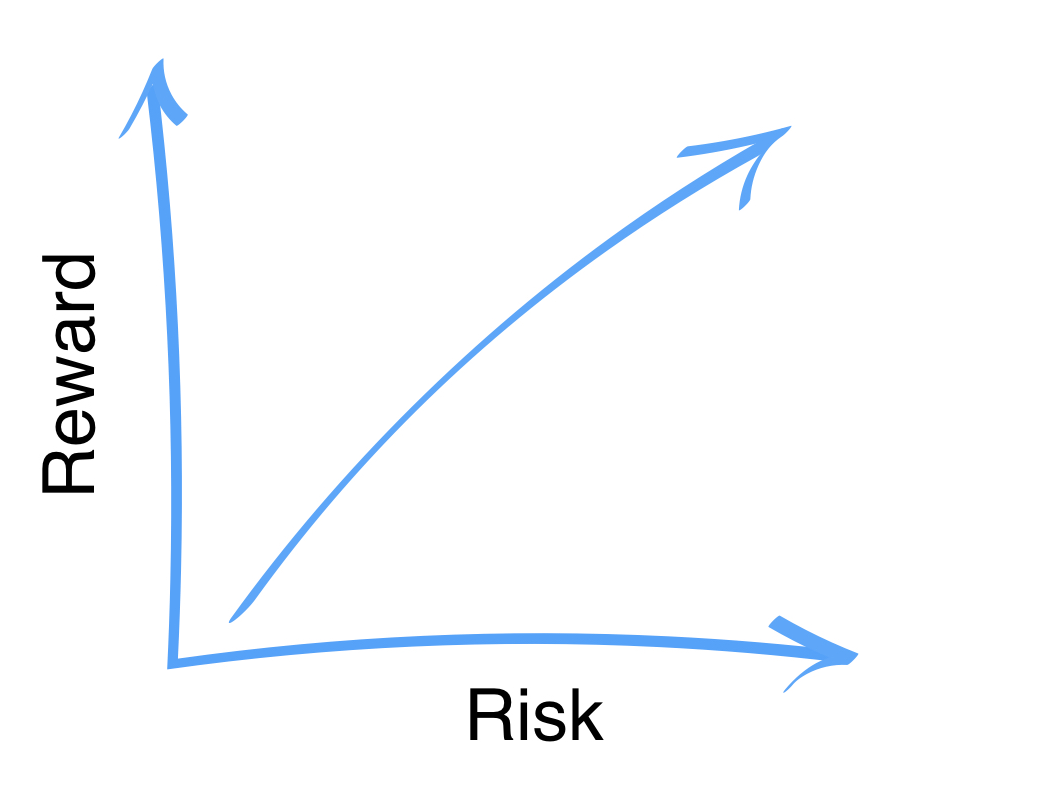

Risico vs. rendement

Noodzaak van prestatiemeting

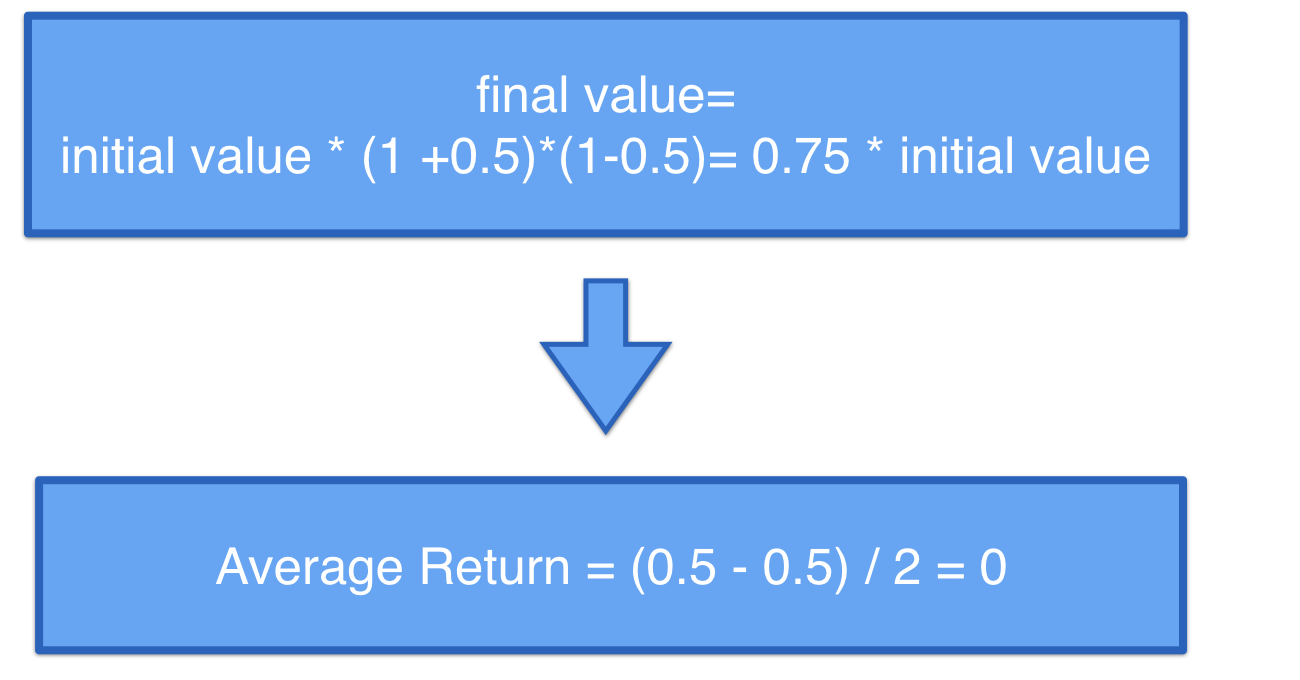

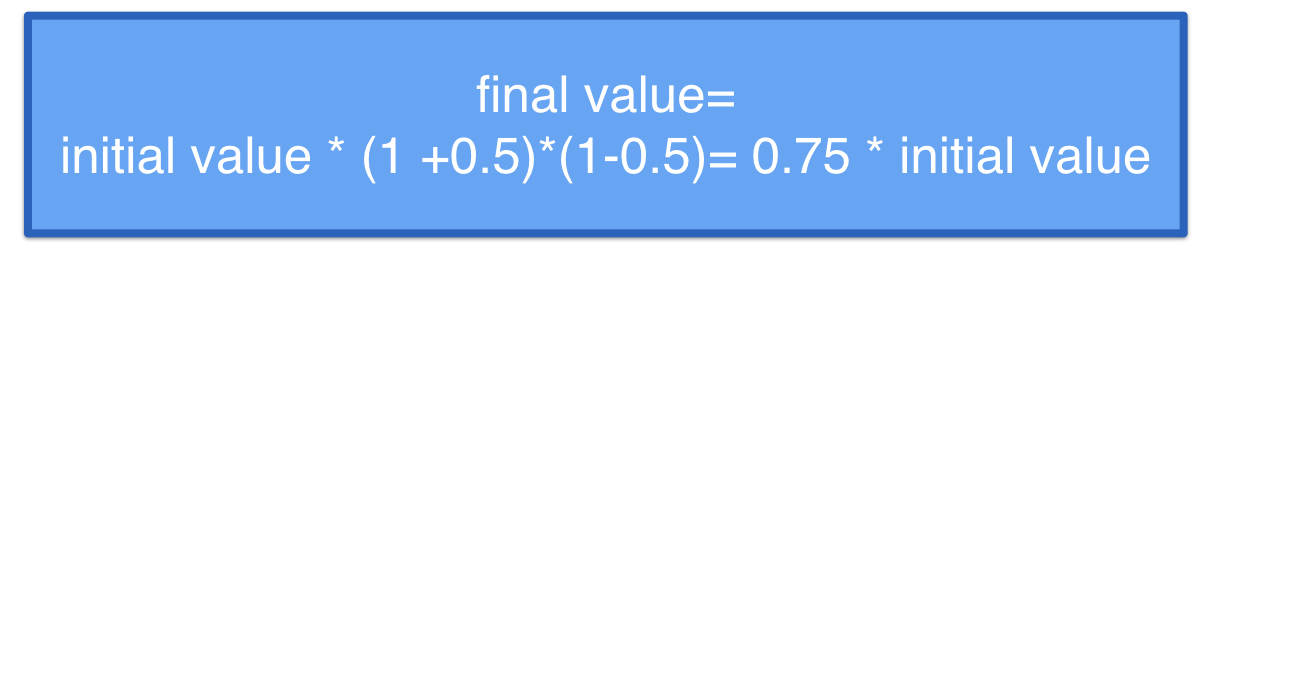

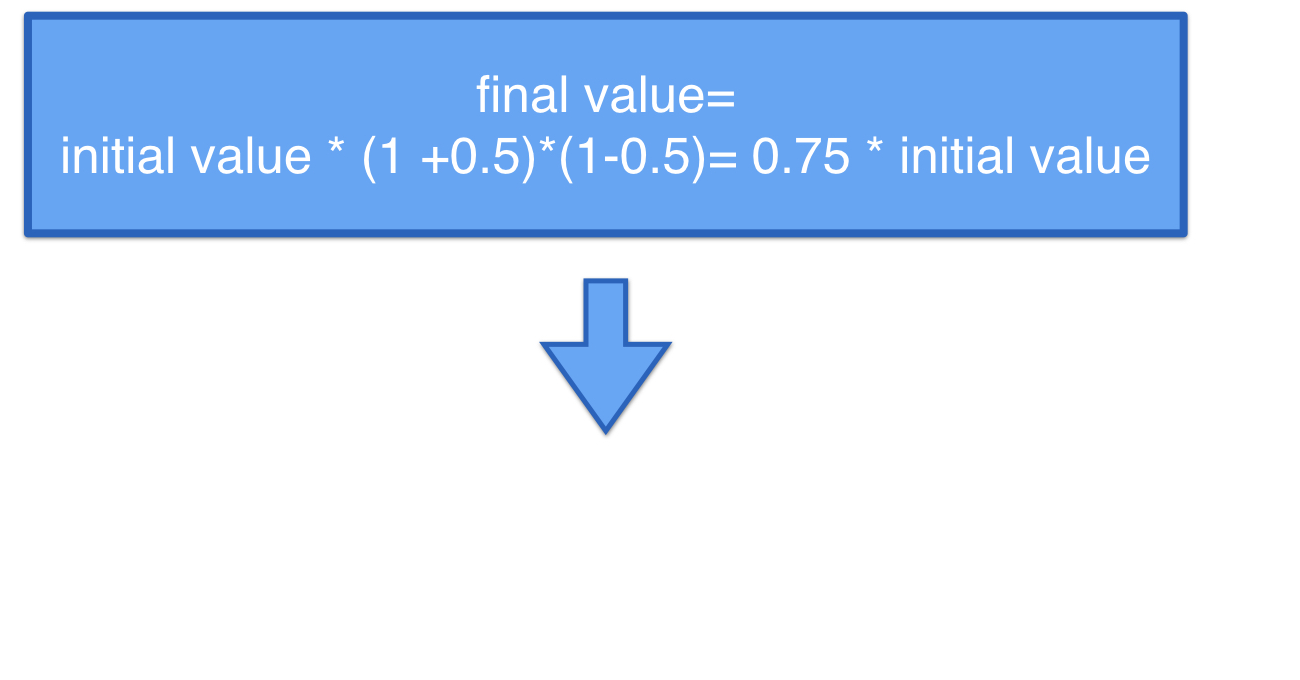

Geen lineaire compensatie in rendement

- Mismatch tussen gemiddeld en effectief rendement

Geen lineaire compensatie in rendement

- Mismatch tussen gemiddeld en effectief rendement

Geen lineaire compensatie in rendement

- Mismatch tussen gemiddeld en effectief rendement