Moderne portefeuilletheorie van Harry Markowitz

Introductie tot portefeuilleanalyse in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

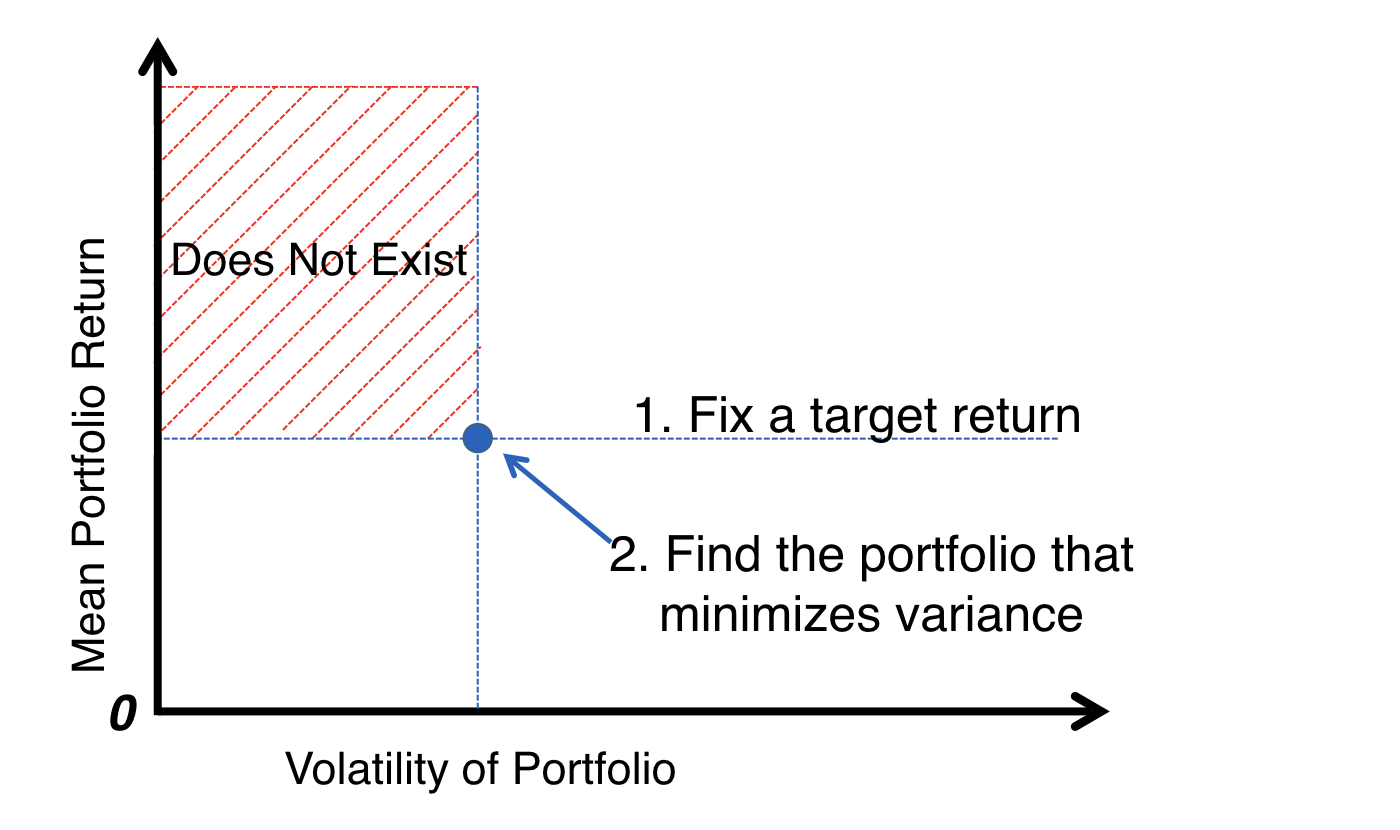

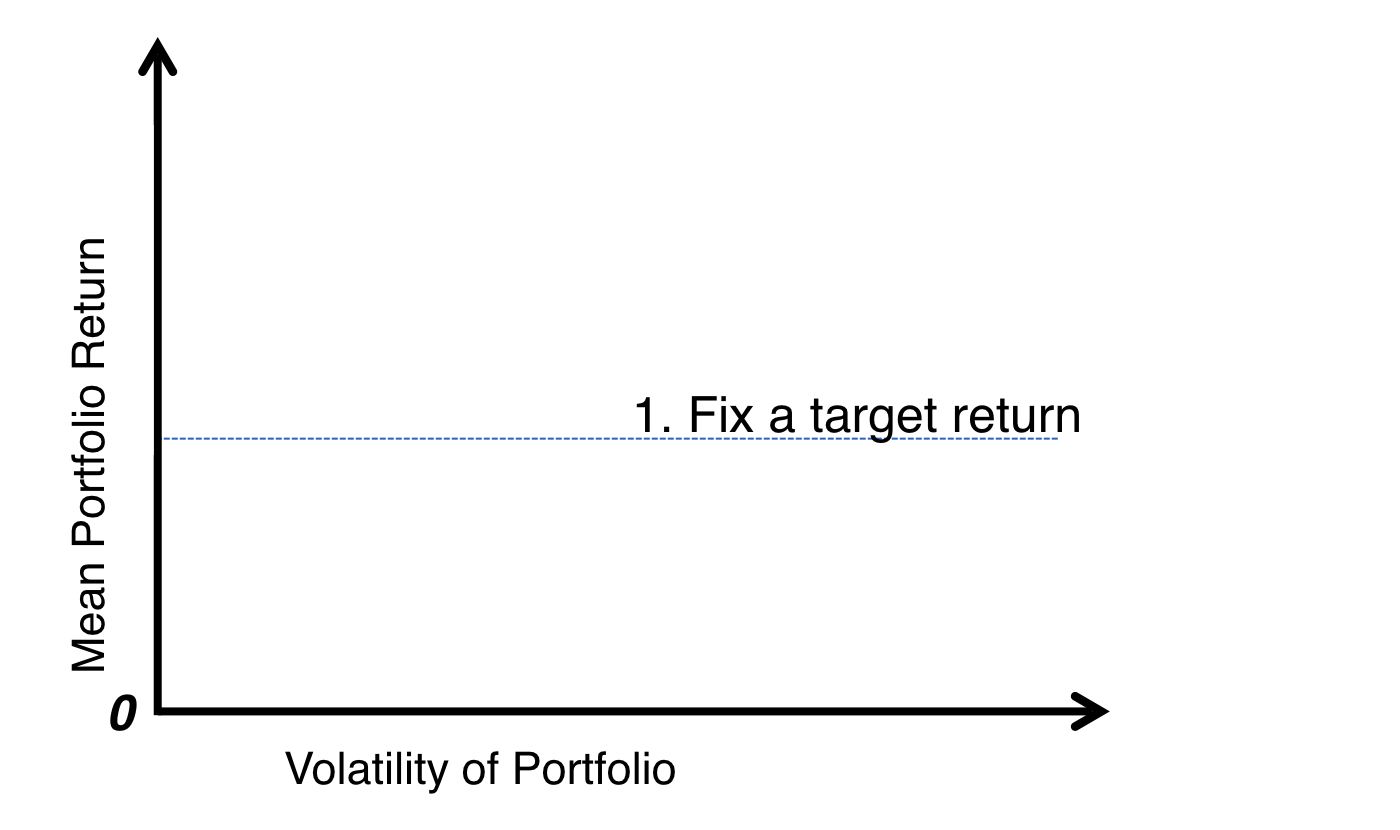

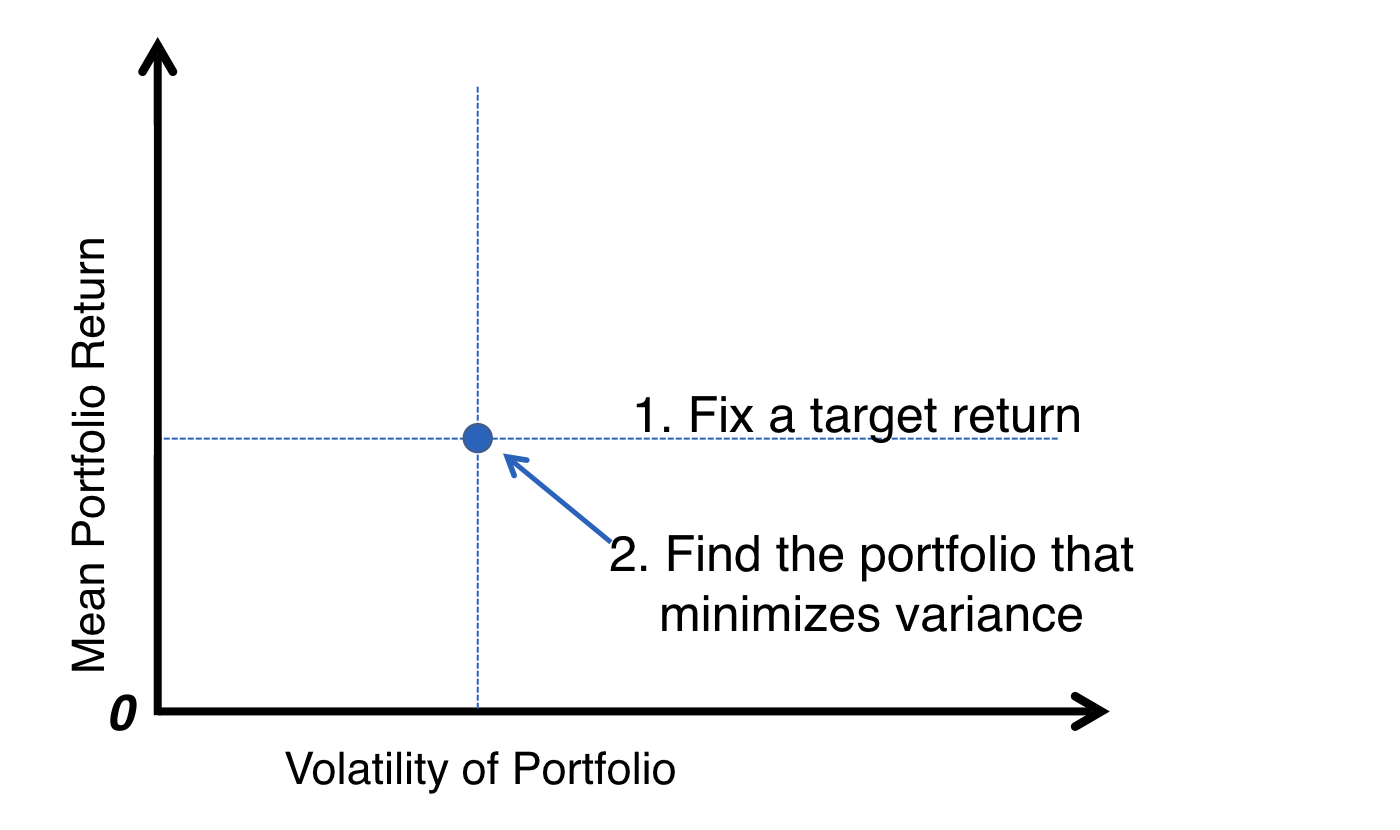

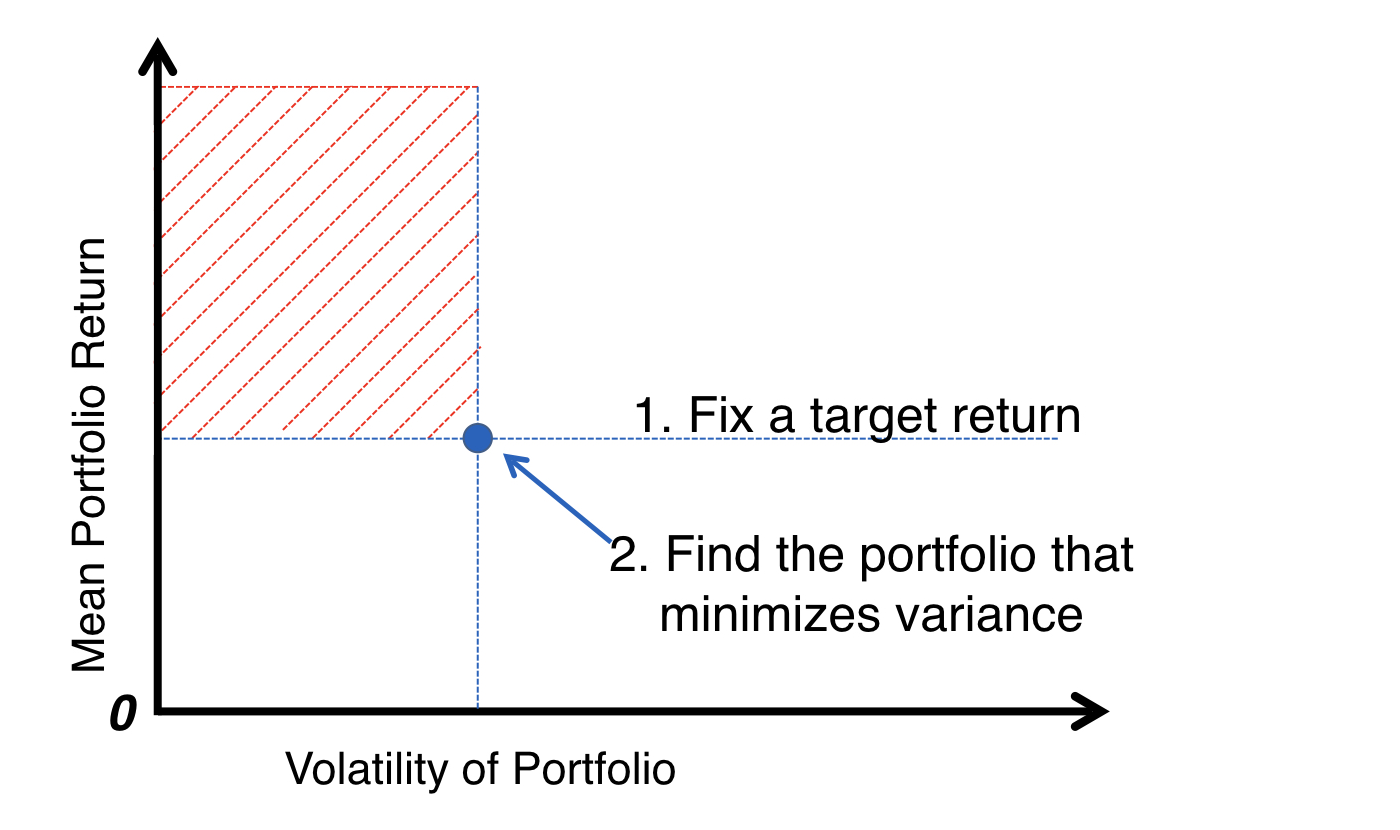

De aanpak van H. Markowitz

De aanpak van H. Markowitz

De aanpak van H. Markowitz

De aanpak van H. Markowitz

De aanpak van H. Markowitz