Niet-normaliteit van de rendementsverdeling

Introductie tot portefeuilleanalyse in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

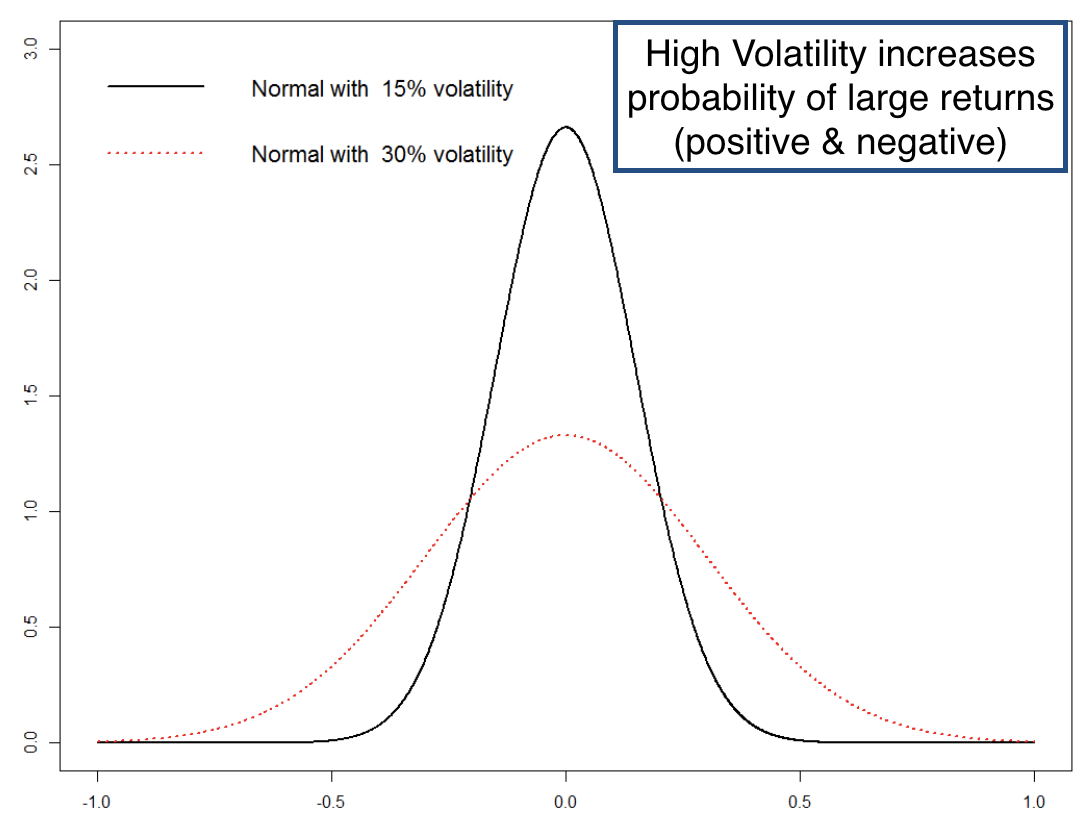

Volatiliteit beschrijft “normaal” risico

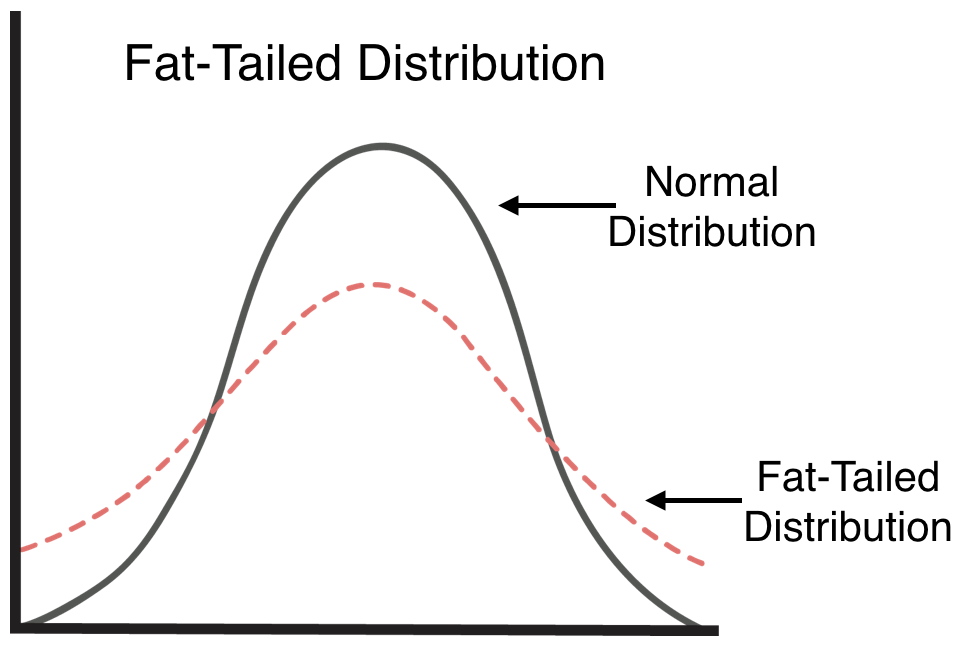

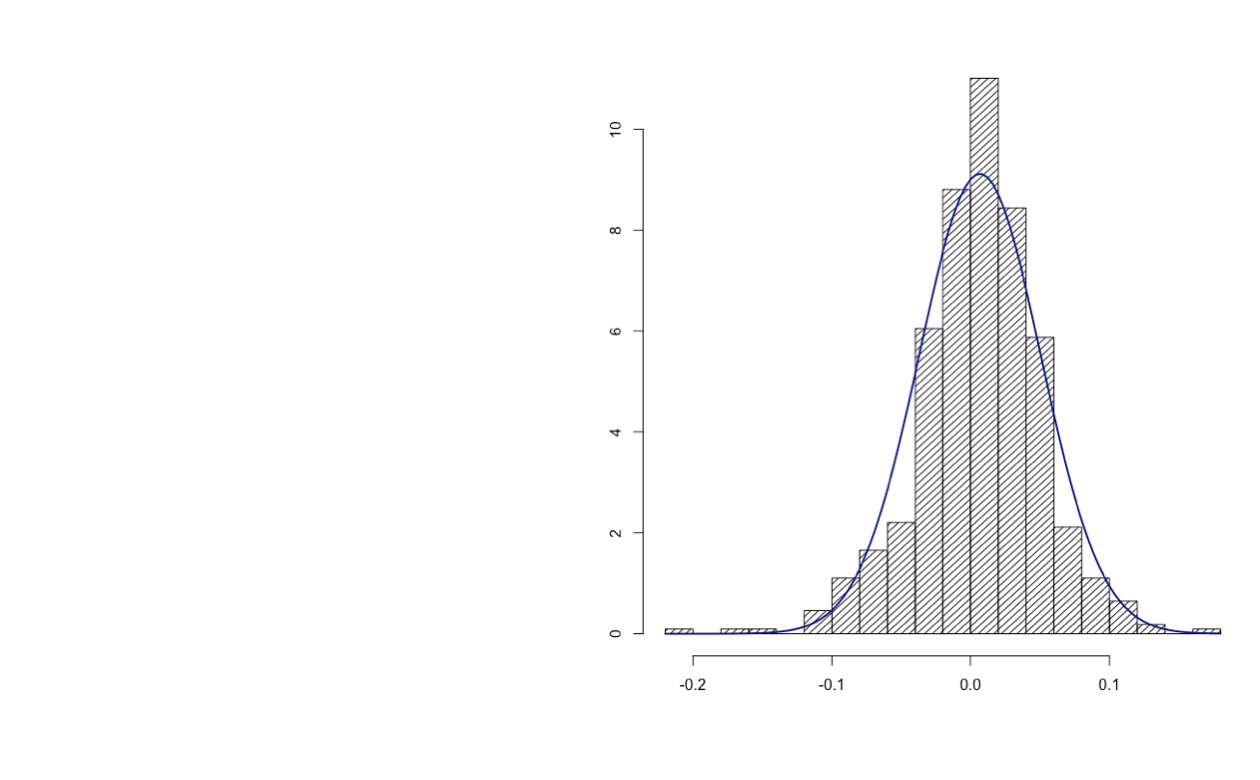

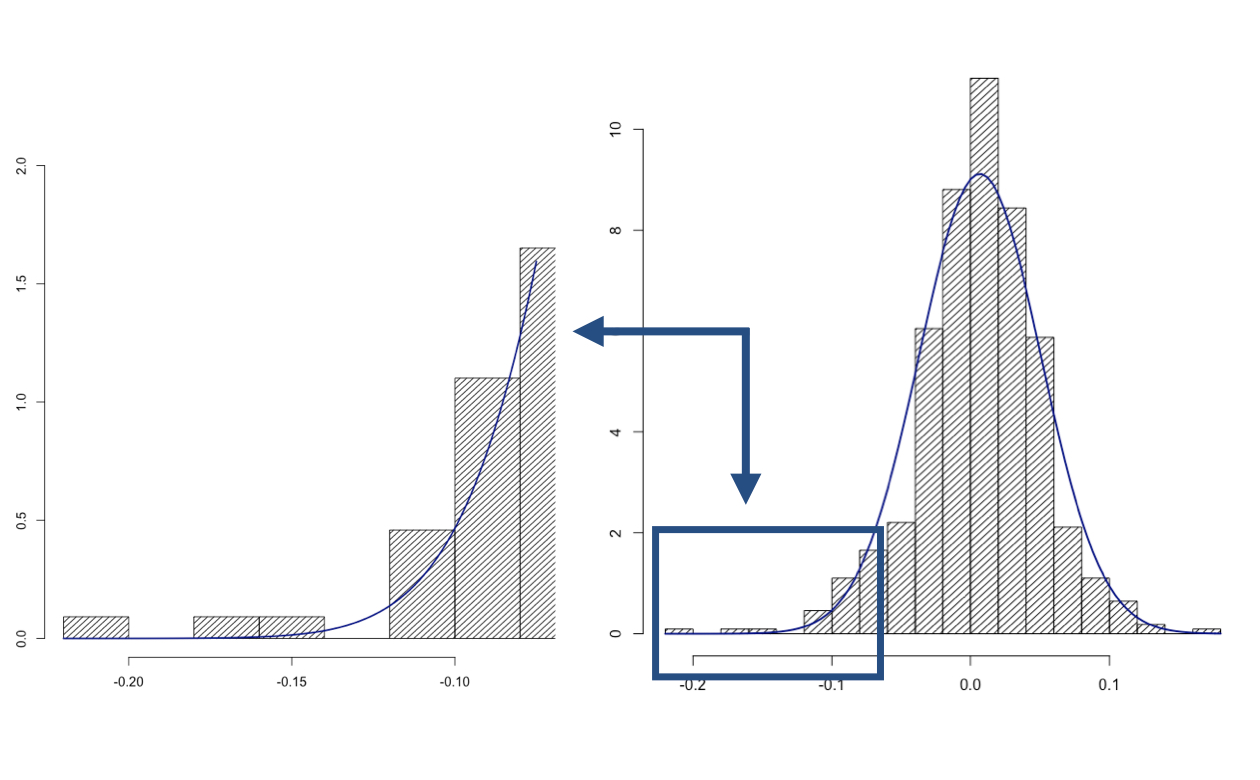

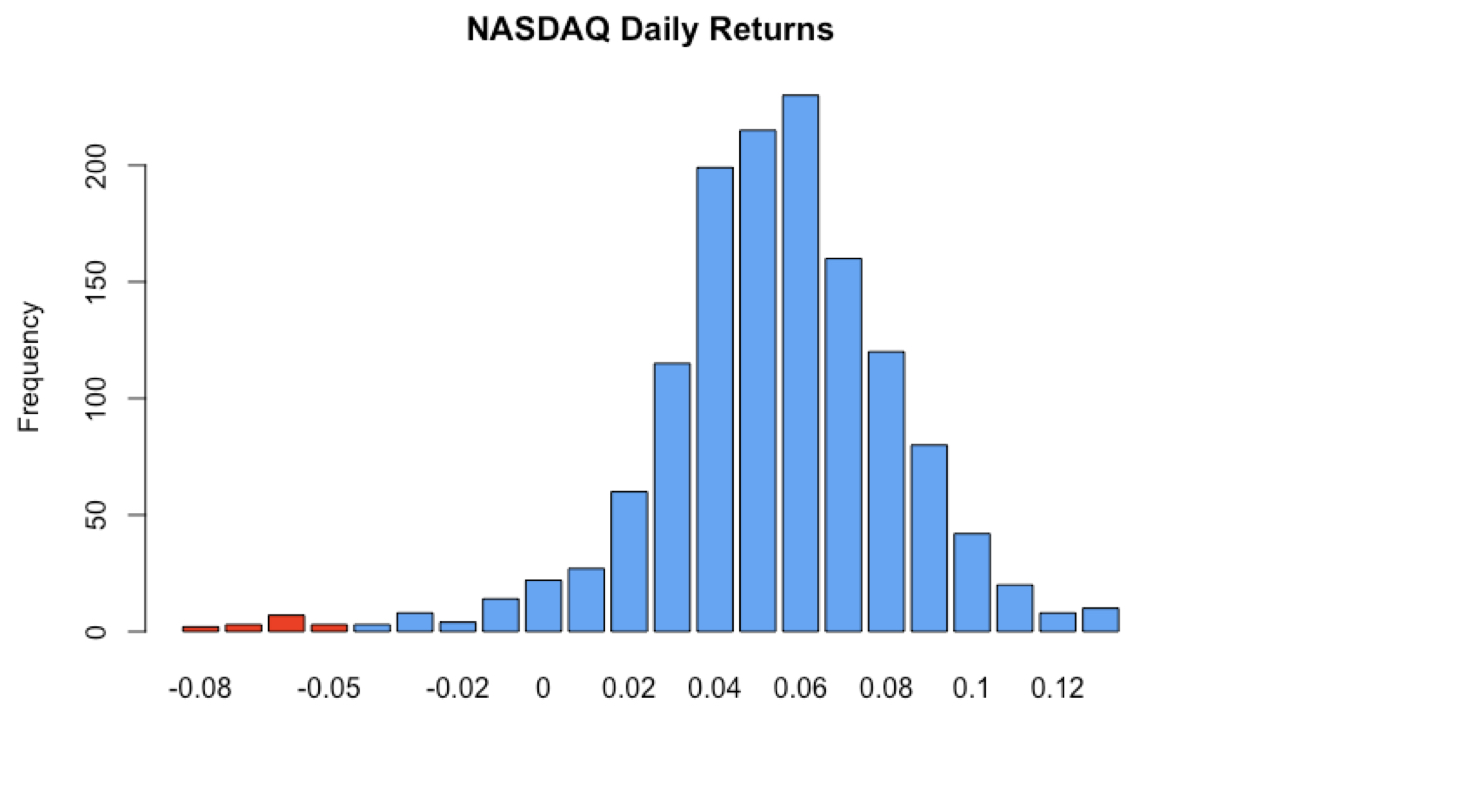

Niet-normaliteit van rendement

Niet-normaliteit van rendement

Niet-normaliteit van rendement

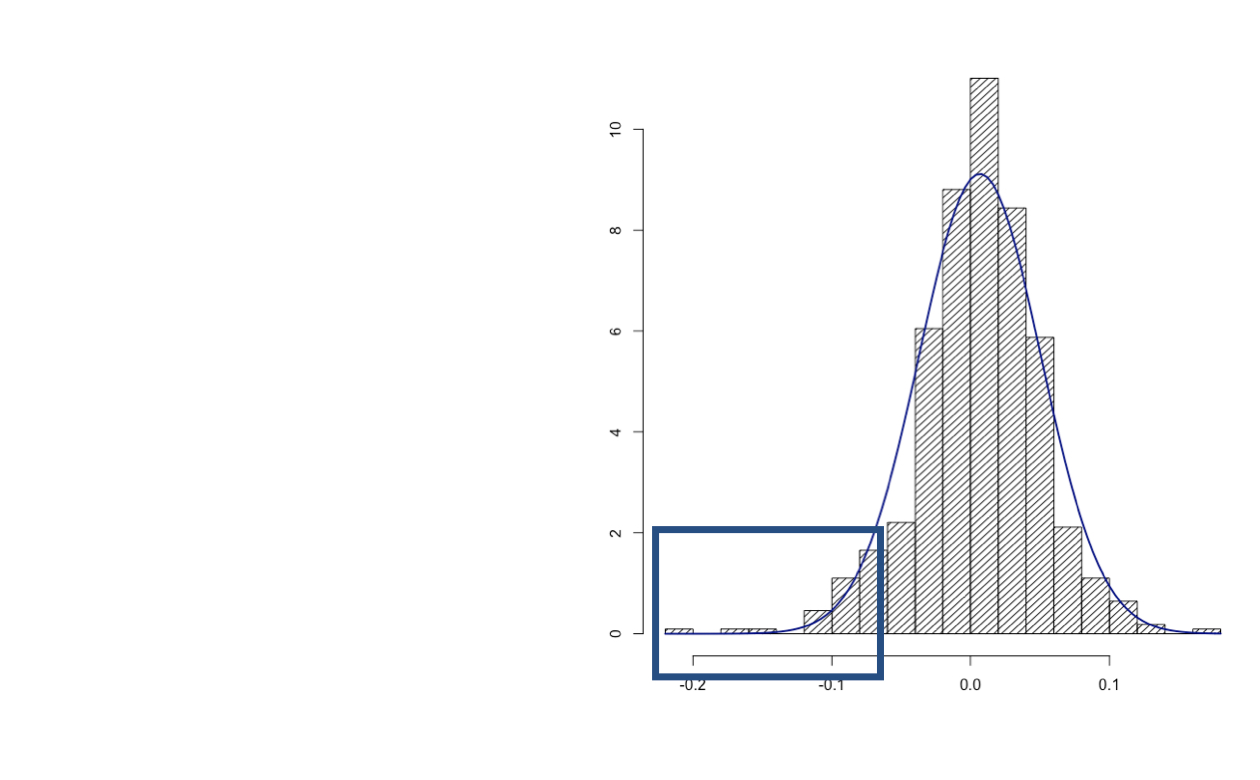

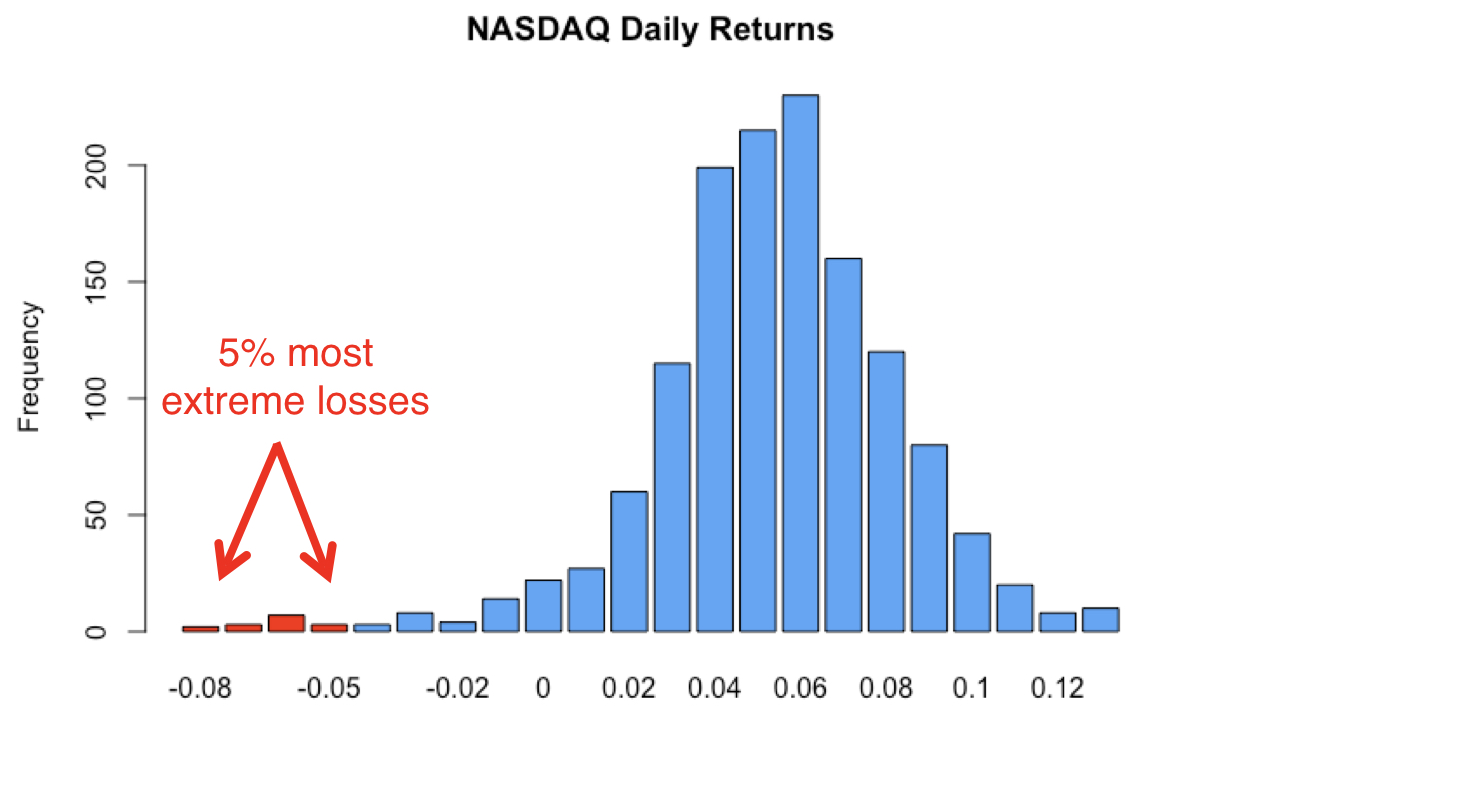

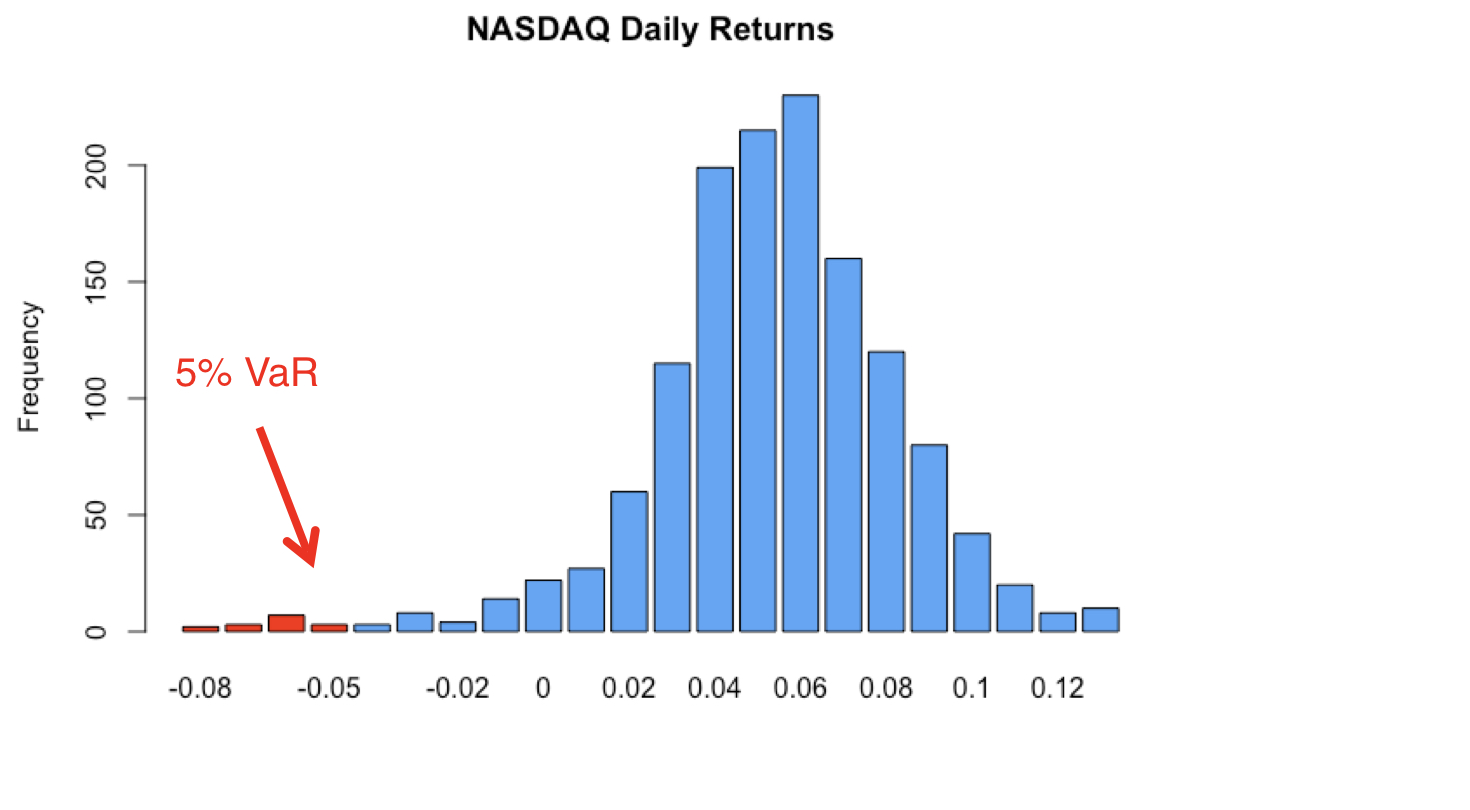

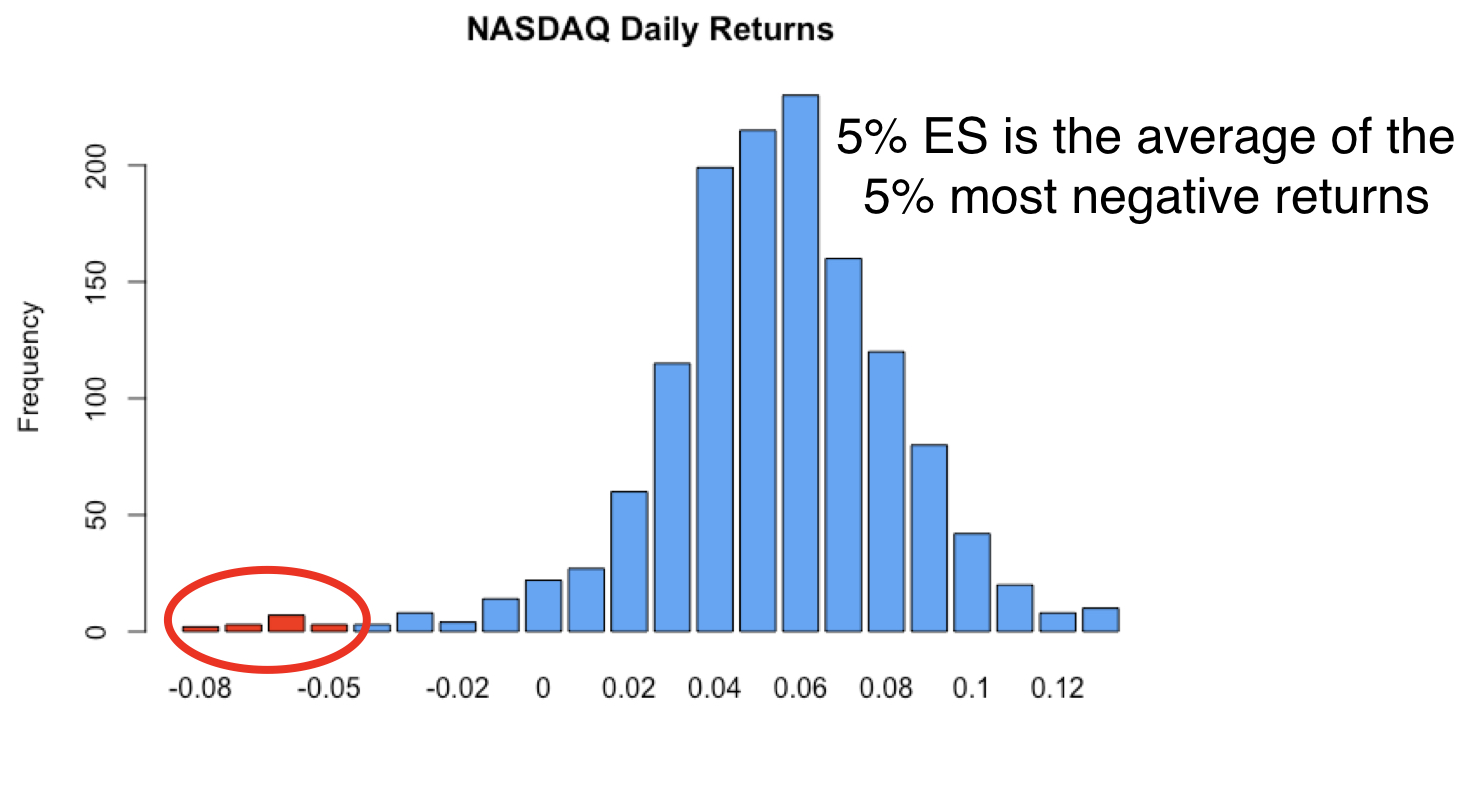

Value-at-risk & expected shortfall

Value-at-risk & expected shortfall

Value-at-risk & expected shortfall

Value-at-risk & expected shortfall

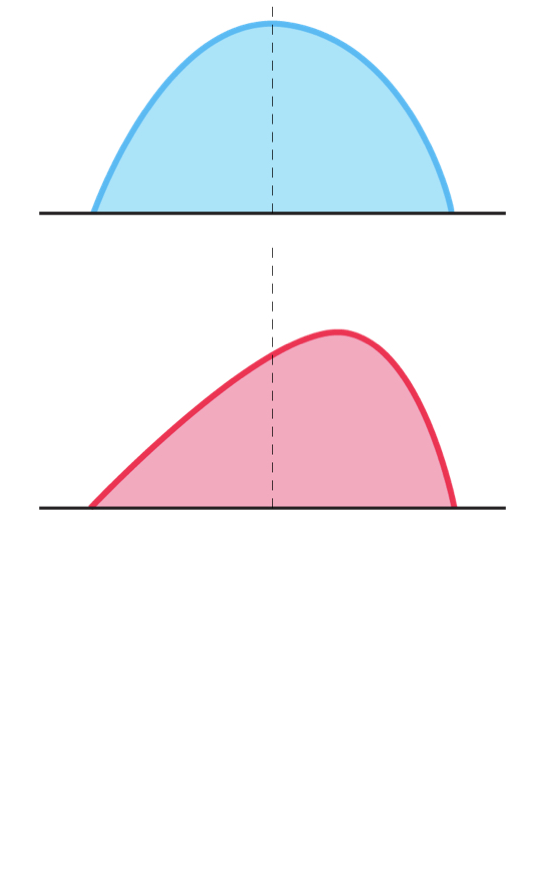

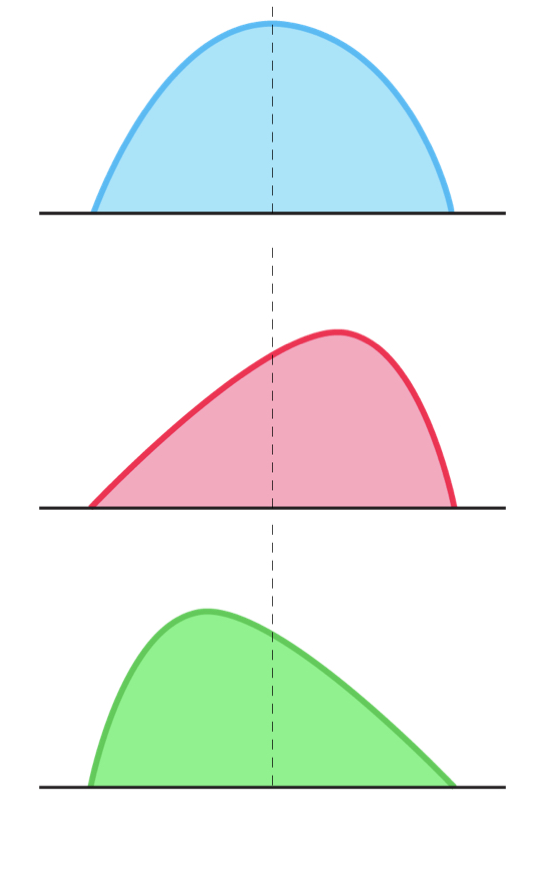

Scheefheid

Scheefheid

Scheefheid

Kurtosis

- De verdeling is dikstaartig als de excess kurtosis > 0