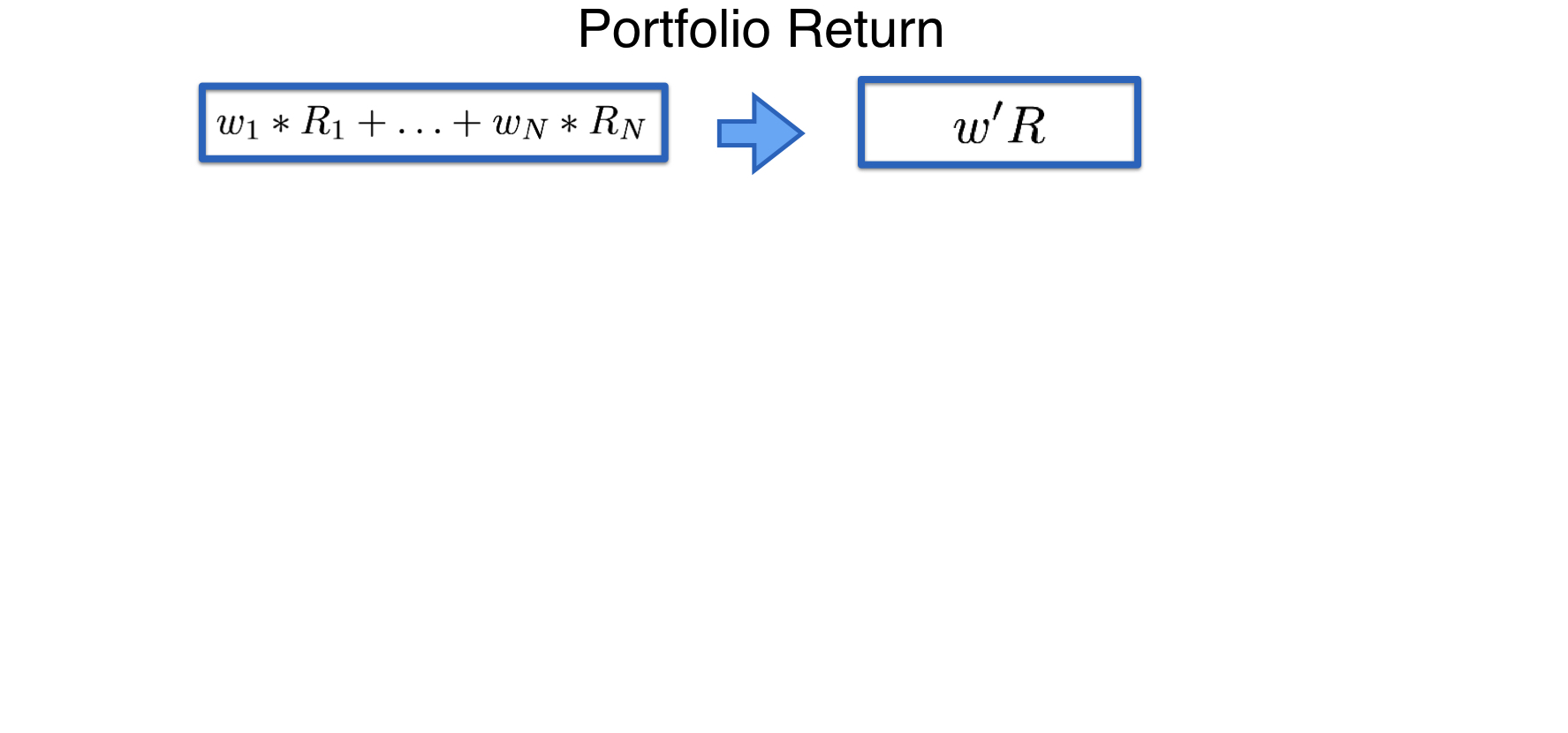

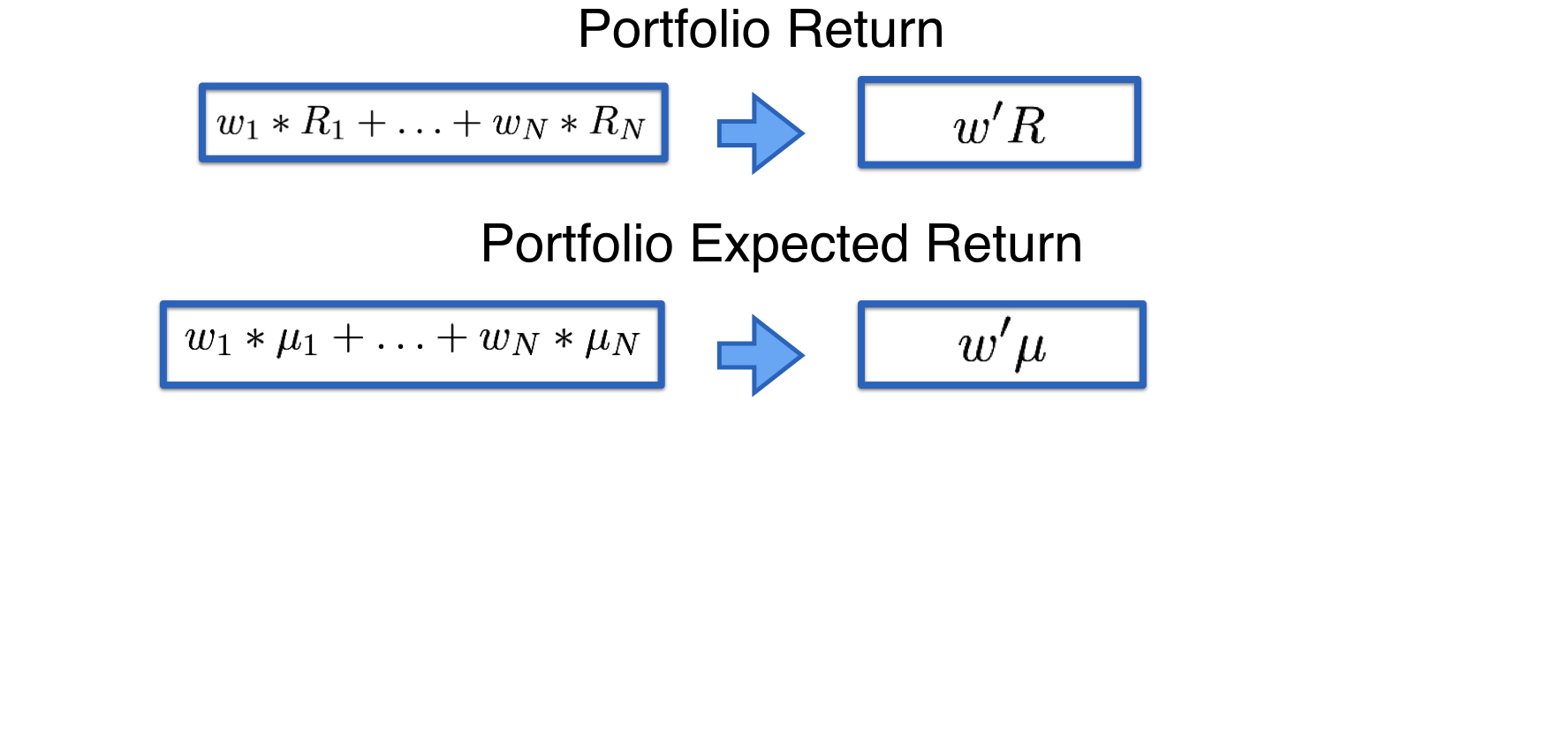

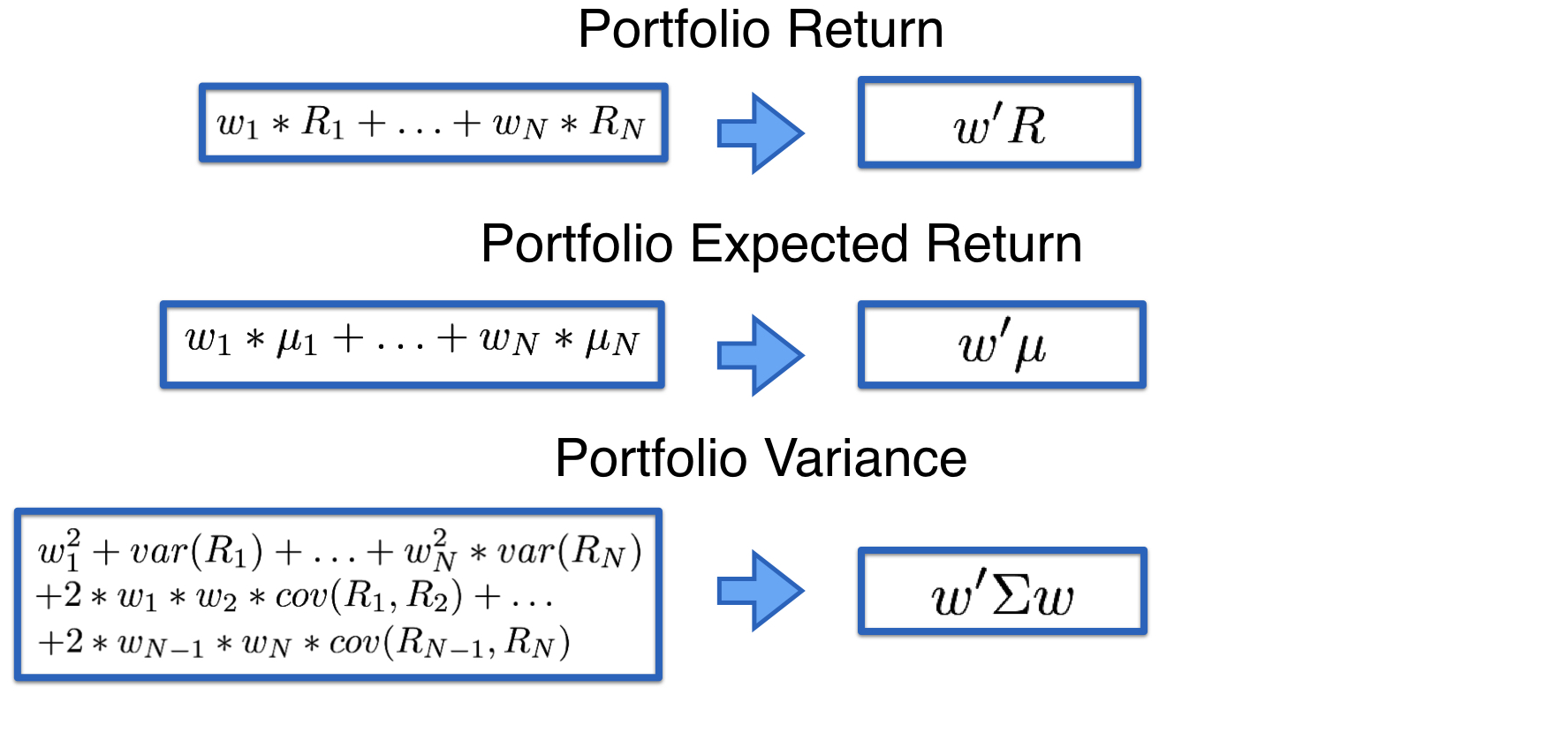

Variabelen voor n assets

$w$: de $N$ x 1 kolom-matrix met portefeuillegewichten:

$$w = \left[{\begin{array}{c} w_1 \\ w_2 \\ ...\\w_N\end{array} }\right]$$

$\mu$: de $N$ x 1 kolom-matrix met verwachte rendementen:

$$\mu = \left[{\begin{array}{c} \mu_1 \\ \mu_2 \\ ...\\ \mu_N\end{array} }\right]$$

$R$: de $N$ x 1 kolom-matrix met activarendementen:

$$ \color{red} {R =\left[{\begin{array}{c} R_1 \\ R_2 \\ ...\\R_N\end{array} }\right]}$$

$\Sigma$: de $N$ x $N$ covariantiematrix van de $N$ activarendementen:

$$w = \left[

{\begin{array}{cccc}

{\large \sigma^2_{1}} & \sigma_{12} & ... & \sigma_{1N} \\

\sigma_{21} & {\large \sigma^2_{2}} & ... & \sigma_{2N} \\ ... & ... & ... & ... \\ \sigma_{N1} & \sigma_{N2} & ... & {\large \sigma^2_{N}}

\end{array} }

\right]$$