Wat is een beslisboom?

Kredietrisicomodellering in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

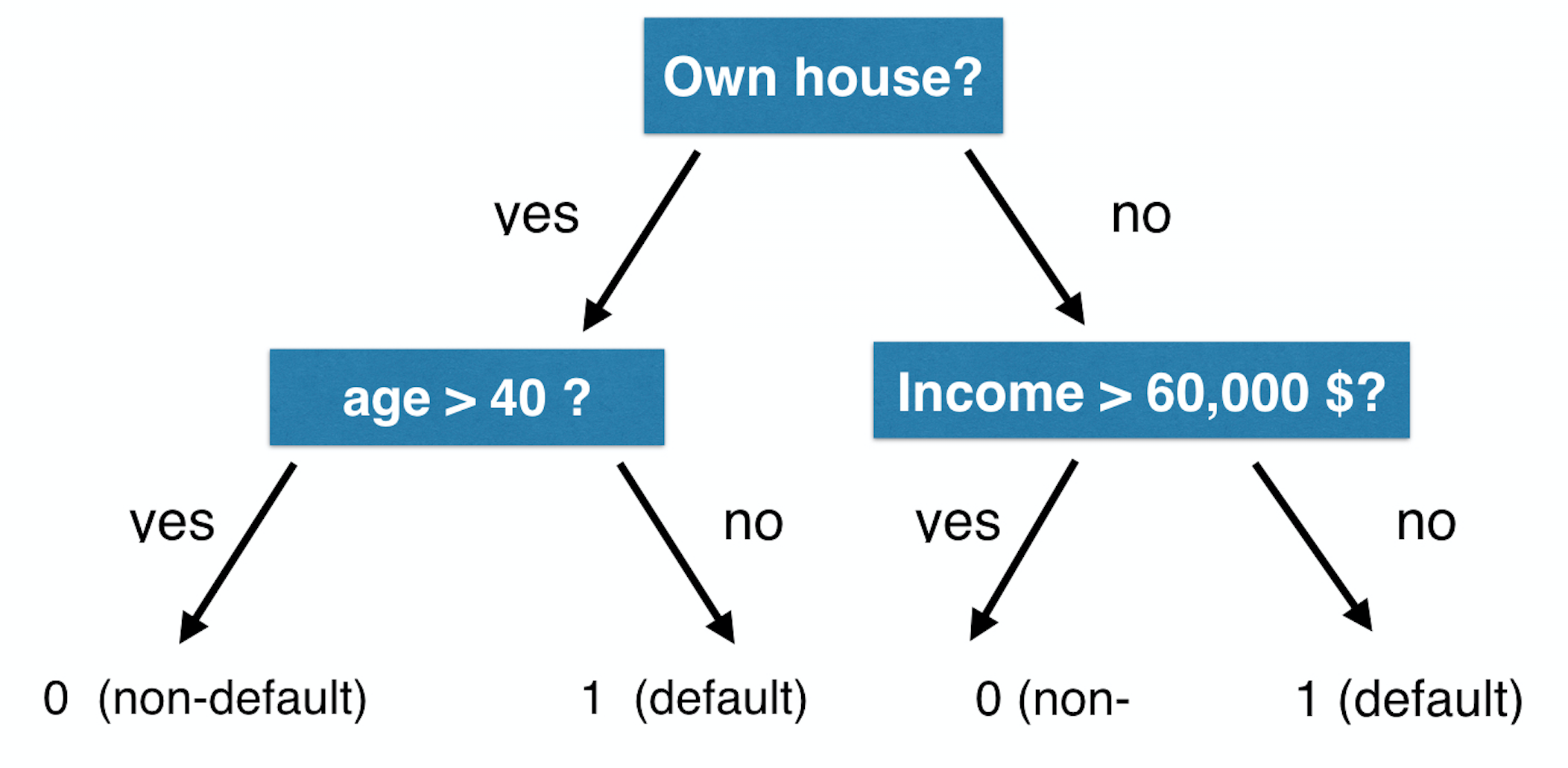

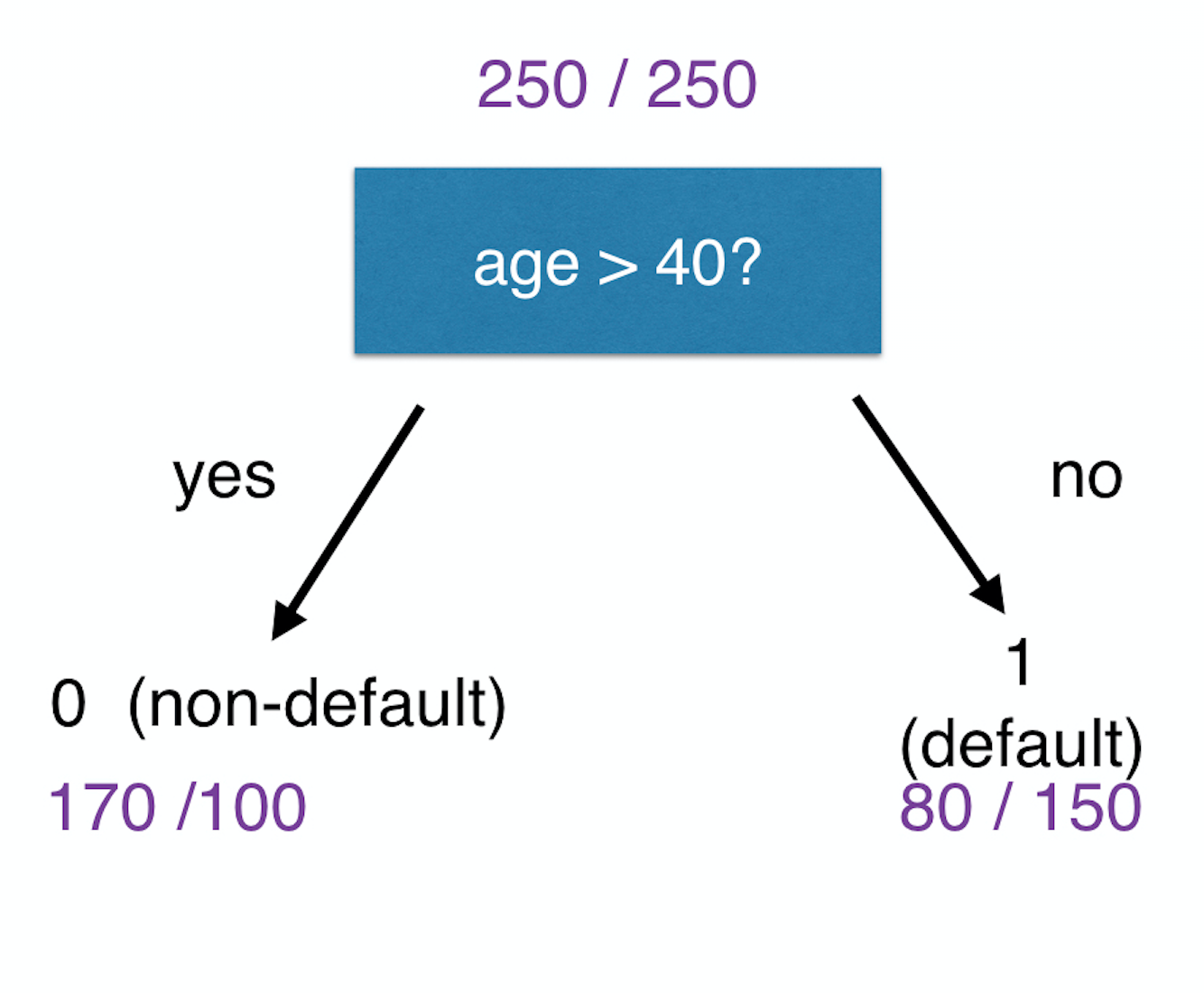

Voorbeeld van een beslisboom

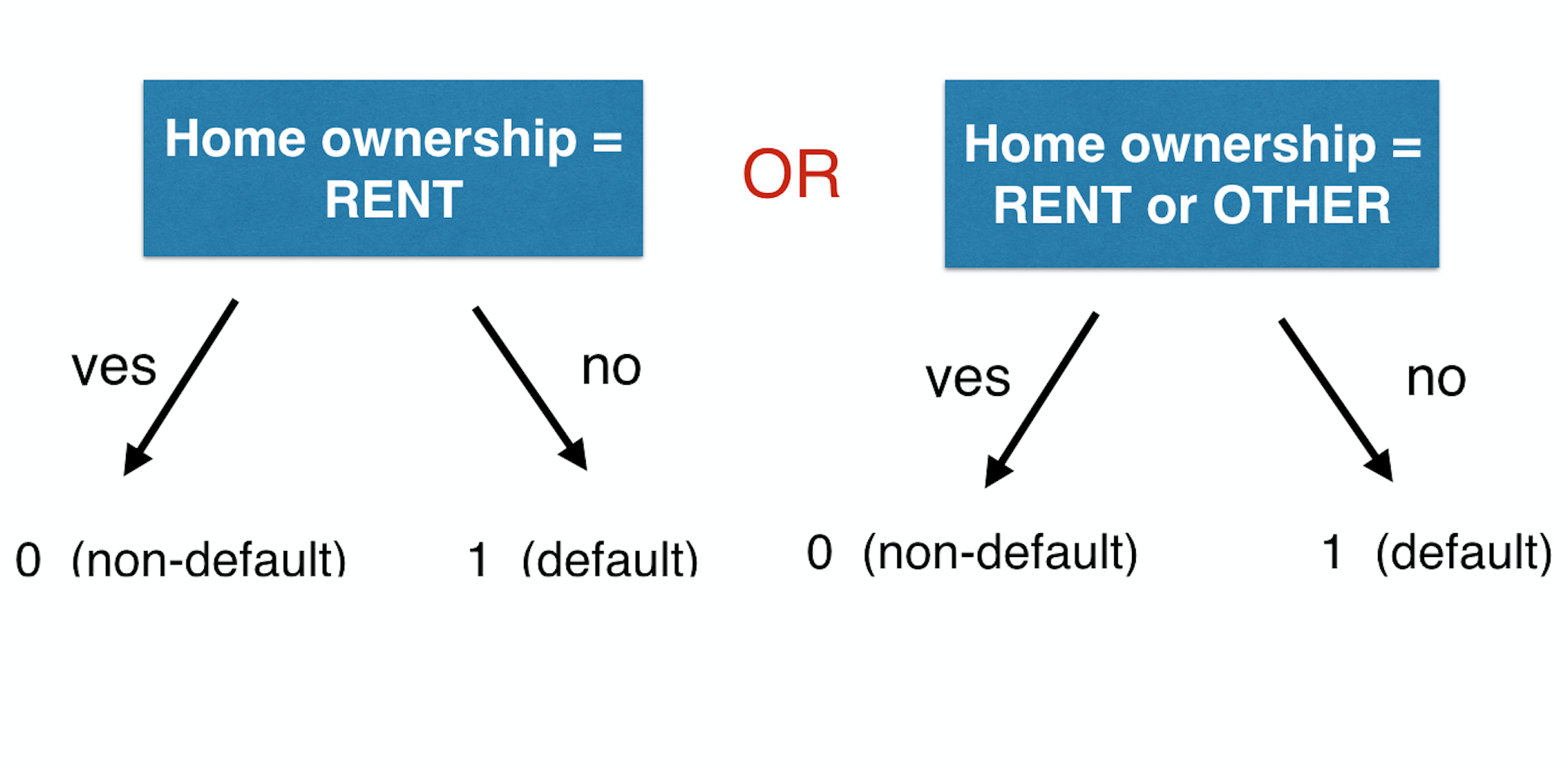

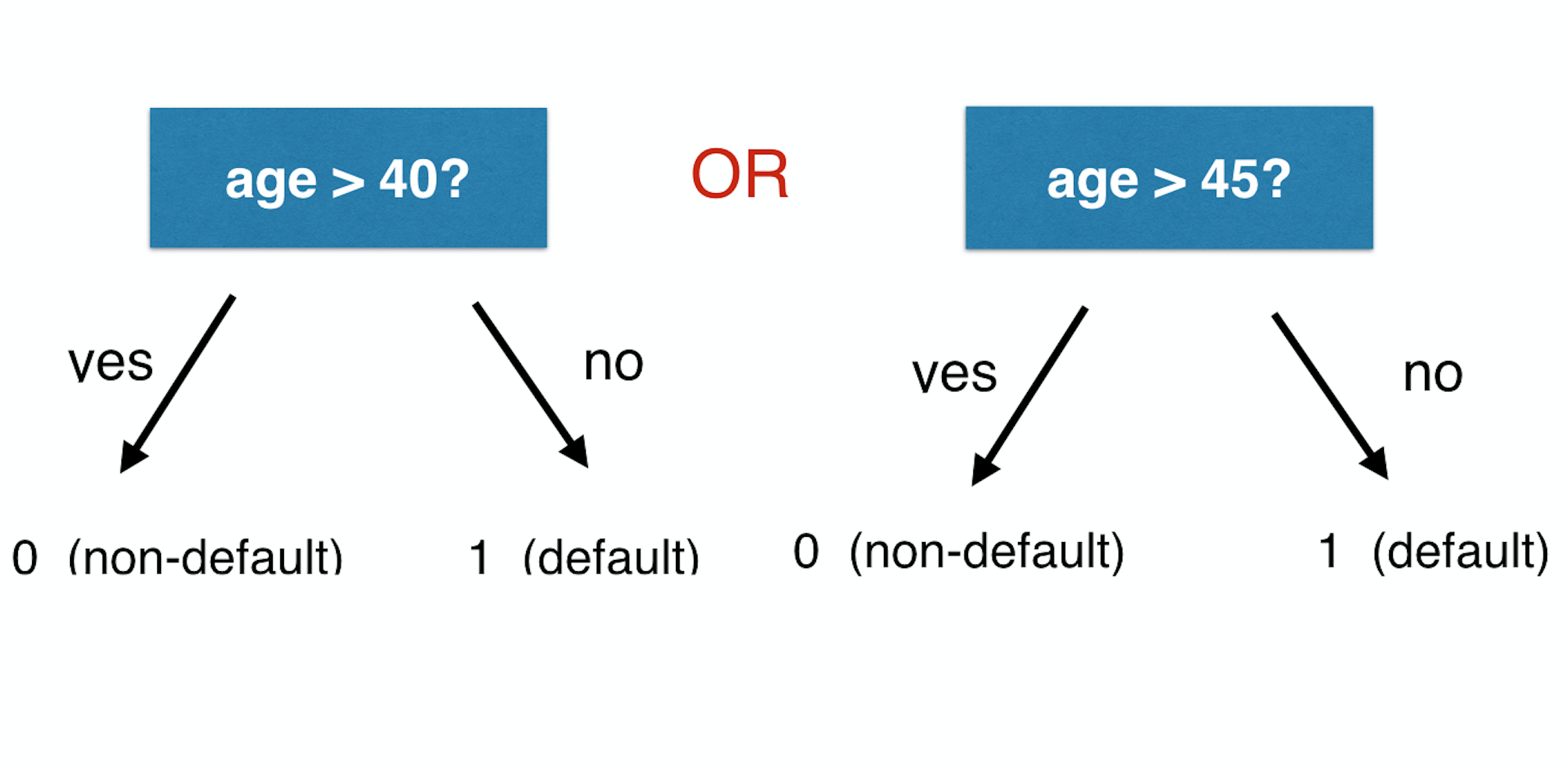

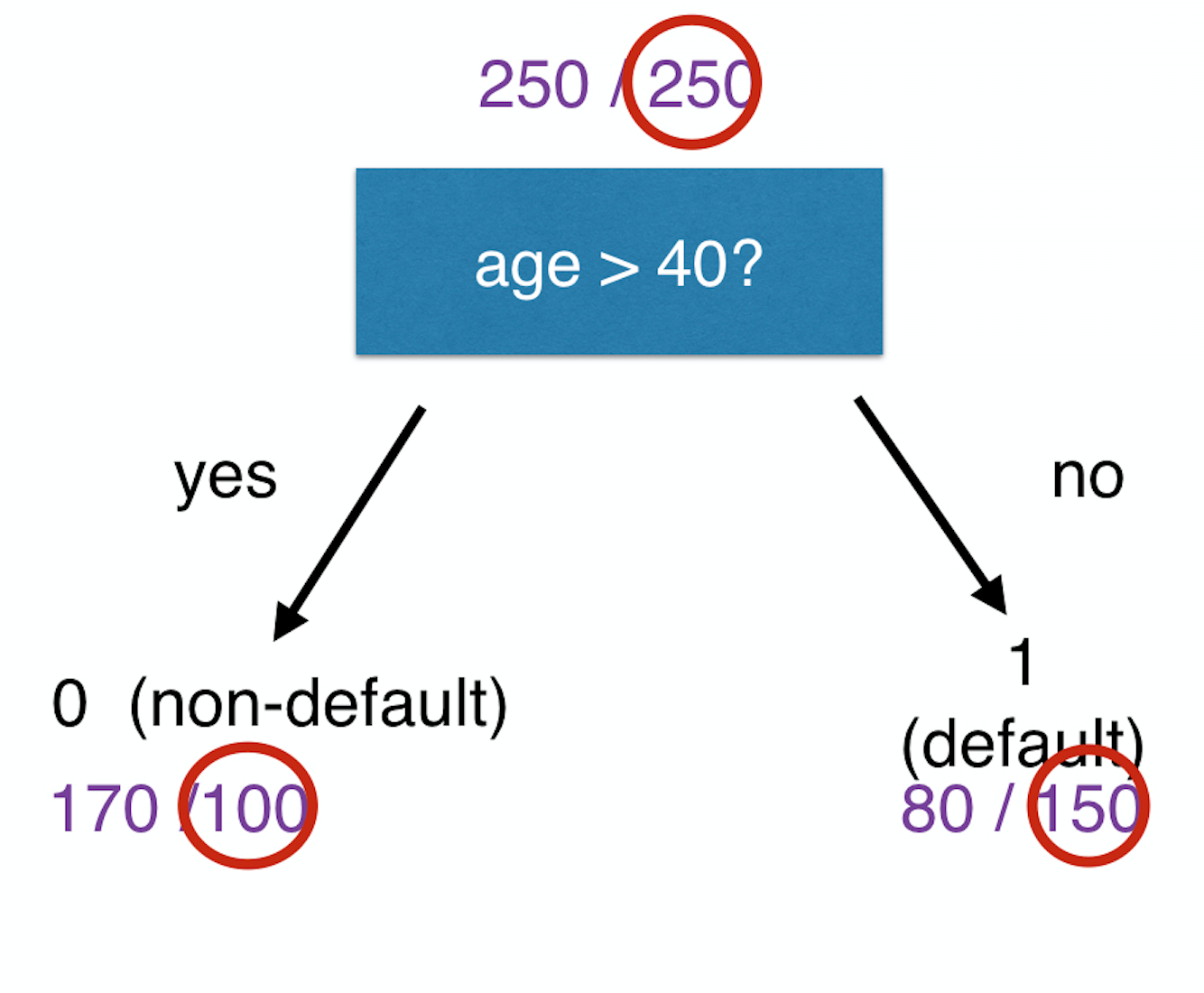

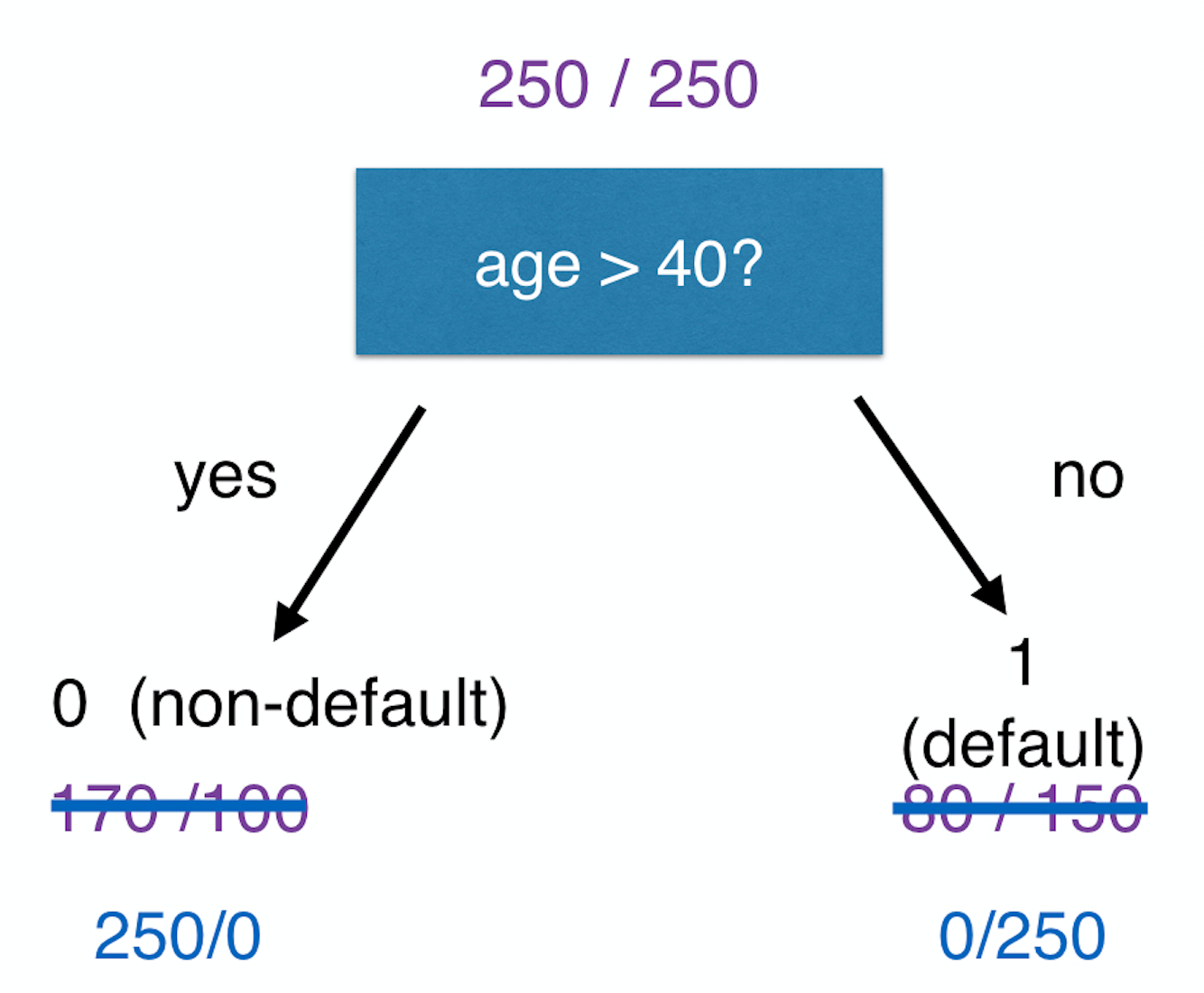

Hoe beslis je over een split?

Hoe beslis je over een split?

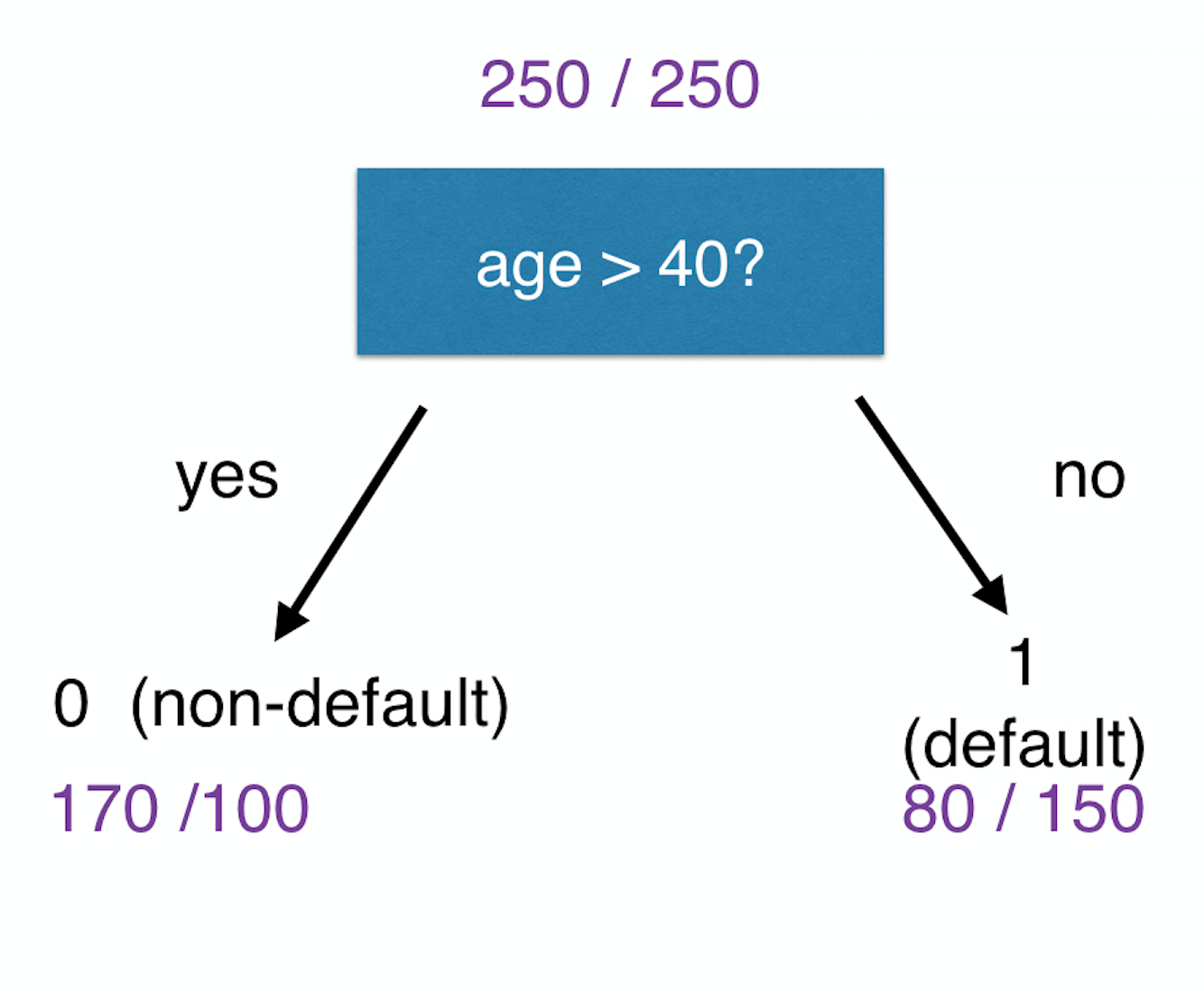

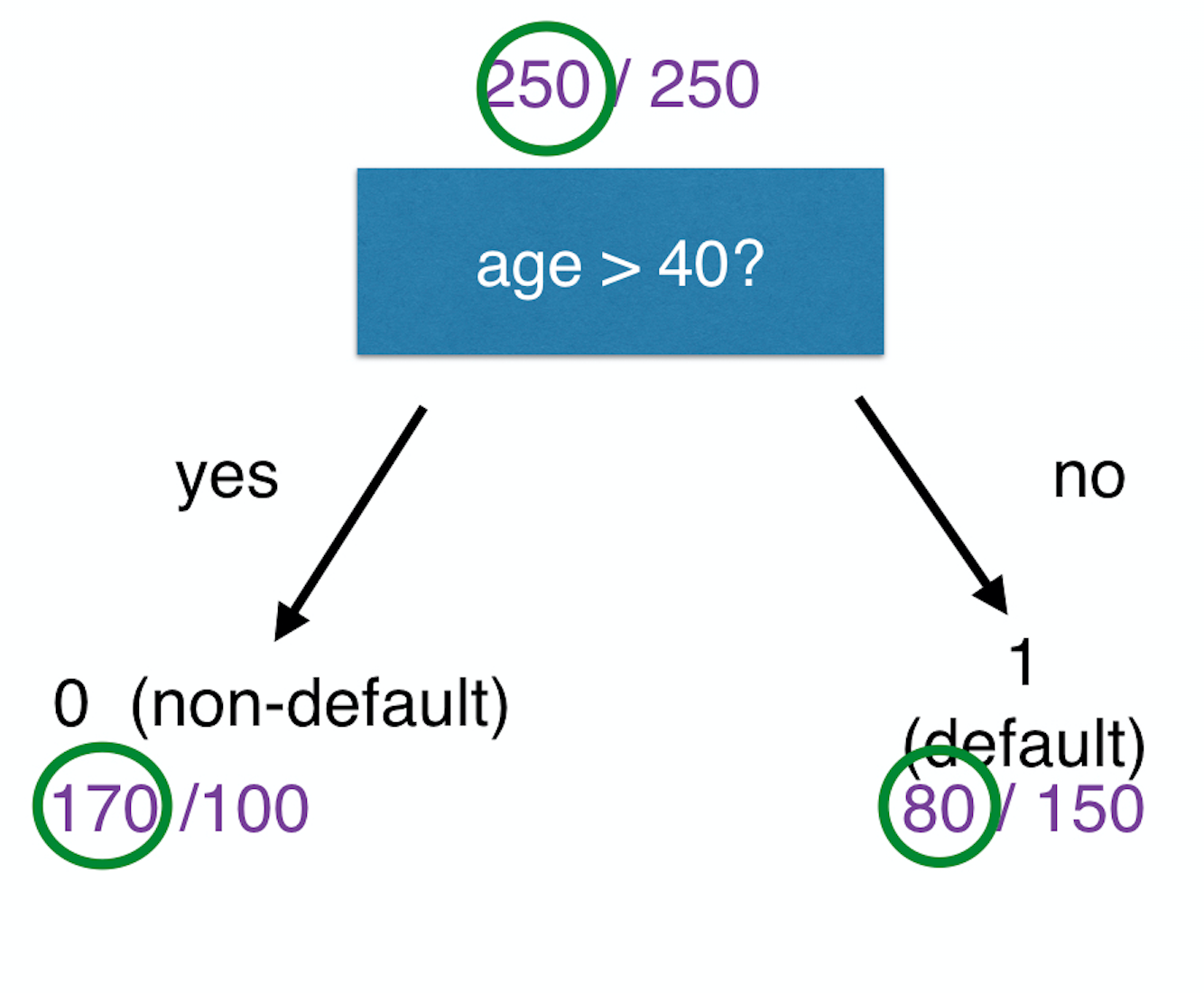

Voorbeeld

Voorbeeld

Voorbeeld

Voorbeeld

Voorbeeld

Voorbeeld