Data splitting and confusion matrices

Kredietrisicomodellering in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

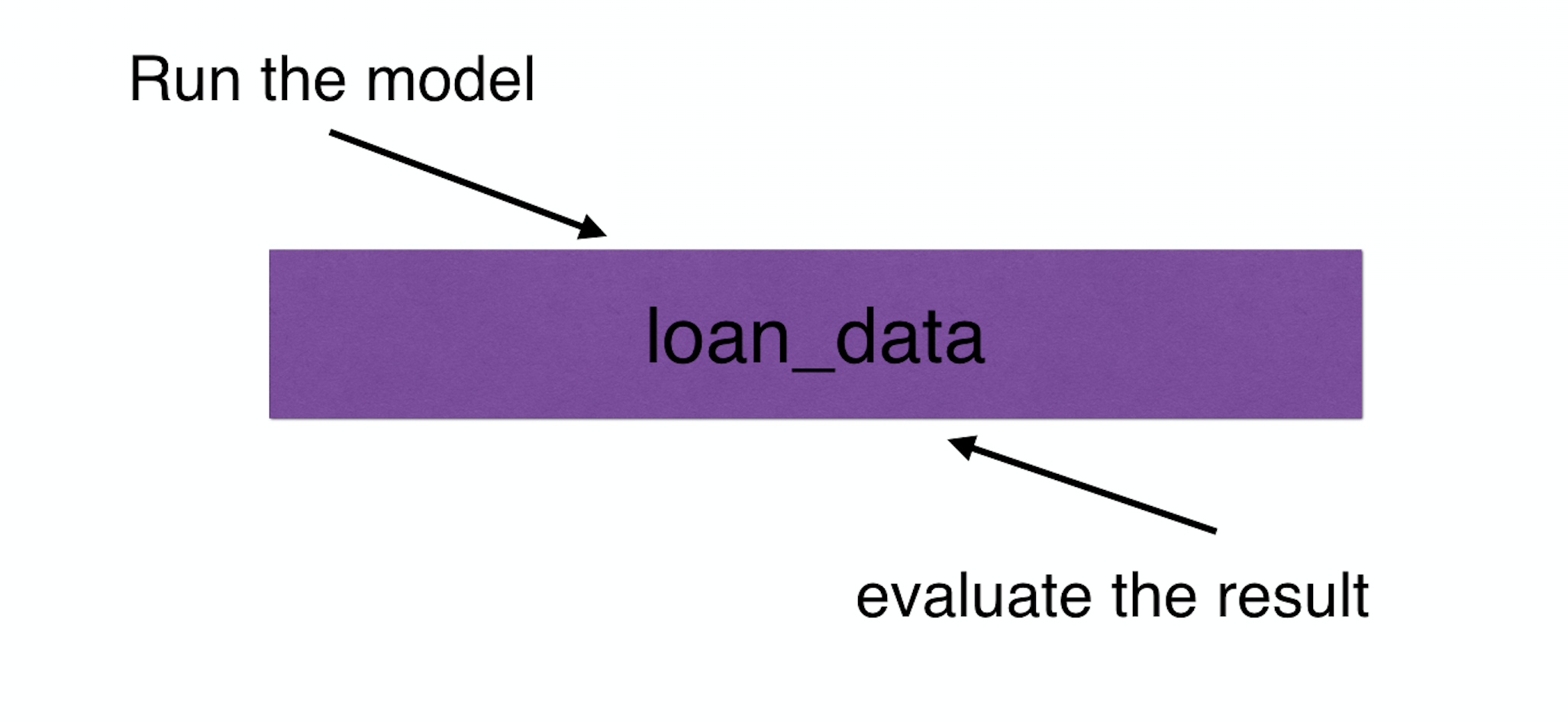

Analyse starten

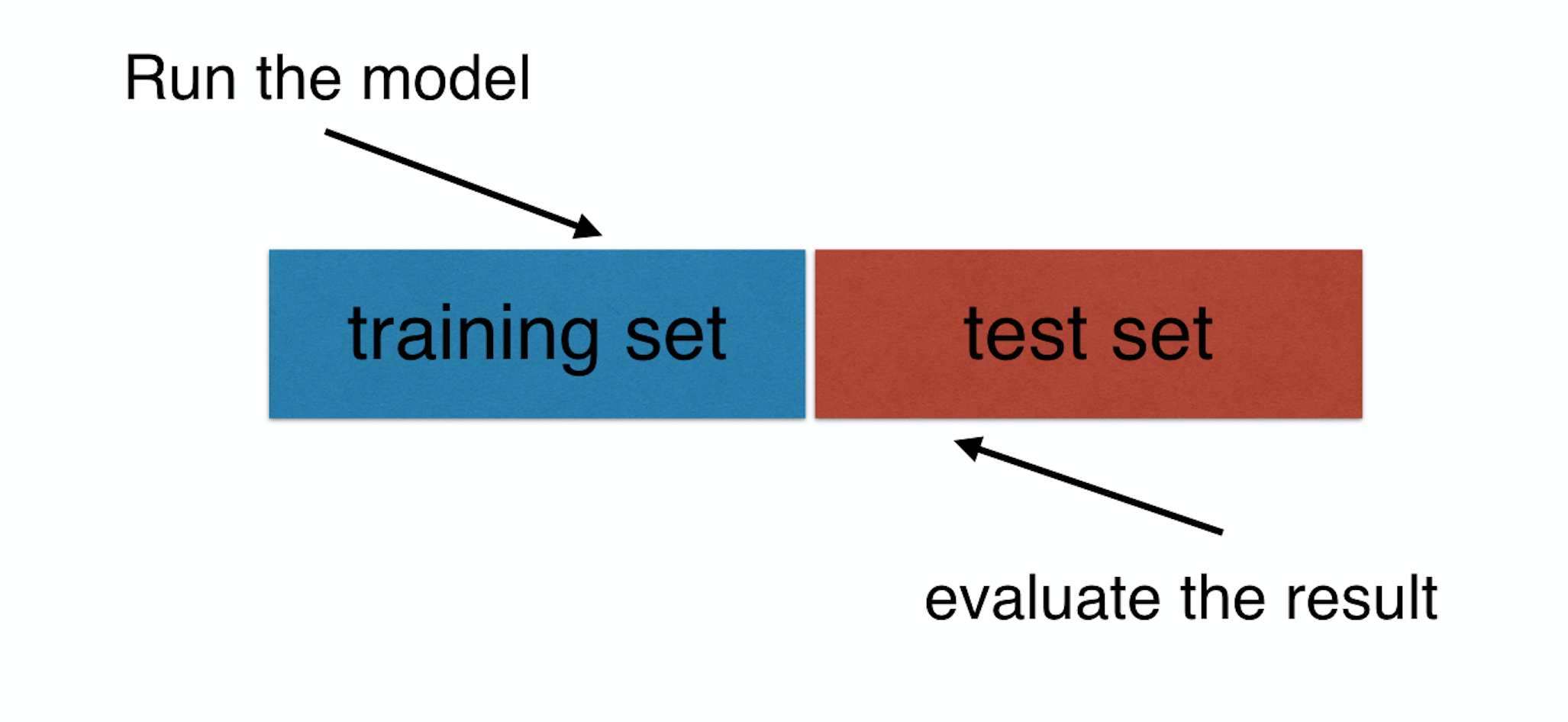

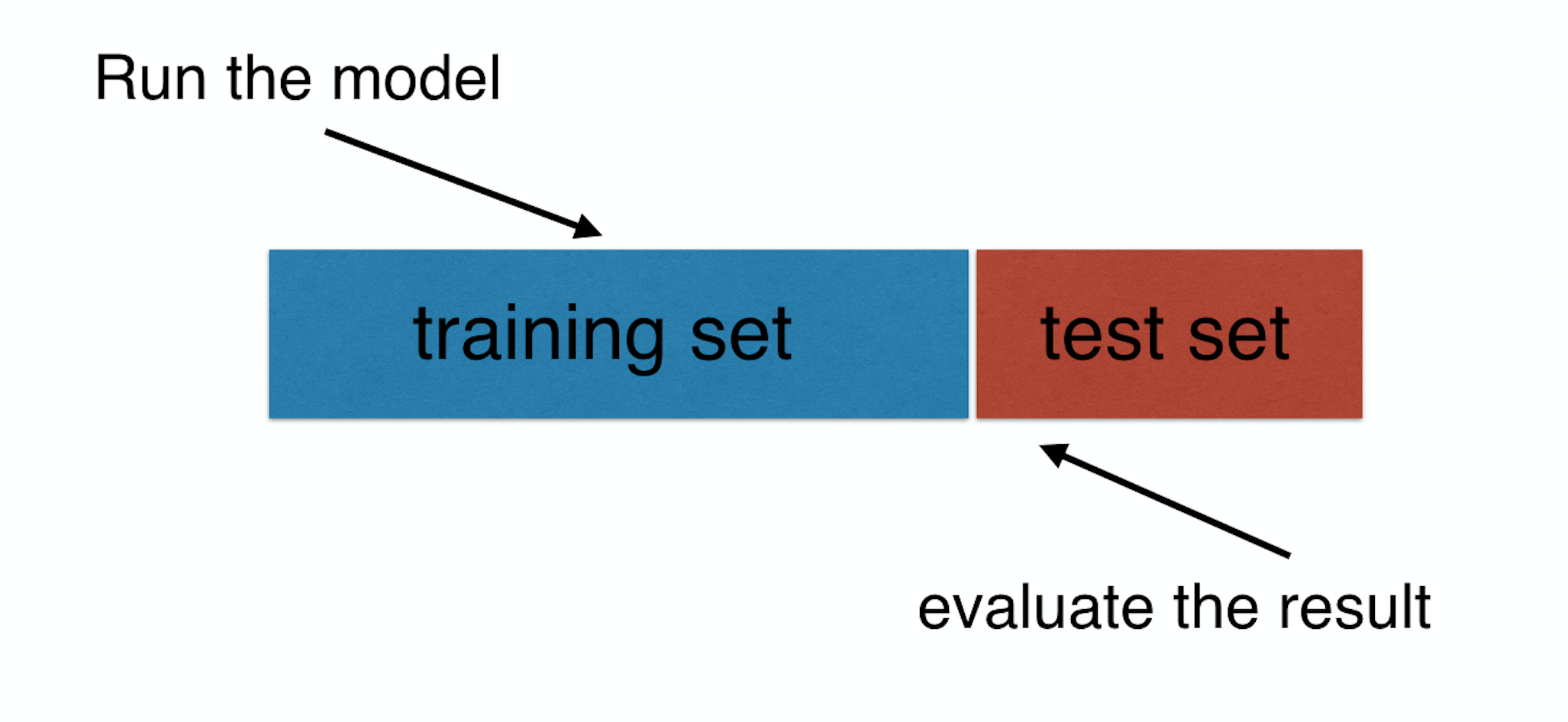

Train- en testset

Train- en testset

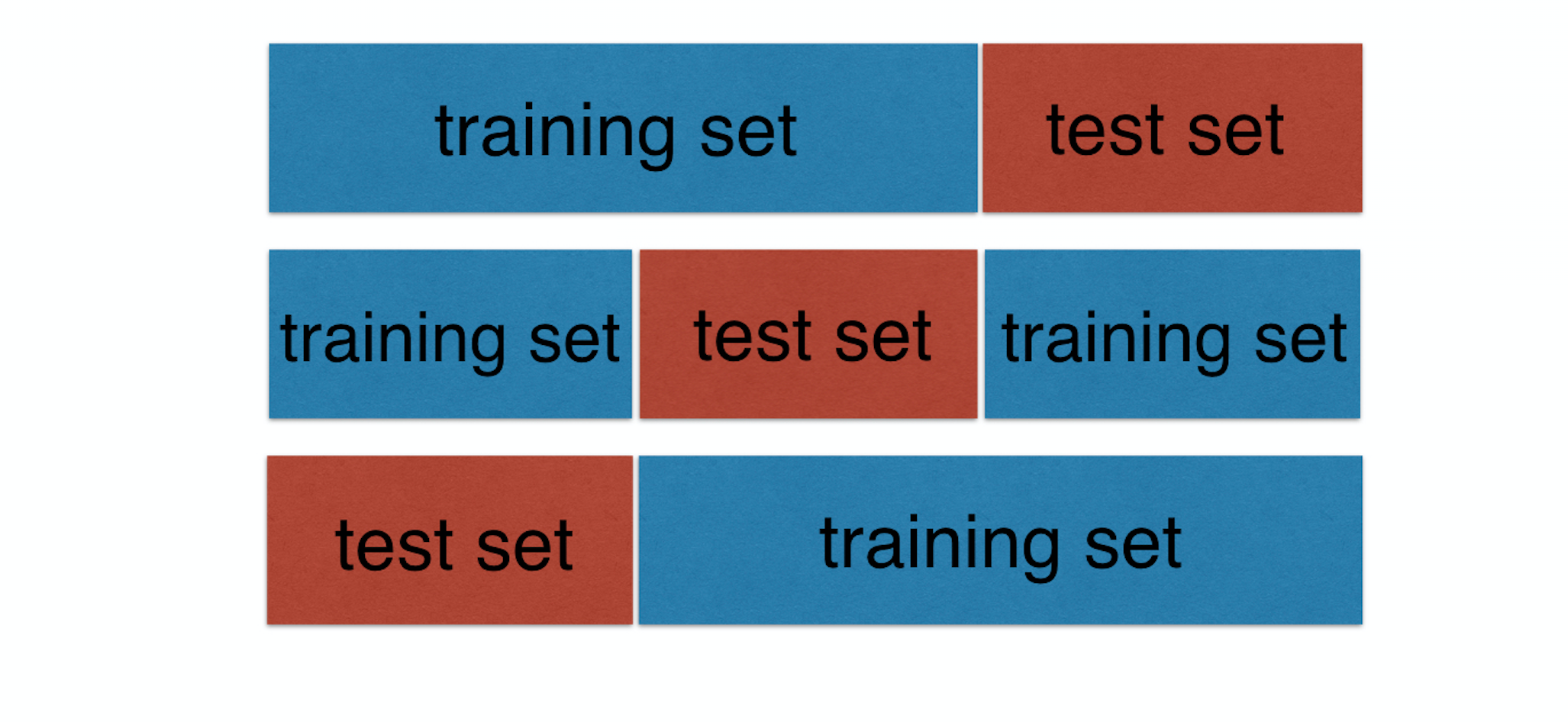

Kruisvalidatie

Kredietrisicomodellering in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School