Histogrammen en uitschieters

Kredietrisicomodellering in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

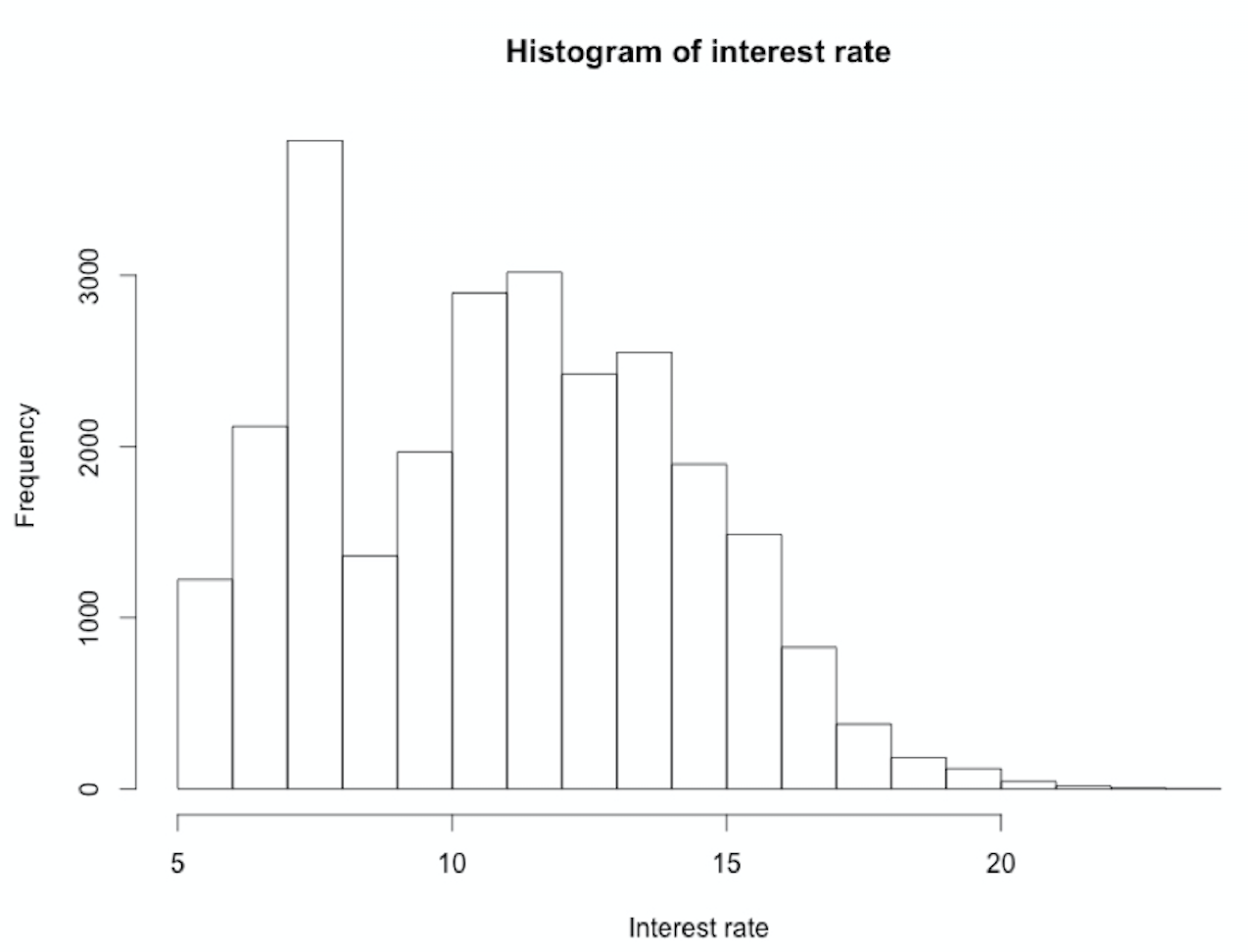

Functie hist() gebruiken

hist(loan_data$int_rate)

Functie hist() gebruiken

hist(loan_data$int_rate, main = "Histogram of interest rate", xlab = "Interest rate")

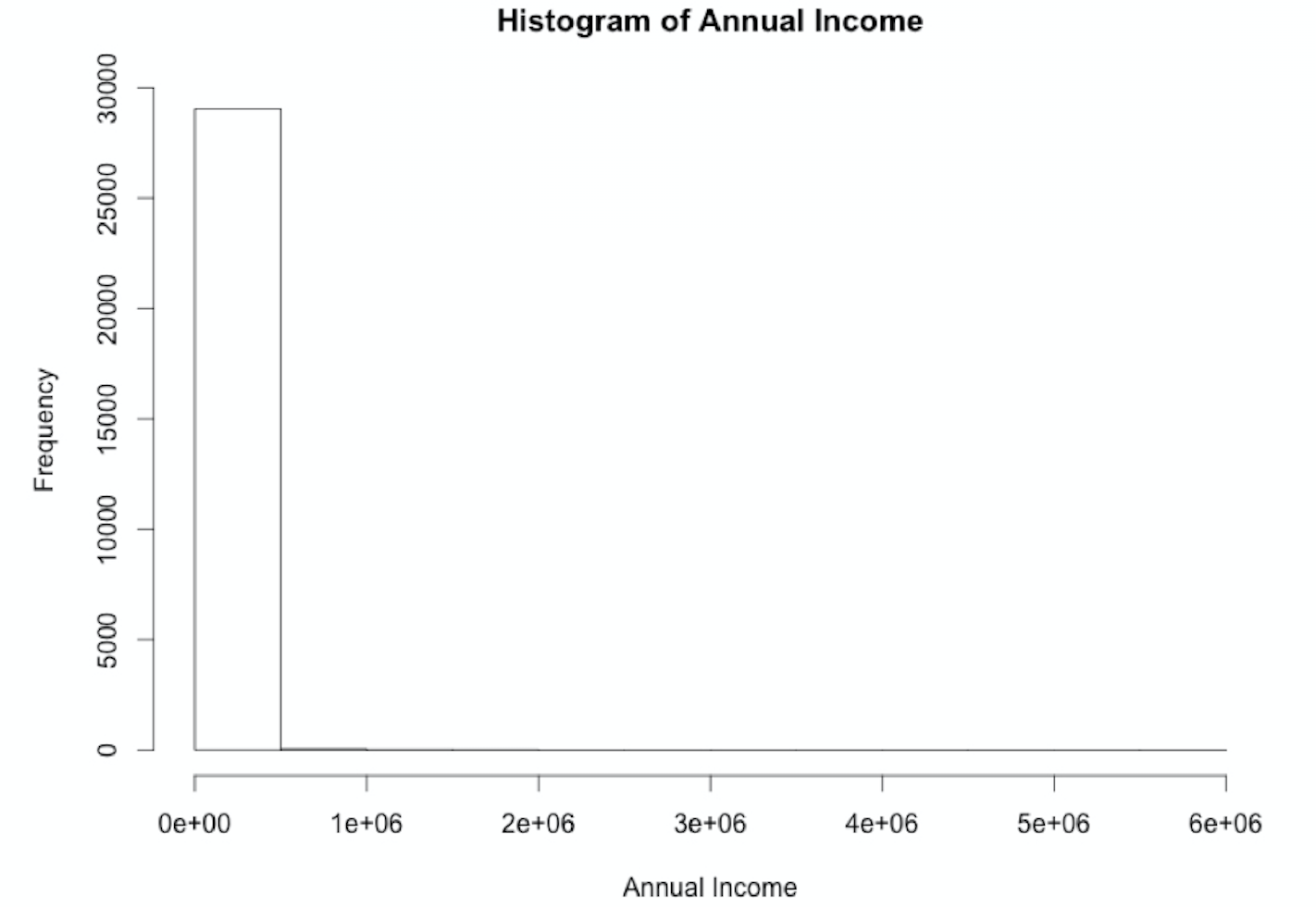

hist() gebruiken op annual_inc

hist(loan_data$annual_inc, xlab = "Annual Income", main = "Histogram of Annual Income")

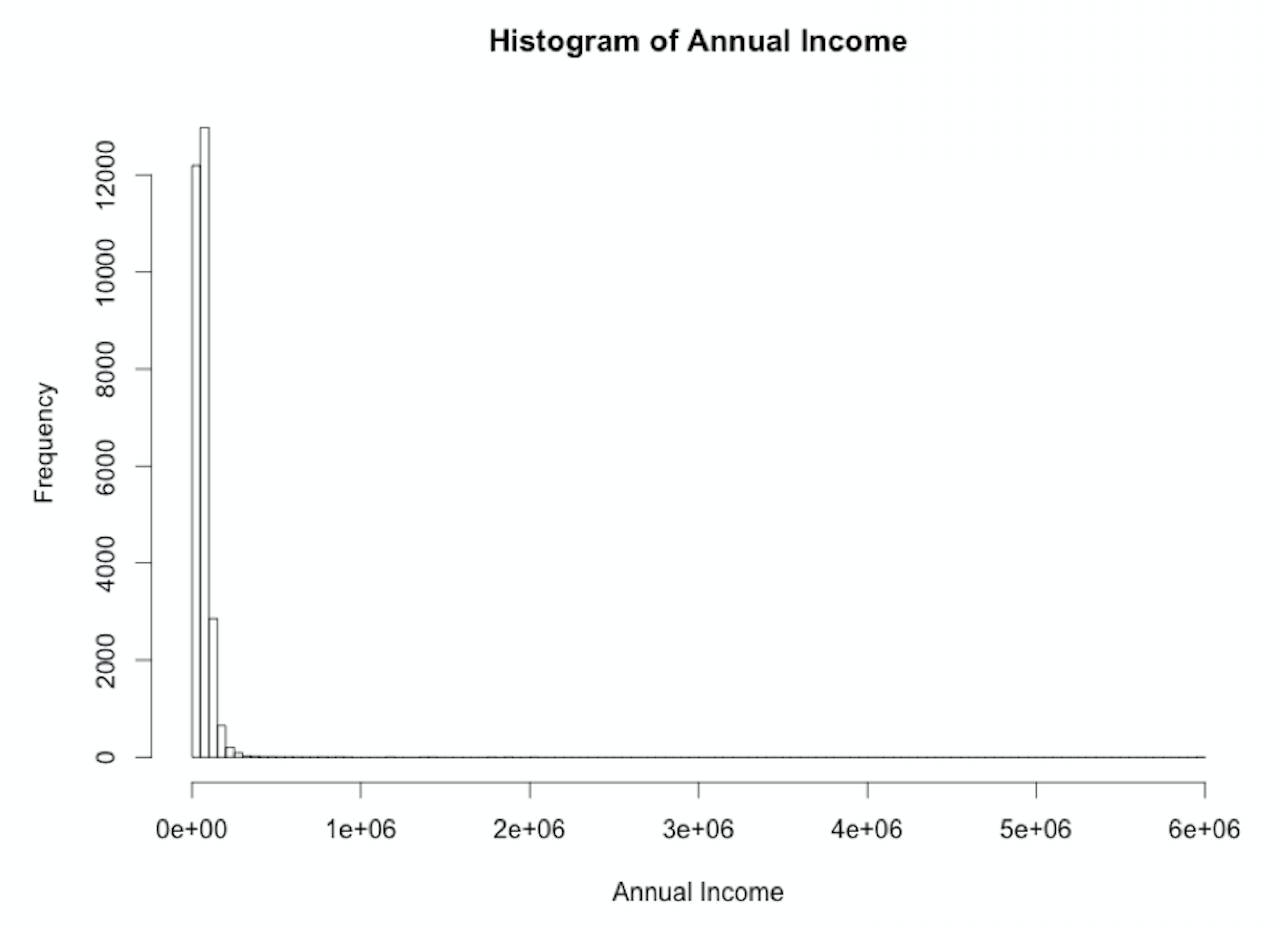

Het breaks-argument

n_breaks <- sqrt(nrow(loan_data)) # n_breaks = 170.5638

hist_income_n <- hist(loan_data$annual_inc, breaks = n_breaks,

xlab = "Annual Income", main = "Histogram of Annual Income")

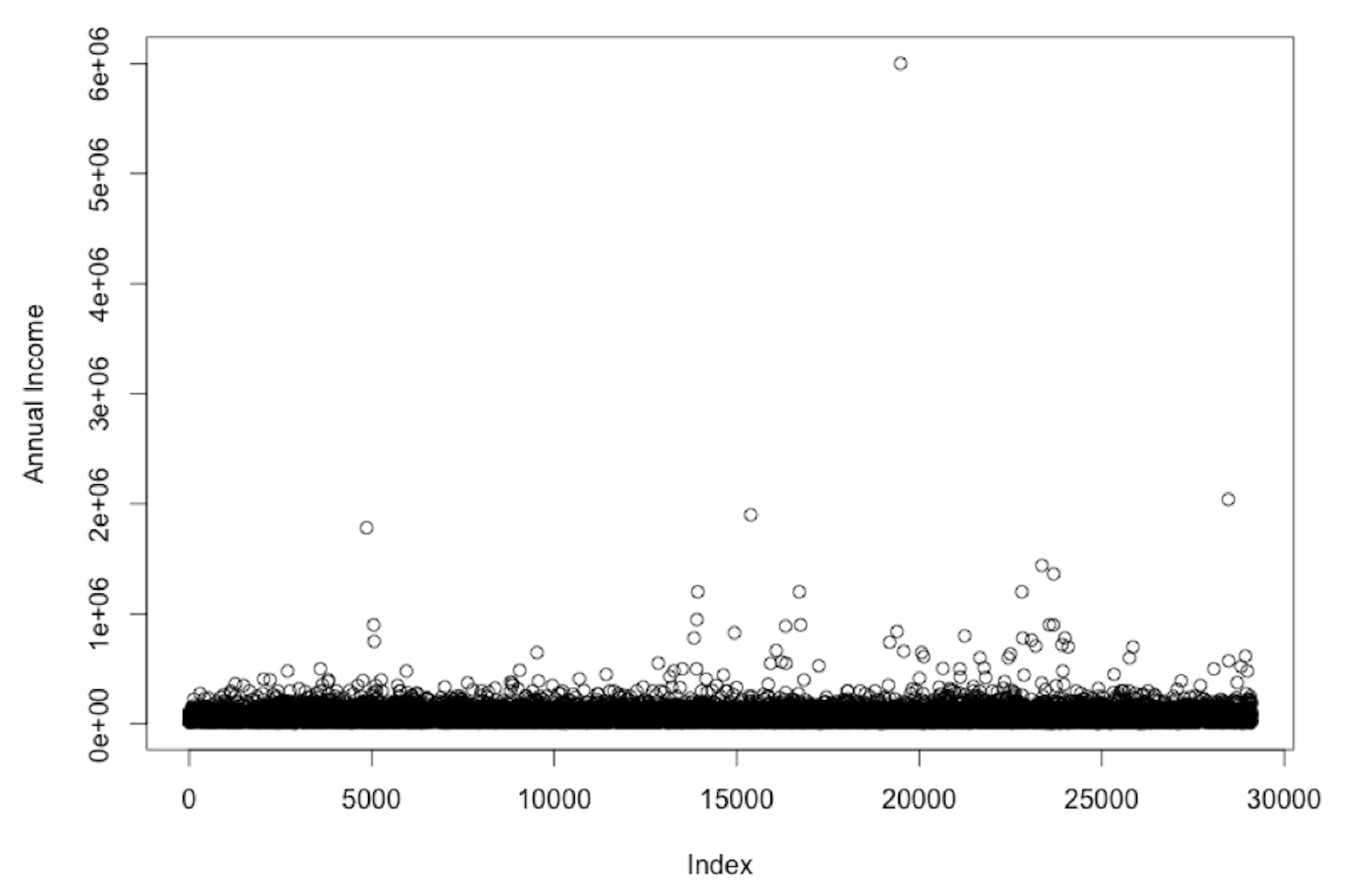

annual_inc

plot(loan_data$annual_inc, ylab = "Annual Income")

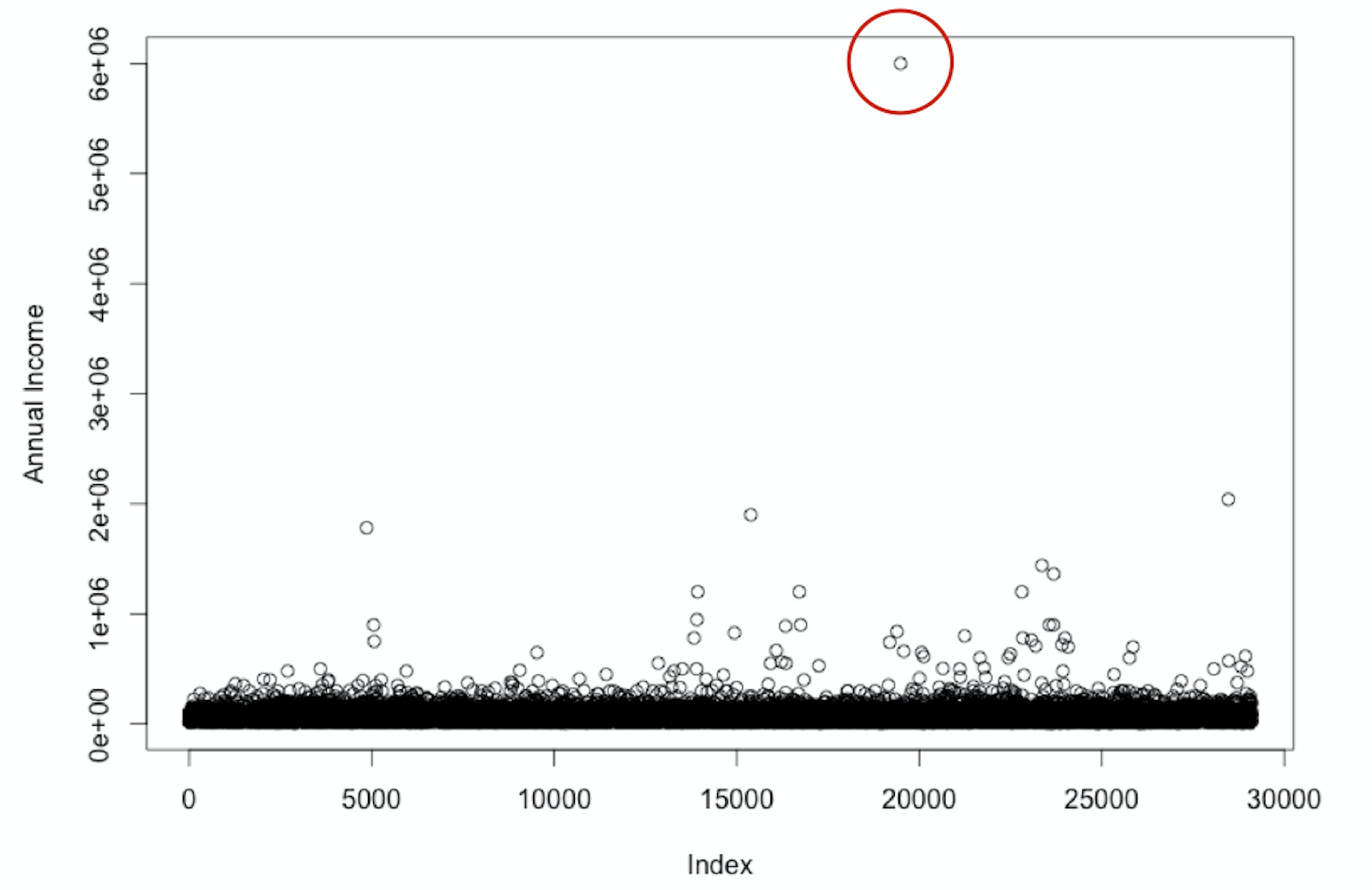

annual_inc

plot(loan_data$annual_inc, ylab = "Annual Income")

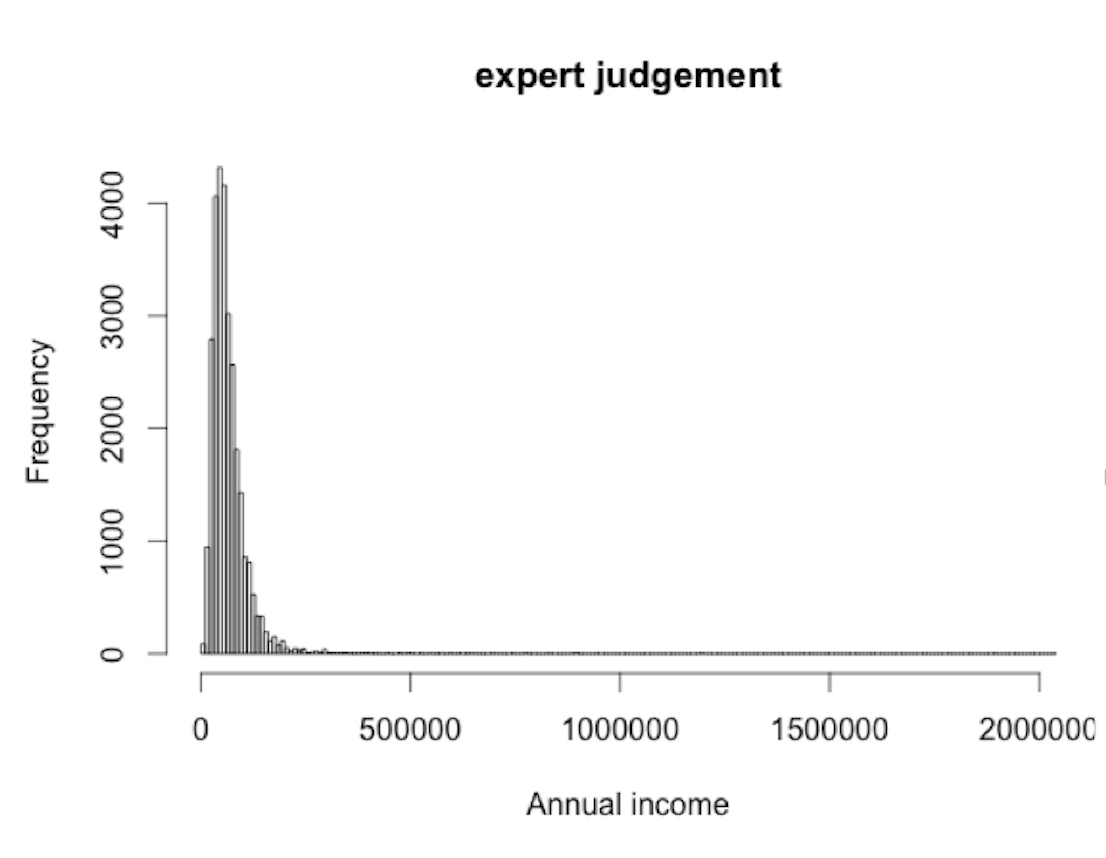

hist(loan_data_expert$annual_inc,

sqrt(nrow(loan_data_expert)),

xlab = "Annual income")

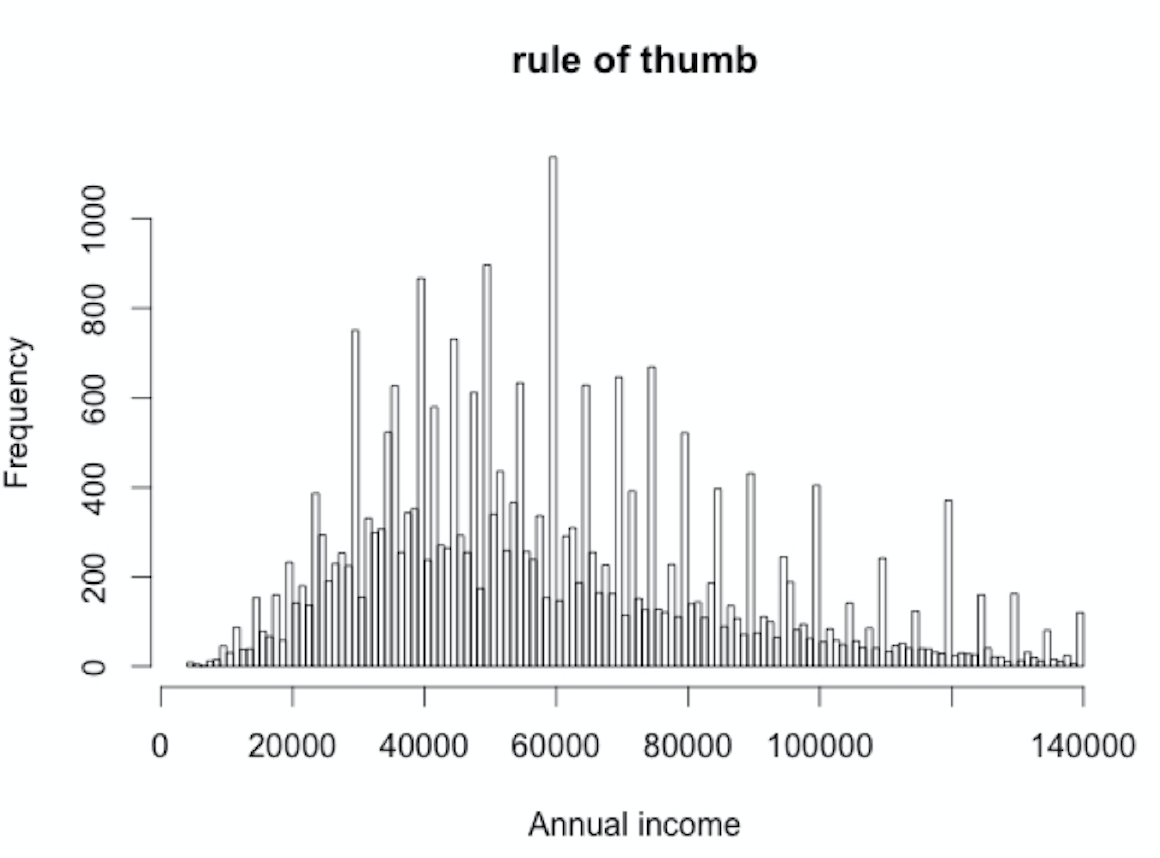

hist(loan_data_ROT$annual_inc,

sqrt(nrow(loan_data_ROT)),

xlab = "Annual income")

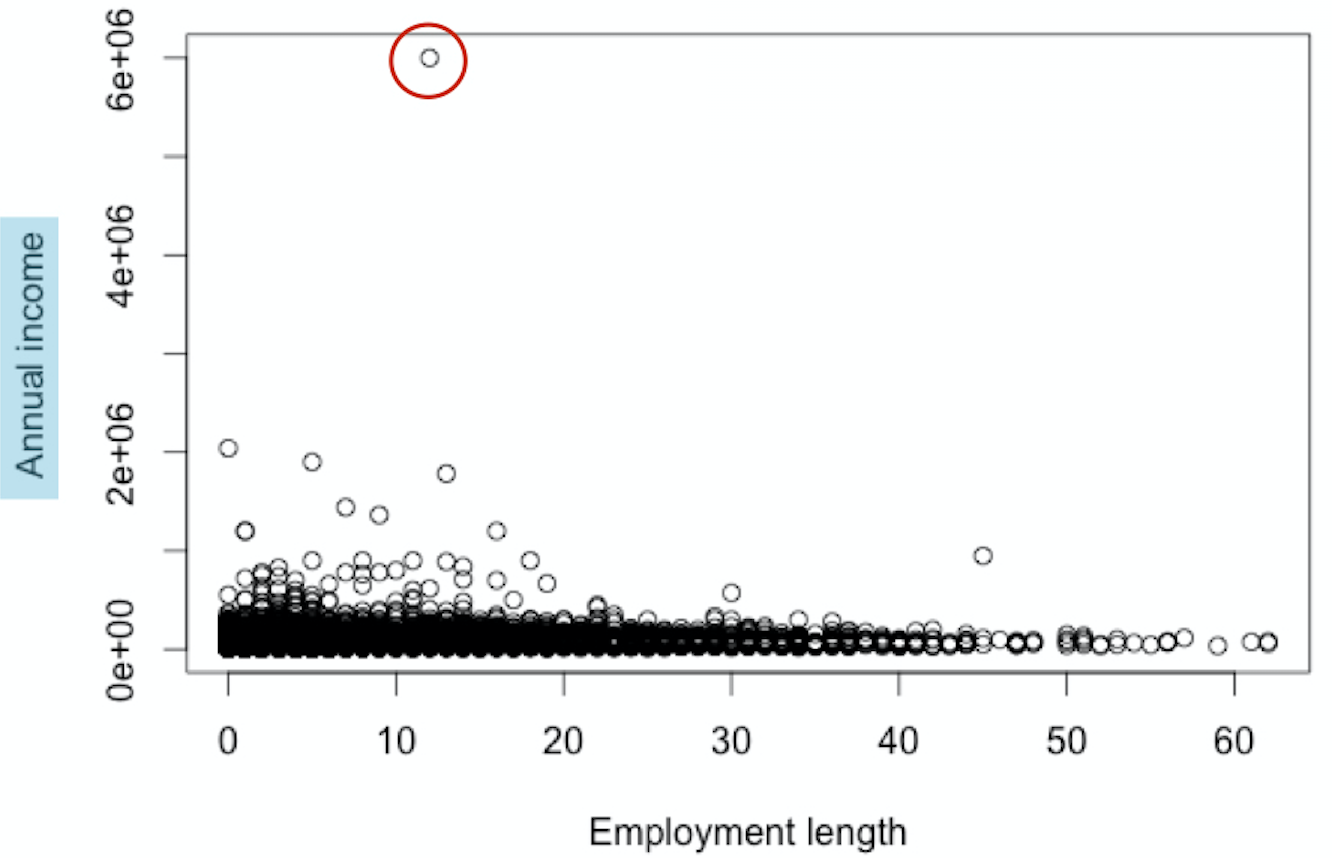

Bivariate plot

plot(loan_data$emp_length, loan_data$annual_inc,

xlab= "Employment length", ylab= "Annual income")

Bivariate plot

plot(loan_data$emp_length, loan_data$annual_inc,

xlab= "Employment length", ylab= "Annual income")