Afronding en opmerkingen

Kredietrisicomodellering in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

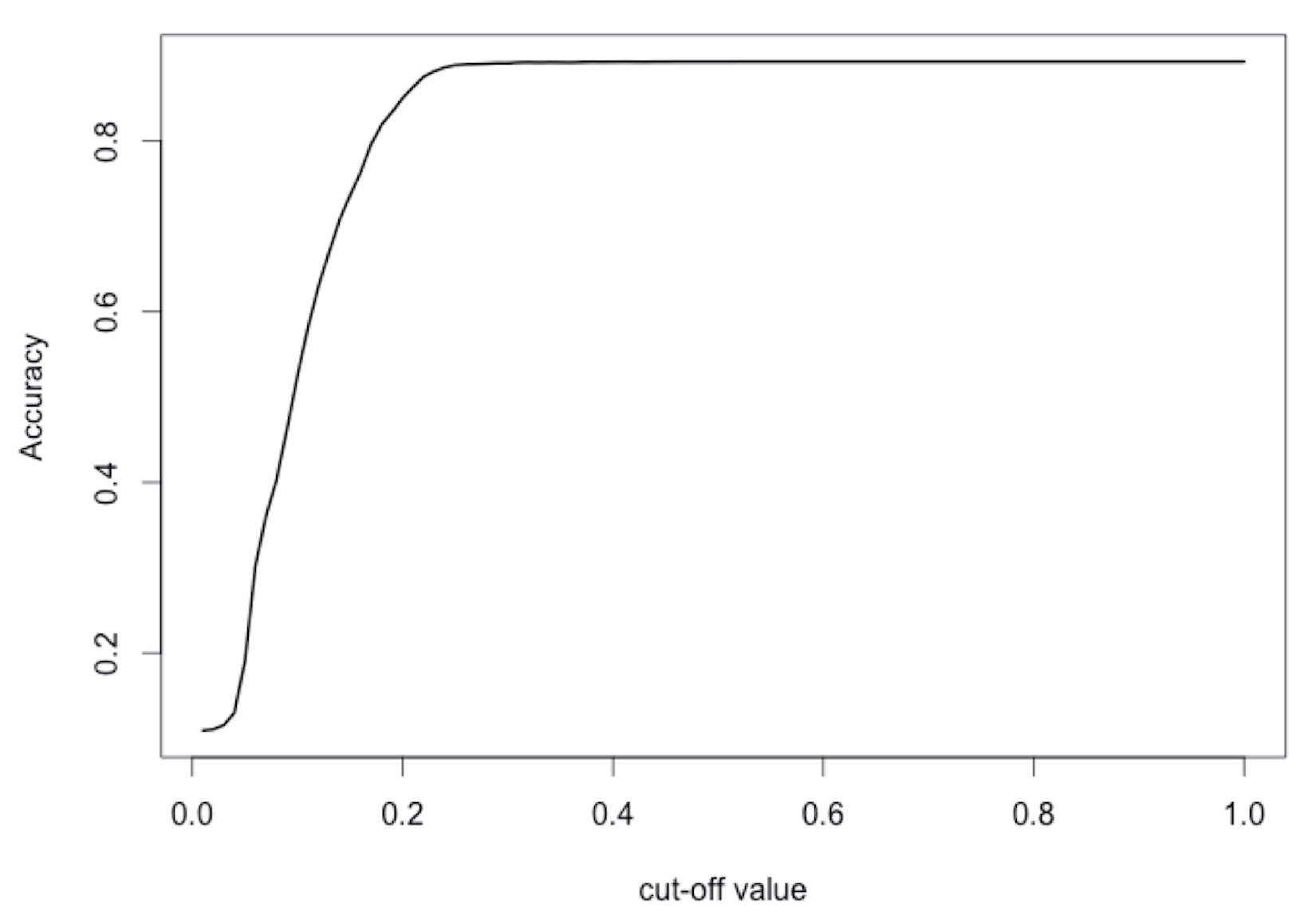

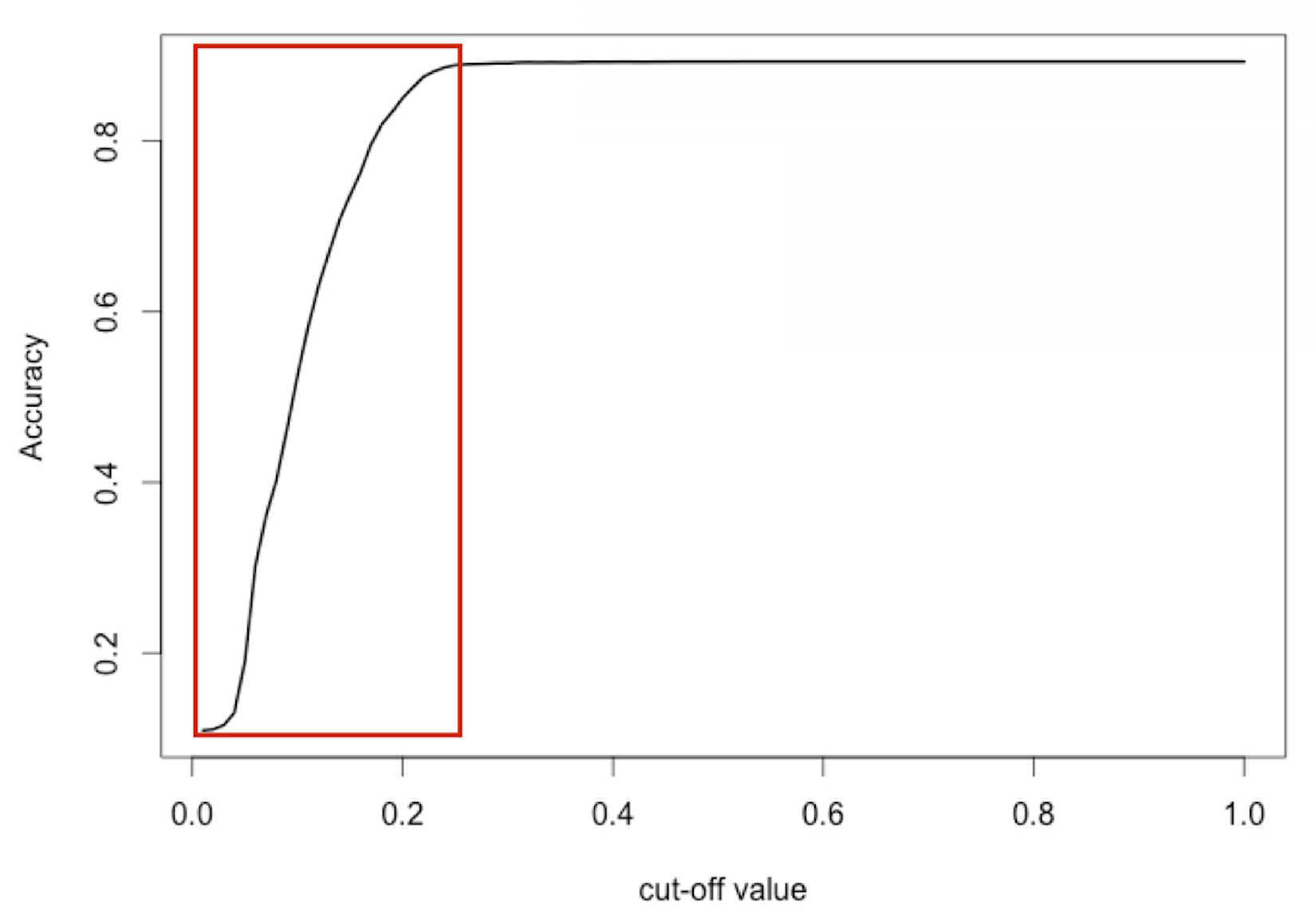

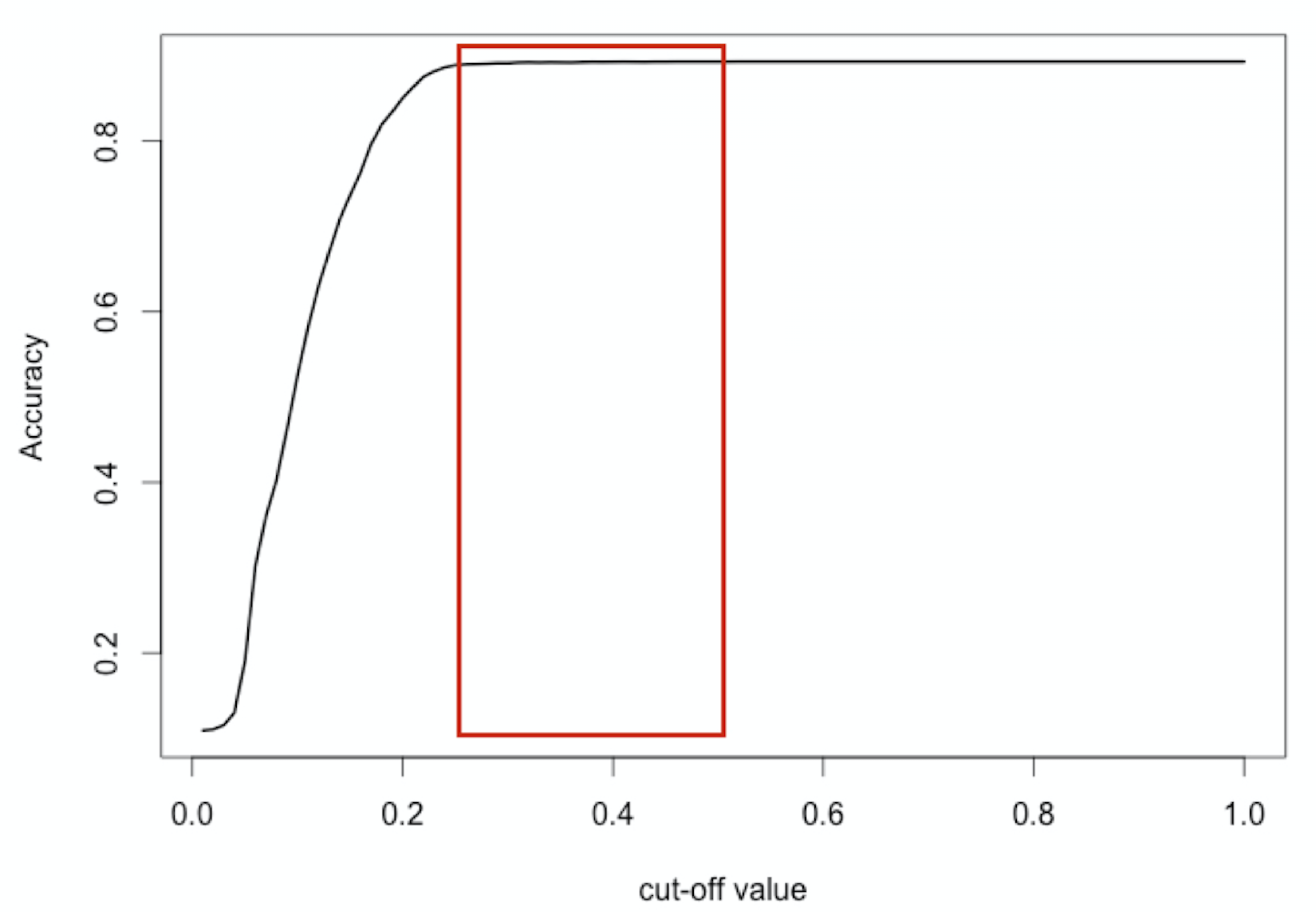

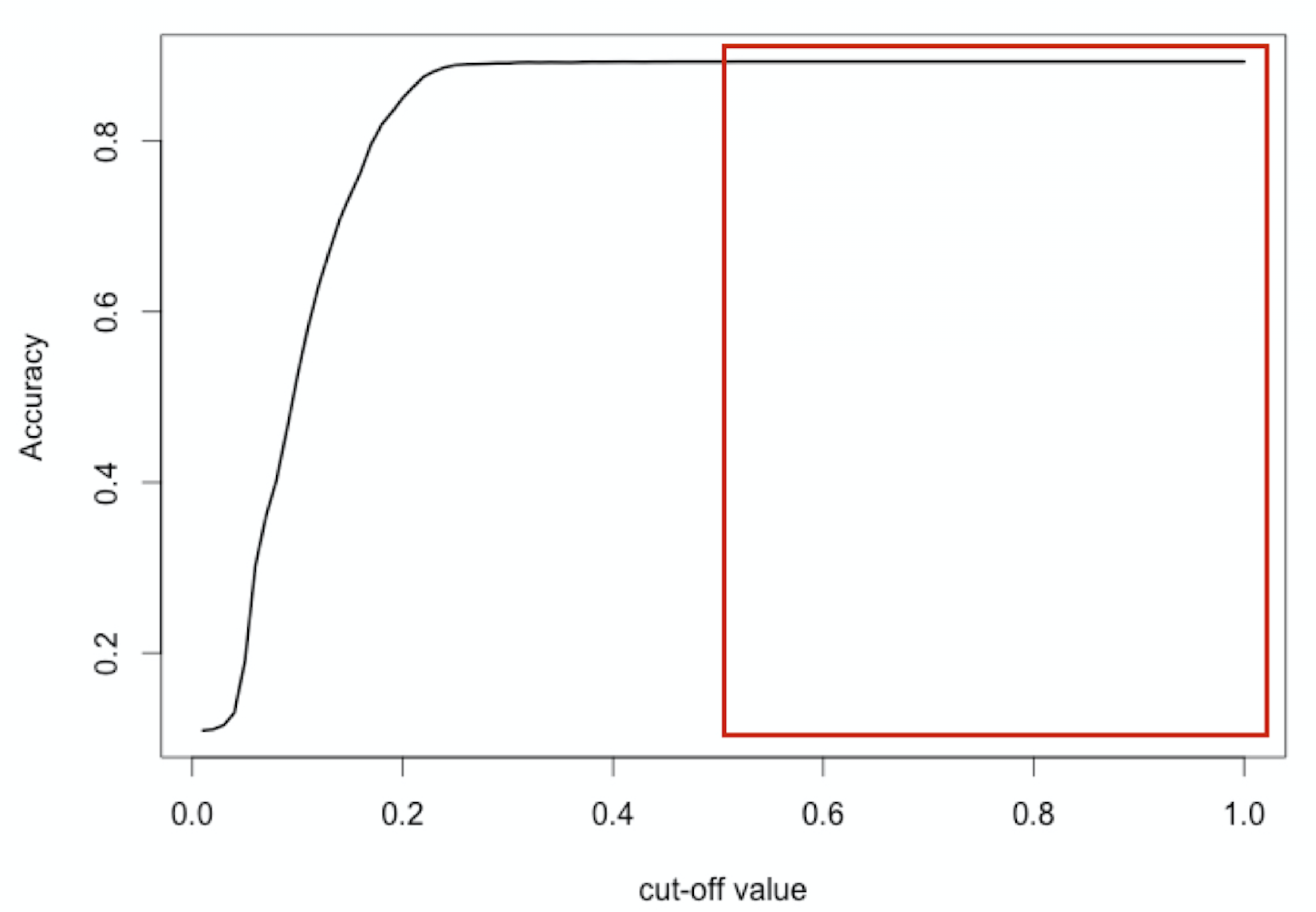

Beste drempel voor accuracy?

$$

Beste drempel voor accuracy?

$$

Beste drempel voor accuracy?

$$

Beste drempel voor accuracy?

$$

Beste drempel voor accuracy?

$$

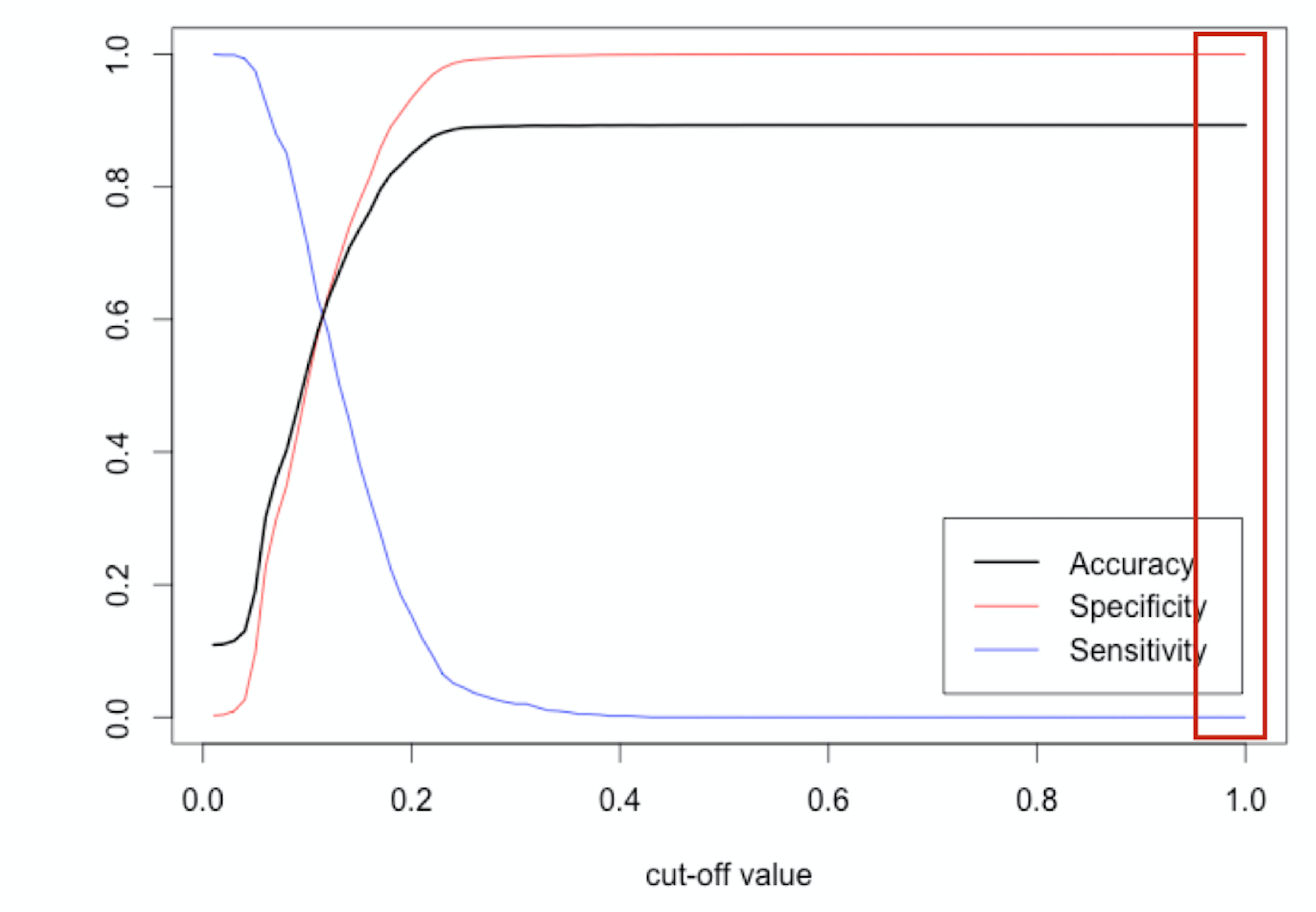

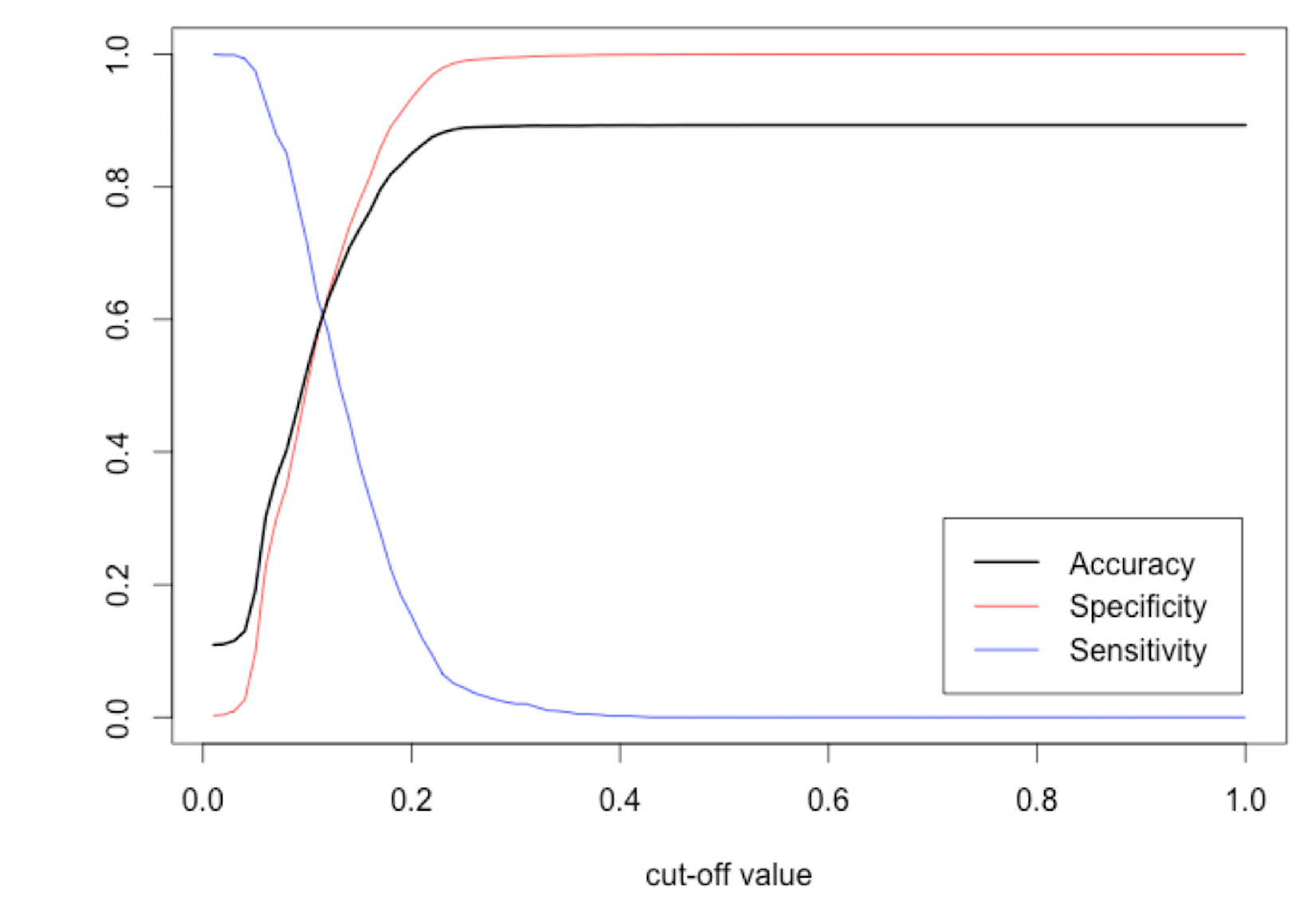

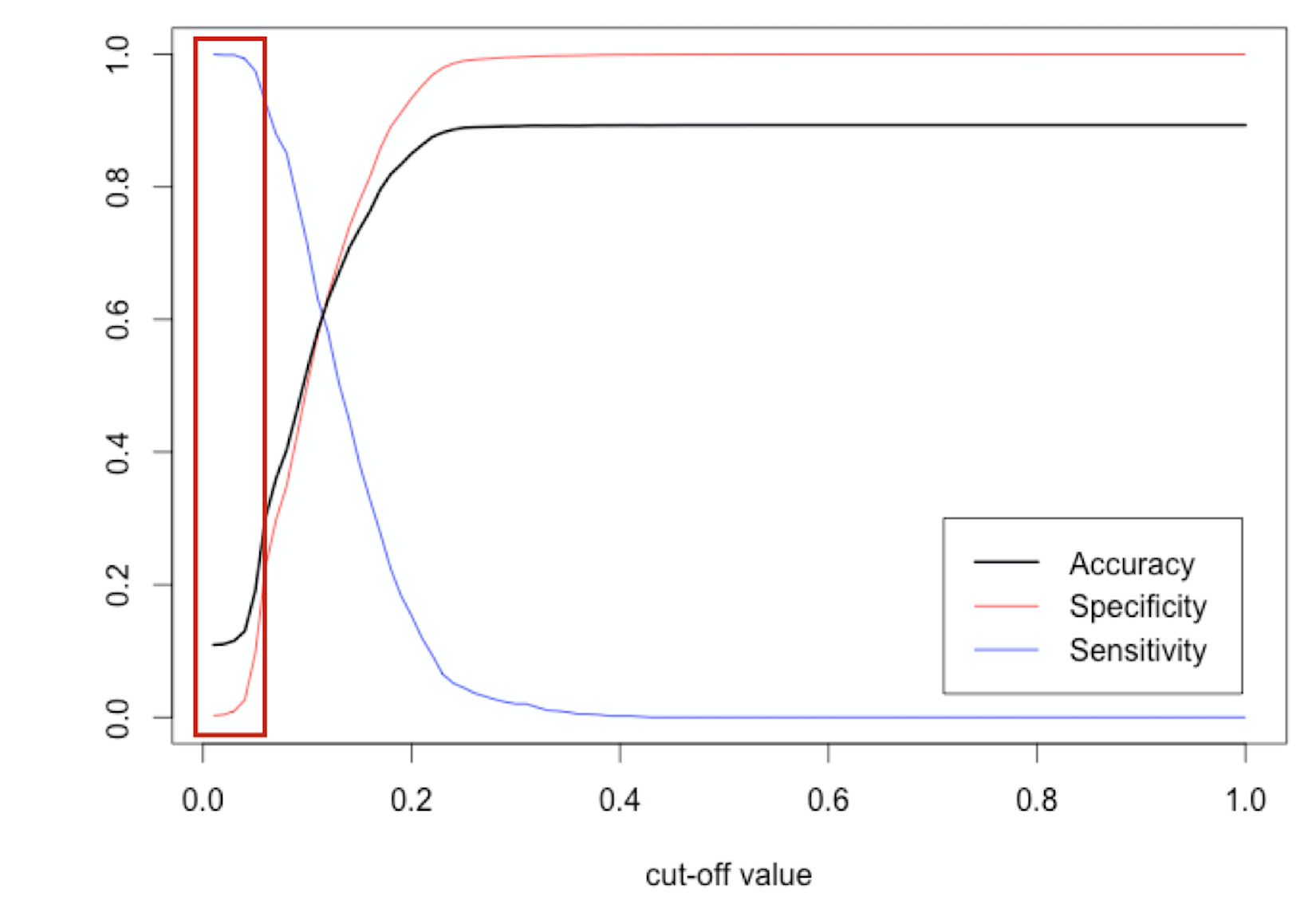

Hoe zit het met sensitiviteit of specificiteit?

$$

Hoe zit het met sensitiviteit of specificiteit?

$$

Hoe zit het met sensitiviteit of specificiteit?

$$