Scheefheid, kurtosis en de Jarque–Bera-toets

Kwantiatief Risicobeheer in R

Alexander McNeil

Professor, University of York

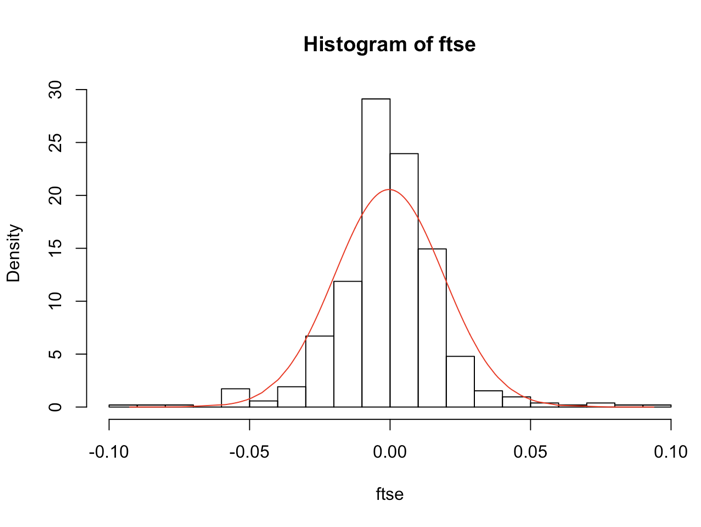

Scheefheid en kurtosis

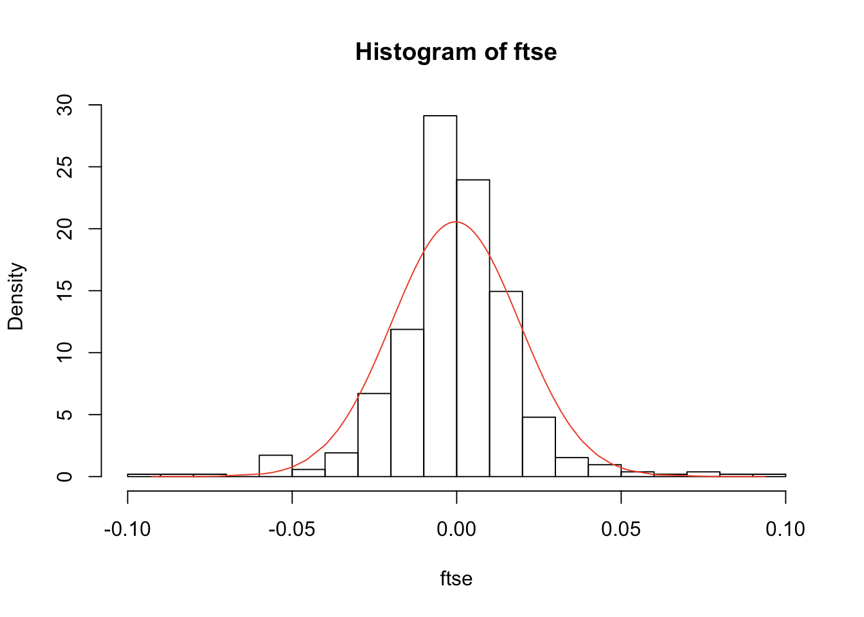

Scheefheid en kurtosis (II)

Kwantiatief Risicobeheer in R

Alexander McNeil

Professor, University of York