Kwantiatief Risicobeheer in R

Alexander McNeil

Professor, University of York

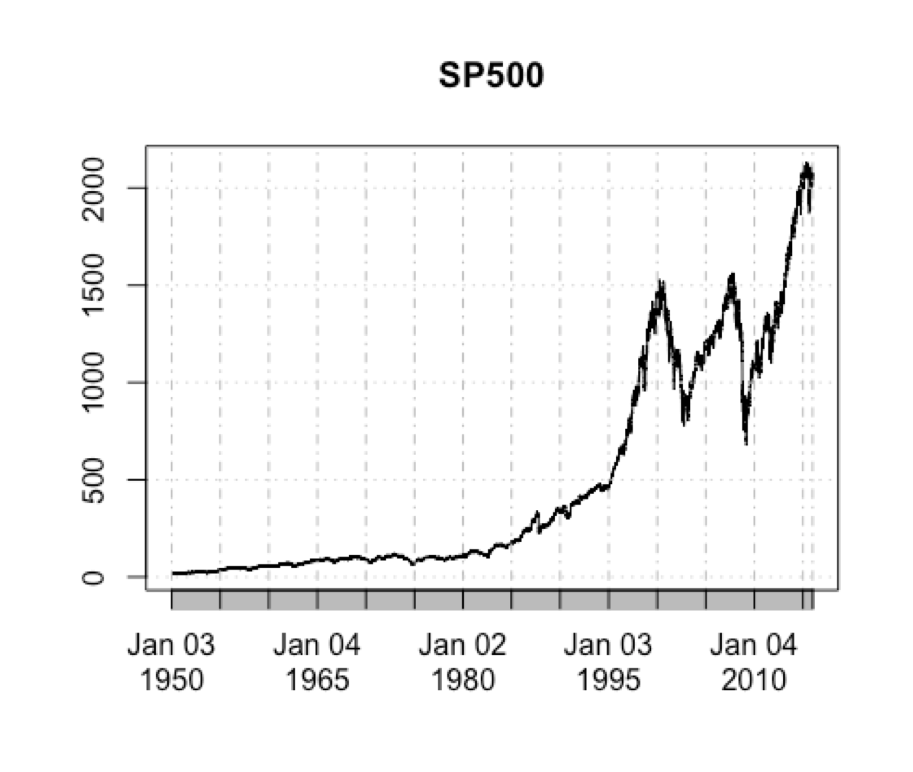

library(qrmdata) data(SP500) head(SP500, n = 3)

^GSPC 1950-01-03 16.66 1950-01-04 16.85 1950-01-05 16.93

> tail(SP500, n = 3)

^GSPC 2015-12-29 2078.36 2015-12-30 2063.36 2015-12-31 2043.94

plot(SP500)