Value-at-risk en expected shortfall

Kwantiatief Risicobeheer in R

Alexander McNeil

Professor, University of York

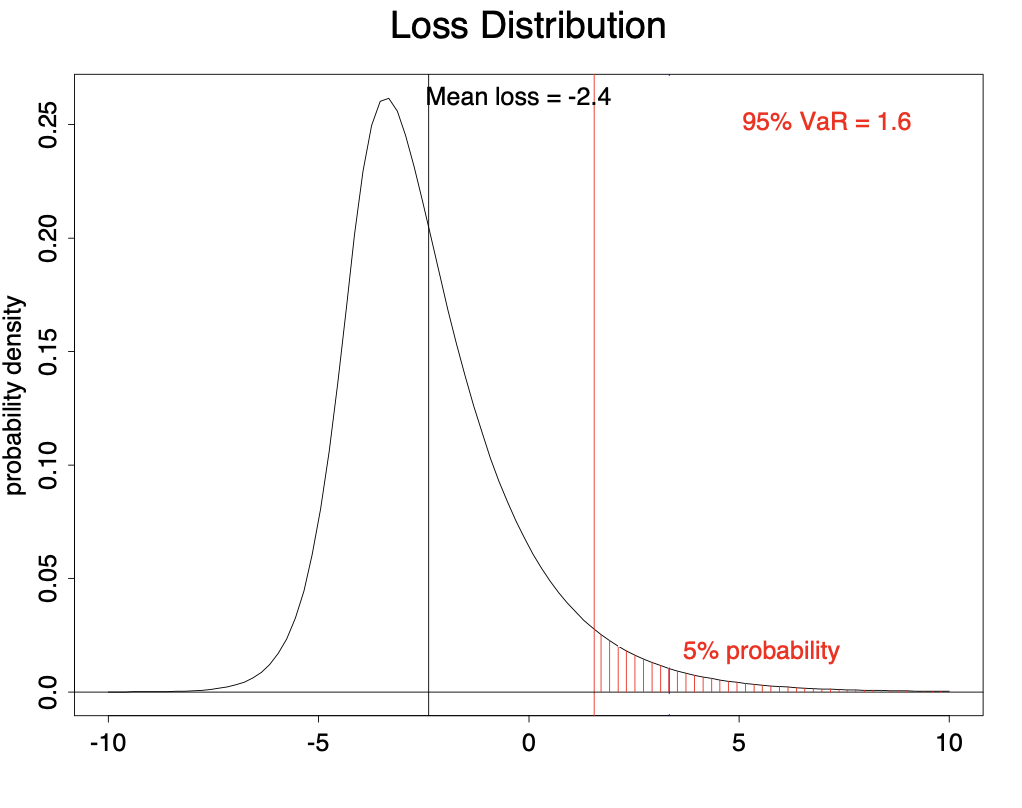

Value-at-risk (VaR)

Bekijk de verdeling van verliezen over een vaste periode (dag, week, enz.)

$\alpha$-VaR is het $\alpha$-

kwantiel

van de verliesverdeling

$\alpha$ heet het

betrouwbaarheidsniveau

(bv. 95%, 99%)

Je verliest met kans $\alpha$ niet meer dan $\alpha$-VaR

95% VaR geïllustreerd

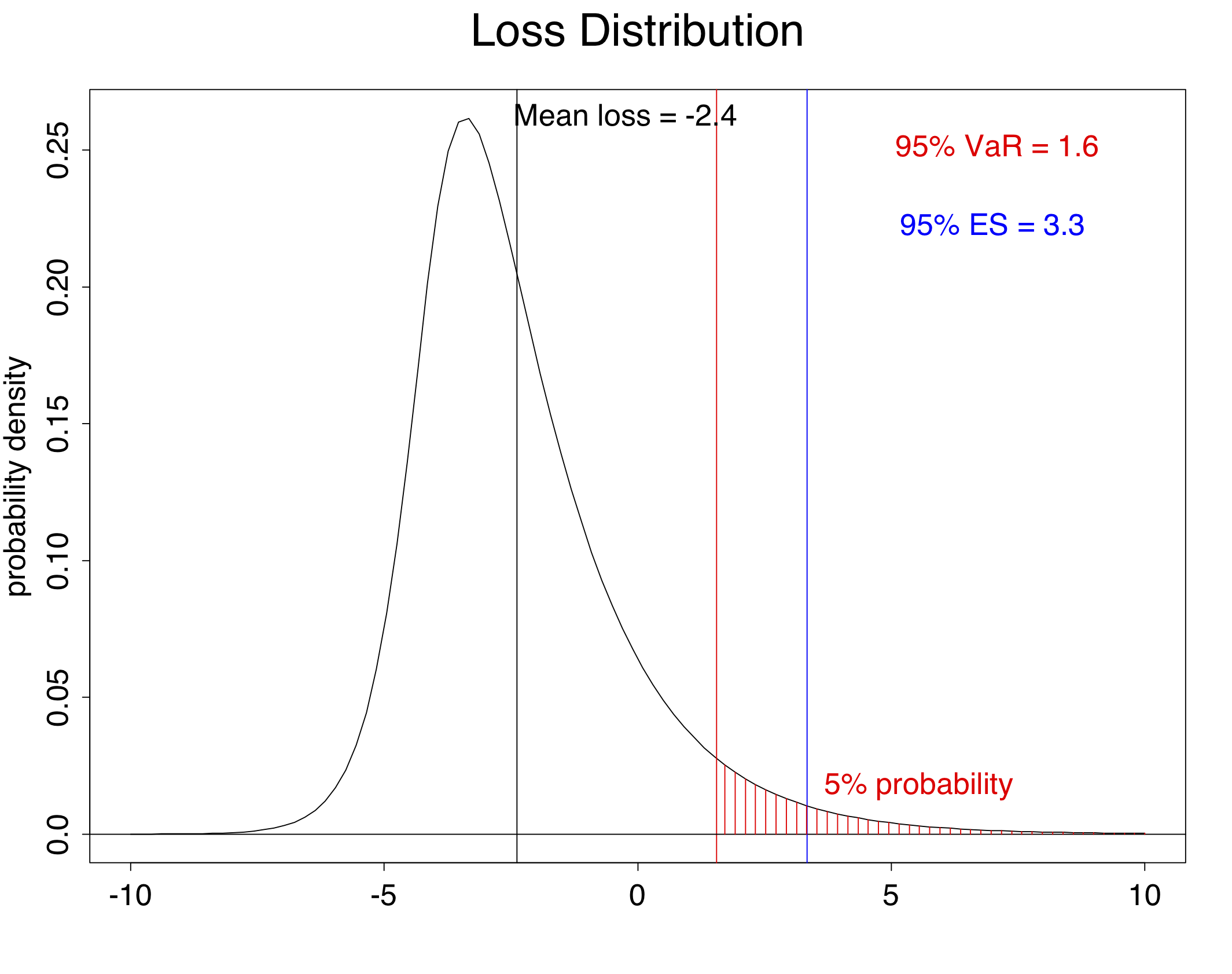

Expected shortfall (ES)

Steeds belangrijker in bankregulering

Tail VaR (TVaR), conditional VaR (CVaR) of

expected shortfall

(ES)

$\alpha$-ES is de verwachte verliesgrootte gegeven dat het verlies $\alpha$-VaR overschrijdt

Verwachting van de staart van de verdeling

95% ES geïllustreerd

Laten we oefenen!

Kwantiatief Risicobeheer in R

Preparing Video For Download...