Value-at-risk

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

Value-at-risk

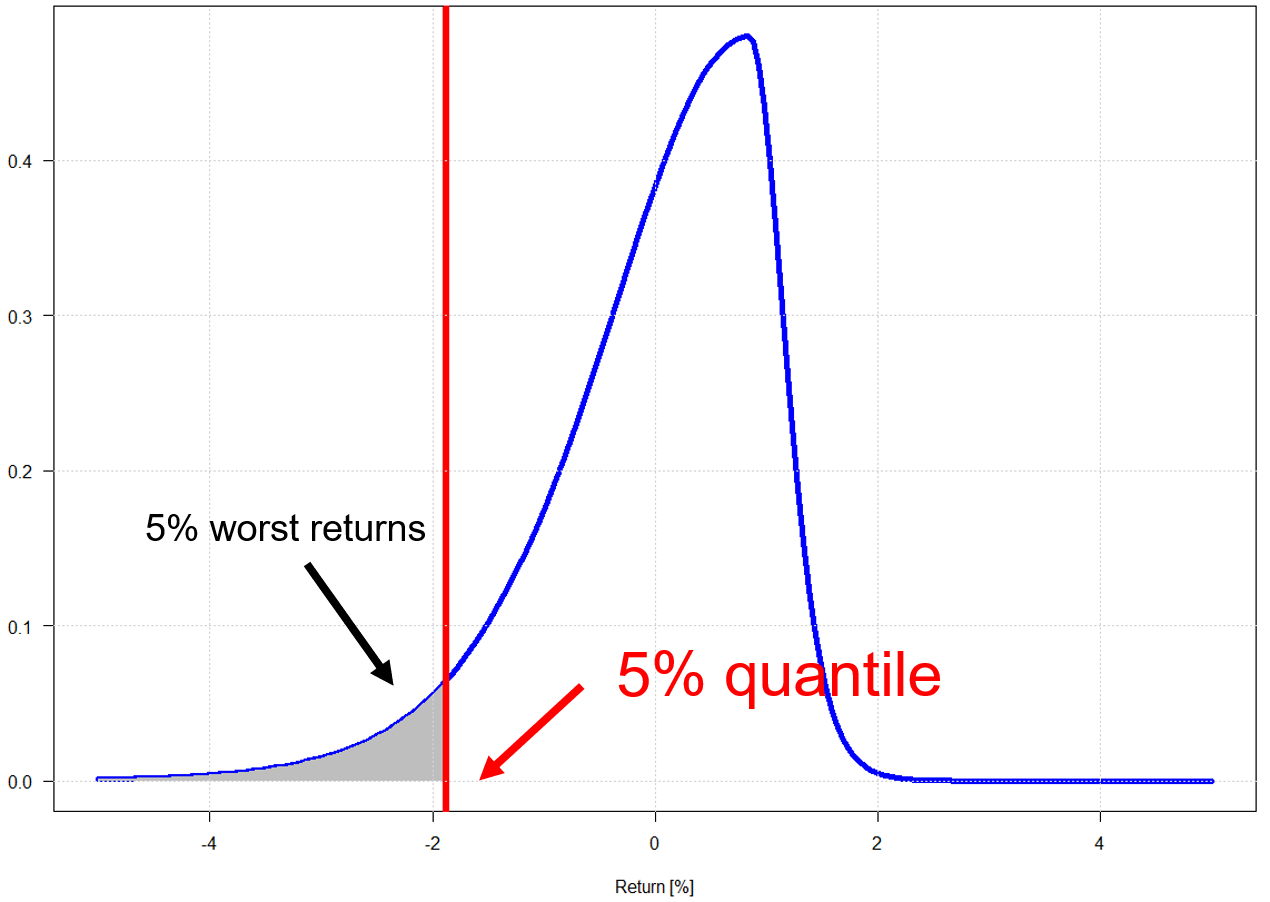

- Een populaire maat voor neerwaarts risico: 5% value-at-risk. Het 5%-kwantiel van de rendementsverdeling is het beste rendement in de 5% slechtste scenario’s.

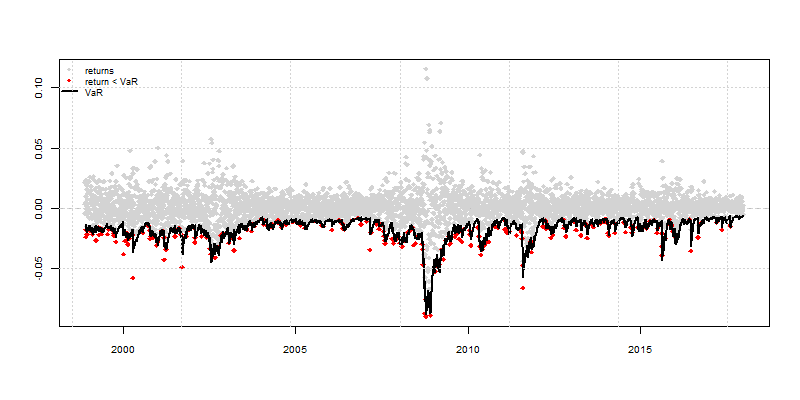

Value-at-risk-plot bij verlieskans 5%

actual <- xts(as.data.frame(garchroll)$Realized, time(garchVaR))

VaRplot(alpha = 0.05, actual = actual, VaR = garchVaR)