Passen de GARCH-voorspellingen goed bij de geobserveerde rendementen?

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

1) Goodness-of-fit voor de gemiddelde voorspelling

Op basis van het geschatte GARCH-model hebben we:

Implementatie

e <- residuals(tgarchfit)

mean(e ^ 2)

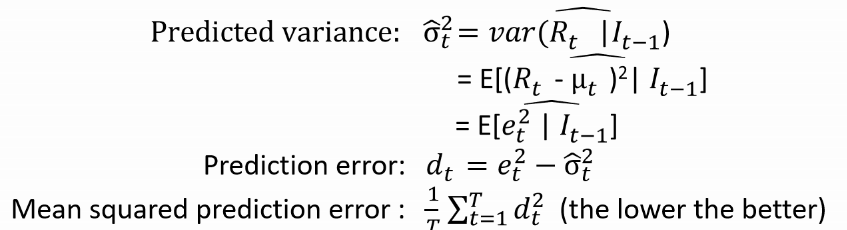

2) Goodness-of-fit voor de variantievoorspelling

Het GARCH-model leidt tot:

Implementatie

e <- residuals(tgarchfit)

d <- e ^ 2 - sigma(tgarchfit) ^ 2

mean(d ^ 2)