Vermijd onnodige complexiteit

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

Vermijd overbodige complexiteit

- Als je weet dat

- de meandynamiek verwaarloosbaar is

- er geen leverage‑effect is in de variantie

- de verdeling symmetrisch en zwaartstaartig is

Dan is een constante mean, standaard GARCH(1,1) met student‑t‑verdeling passend:

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

Beperk de parameter‑schattingen

- Als je weet dat parameters

- gelijk zijn aan een bepaalde waarde

- of binnen een interval liggen

- Leg dit dan vast in de specificatie met

setfixed()setbounds()

Toepassing op wisselkoersen

Specificatie en schatting

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

Schatresultaten

coef(garchfit)

mu omega alpha1 beta1 shape

-3.562136e-05 8.005123e-08 3.097322e-02 9.674496e-01 8.821902e+00

Voorbeeld van setfixed()

- Als je weet dat

alpha1 = 0.05enshape = 6: leg die waarden vast bij de schatting. - Hoe? Gebruik de methode

setfixed()op eenugarchspec‑object

setfixed(garchspec) <- list(alpha1 = 0.05, shape = 6)

Resultaat

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

coef(garchfit)

mu omega alpha1 beta1 shape

-4.142922e-05 2.061772e-07 5.000000e-02 9.489622e-01 6.000000e+00

Grenswaarden voor parameters

- De GARCH‑parameters kun je beperken tot een interval.

- Soms is het plausibele interval groot:

- Om de variantie positief te houden eisen we bv. dat alle variantieparameters ($\omega$, $\alpha$, $\beta$, $\gamma$) positief zijn.

- Soms is het plausibele interval kleiner:

- Waarschijnlijke waarden voor $\alpha$ liggen tussen 0,05 en 0,2

- Waarschijnlijke waarden voor $\beta$ liggen tussen 0,7 en 0,95

- Zulke grensrestricties kun je opleggen met

setbounds().

Voorbeeld van setbounds()

setbounds(garchspec) <- list(alpha1 = c(0.05, 0.2), beta1 = c(0.8, 0.95))

Gebruik je intuïtie om overbodige complexiteit te vermijden.

Gebruik wat je weet:

- om simpele (en slimme) modellen te bouwen

- om parameters vast te zetten of grenzen te stellen

om de GARCH-dynamiek realistisch te maken:

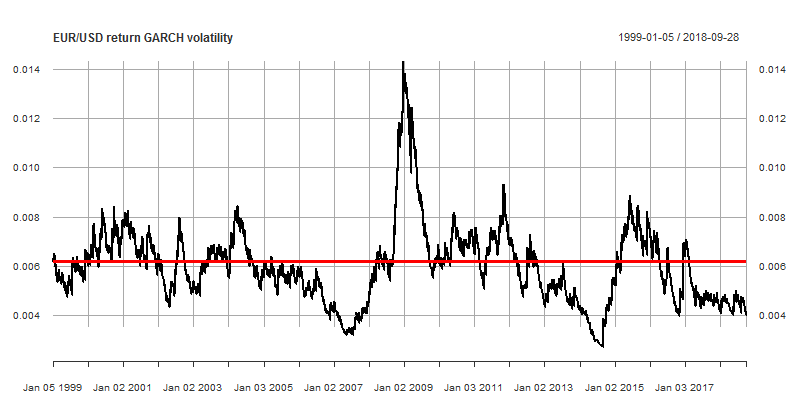

- mean reversion van de volatiliteit rond de steekproef-sd

sd(EURUSDret) # returns a value of 0.006194049

- mean reversion van de volatiliteit rond de steekproef-sd

Volatiliteitsclusters en mean reversion

Variance targeting

- Wiskundig betekent dit dat de onvoorwaardelijke variantie uit het GARCH‑model gelijk is aan de steekproefvariantie $\hat \sigma^2$.

- Hoe? Door

variance.targeting = TRUEte zetten invariance.modelvanugarchspec():

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0,0)),

variance.model = list(model = "sGARCH",

variance.targeting = TRUE),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

all.equal(uncvariance(garchfit), sd(EURUSDret) ^ 2, tol = 1e-4)

TRUE

Laten we beperkingen opleggen aan het GARCH‑model

GARCH-modellen in R